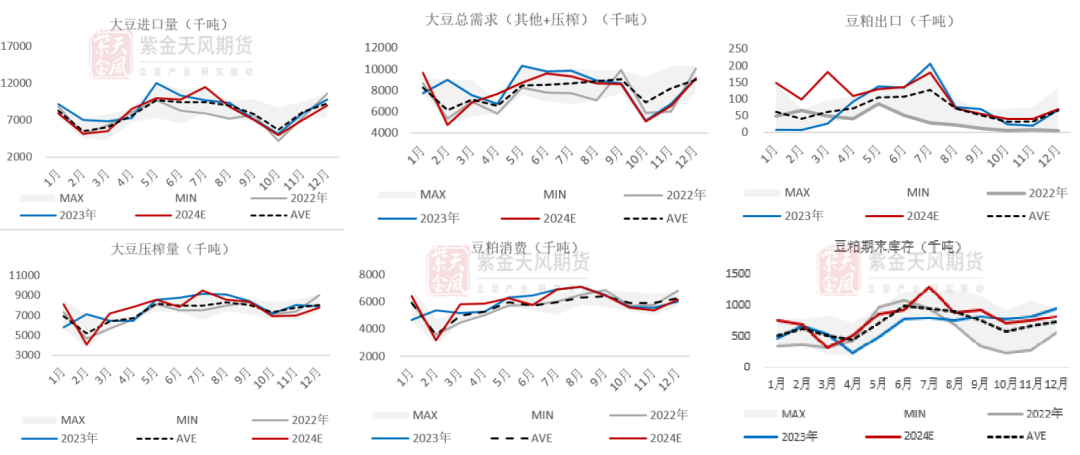

来源:紫金天风期货研究所 北美:23/24季收尾,出口计划完不成,8月底之前还存在一定的压榨压力,美豆播种顺利,干旱指数明显低于去年同期,5、6月报告奠定24/25季的宽松格局。关注美国洪水的影响及等待月底实际种植面积的指引。 南美:因RS洪灾带来的产损未能扭转宽松格局,5月Conab下调RS产量,不过巴西全国大豆(4630, 14.00, 0.30%)产量仍较上期预测值高出100万吨。而美农在5月USDA报告中倾向于高估巴豆新作。阿根廷23/24季收获结束。 国内基本面:今年1-5月我国累计进口大豆3737万吨,不及去年同期的4230万吨。当前预估大豆到港庞大,预计6月981.5万吨,7月1150万吨,8月880万吨,8月买船偏慢,9月以后供应压力或有释放。油厂豆粕(3358,9.00, 0.27%)累库,尽管期现价格双跌,当前价格便宜,但下游多在消化此前合同,采购情绪较低。今年1-5月我国饲料产量共计1.2亿吨(较去年1-5月少556万吨)。5月配合饲料2346万吨(环比降4%,同比降7.3%),浓缩饲料98万吨(环比增0.3%,同比降14%)。豆粕添比在配合料+浓缩料中为13.9%(同比增0.8%),推算5月豆粕用量为349万吨(同比增20万吨)。据了解,豆粕添比在3月左右就开始增加,当前缺乏继续上调的空间,其他杂粕要想有性价比,需要跌出更大的空间。养殖方面,由于去年亏损较多,水产企业缺乏现金流支撑,且连续的华南暴雨影响投苗,旺季不旺。猪鸡养殖利润向背而行,猪价有所回暖,而禽类存栏体量较大,利润表现一般,由于二育情绪比较谨慎,下半年相对来说我们更加看好禽料的消费需求。 关注:6月底实际种植面积的落地、美国洪水的影响 策略建议:价差修复,M9-1正套择机入场 行情回顾:熊市的挣扎 2024年上半年行情回顾  数据来源:紫金天风期货研究所

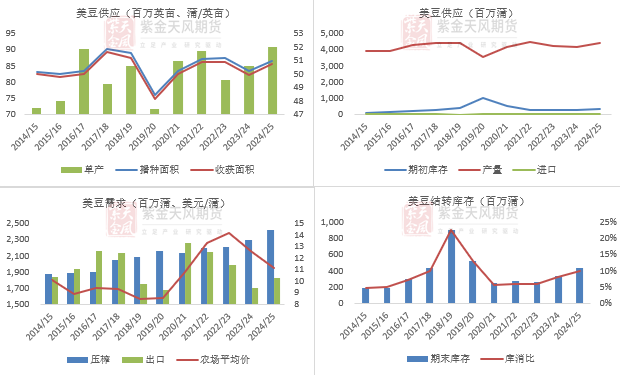

美豆:青黄不接 5、6月USDA报告:奠定24/25季宽松格局 美豆新作播种面积维持8650万英亩水平(同比增3.5%),与2月AOF及3月种植面积意向调查结果相当。6月报告对23/24季压榨量下调至22.9亿蒲(下调1000万蒲),致结转库存进一步宽松,24/25新作期末库存为4.55亿蒲(上调1000万蒲),库消比10.2%(同比上涨1.9%)。 5月报告中,压榨、出口同比增加,24/25季的压榨与出口分别为24.25亿蒲(同比增5.4%)、18.25亿蒲(同比增7.4%)。 关注:6月底最终种植面积的落地

数据来源:USDA,紫金天风期货研究所

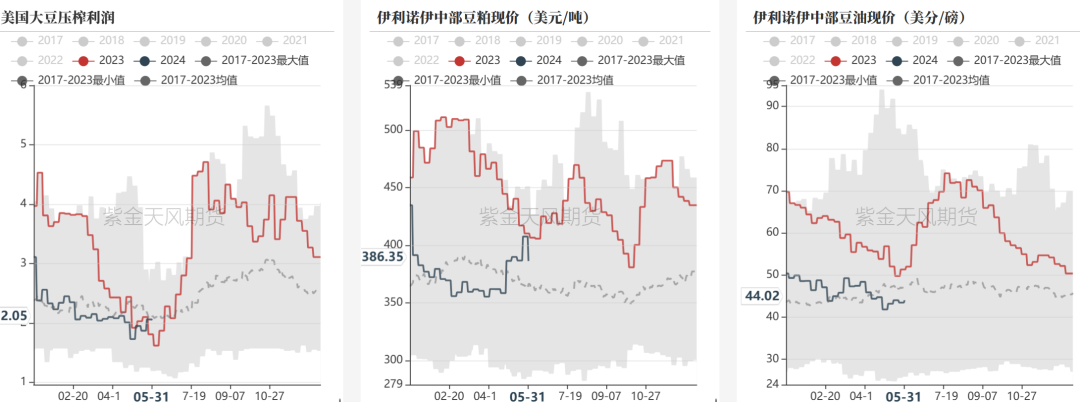

美豆国内压榨利润  数据来源:钢联,紫金天风期货研究所

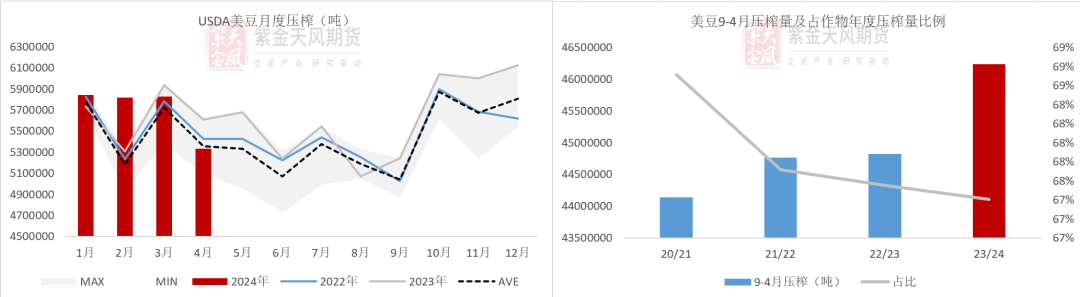

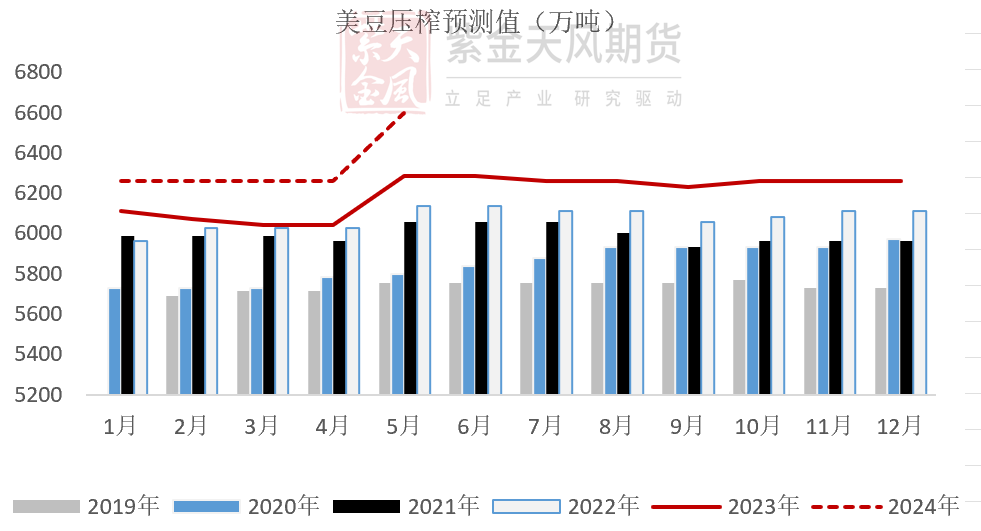

美豆压榨:8月底前仍存一定压榨压力

数据来源:路透,紫金天风期货研究所

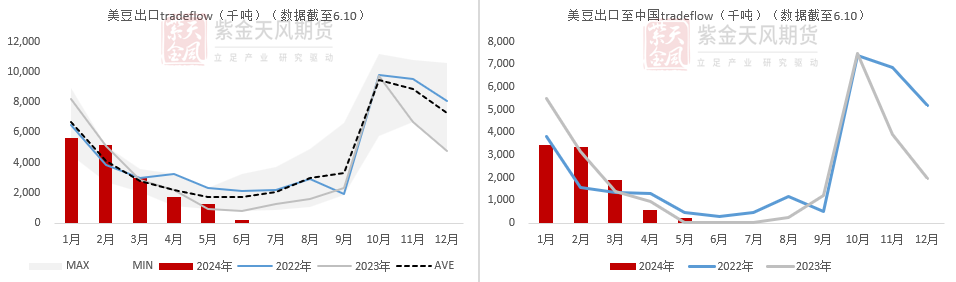

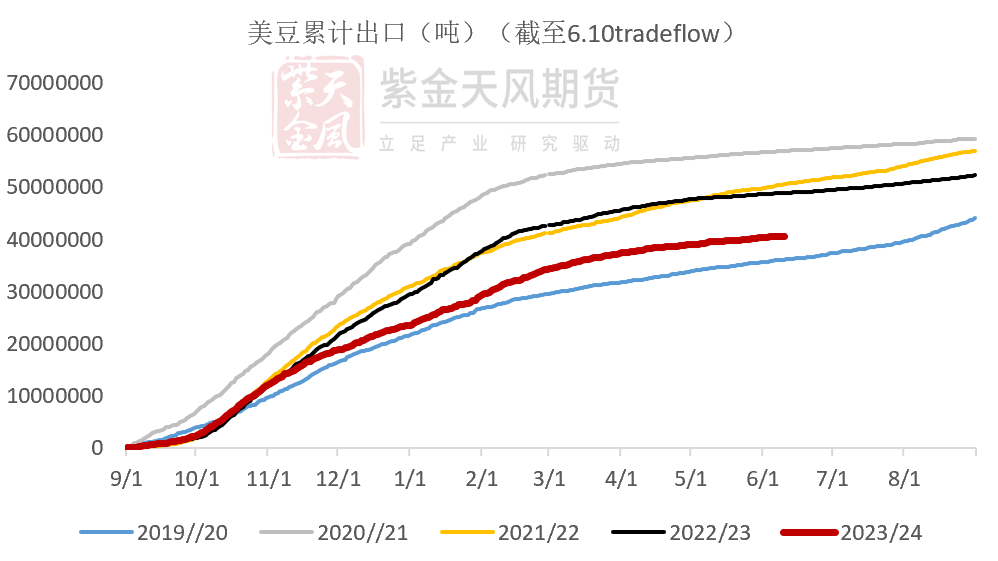

美豆出口:23/24季进入尾声

数据来源:USDA,路透,紫金天风期货研究所

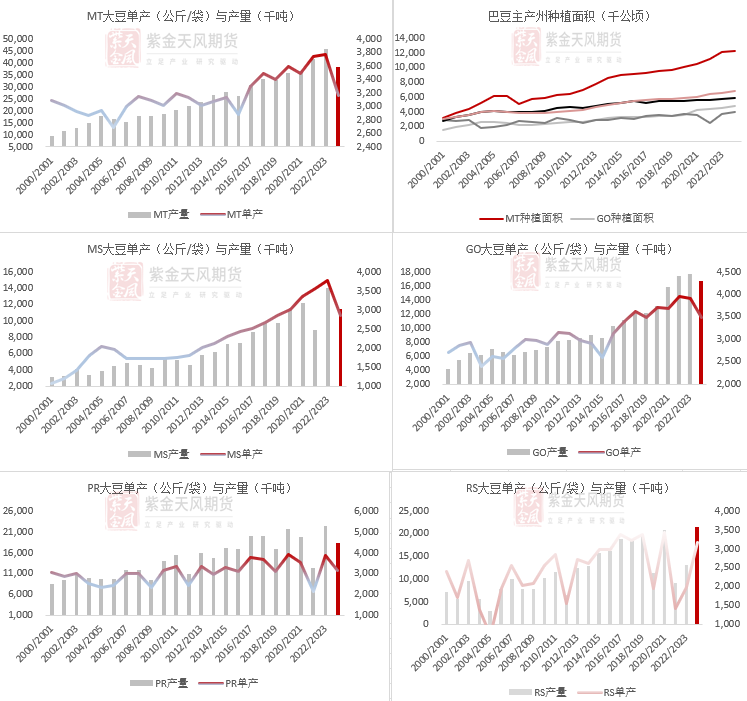

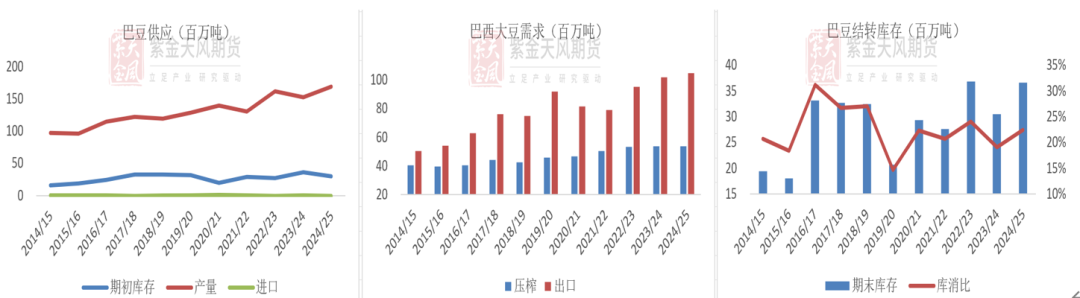

巴豆:因RS洪灾导致的产损 未能扭转宽松格局 巴豆供给:美农倾向于5月高估巴豆新作  数据来源:USDA,紫金天风期货研究所

RS洪灾:Conab下调RS产量,巴豆产量小幅上调  数据来源:Conab,紫金天风期货研究所

RS洪灾:因RS洪灾导致的产损未能扭转宽松格局  数据来源:Conab,紫金天风期货研究所

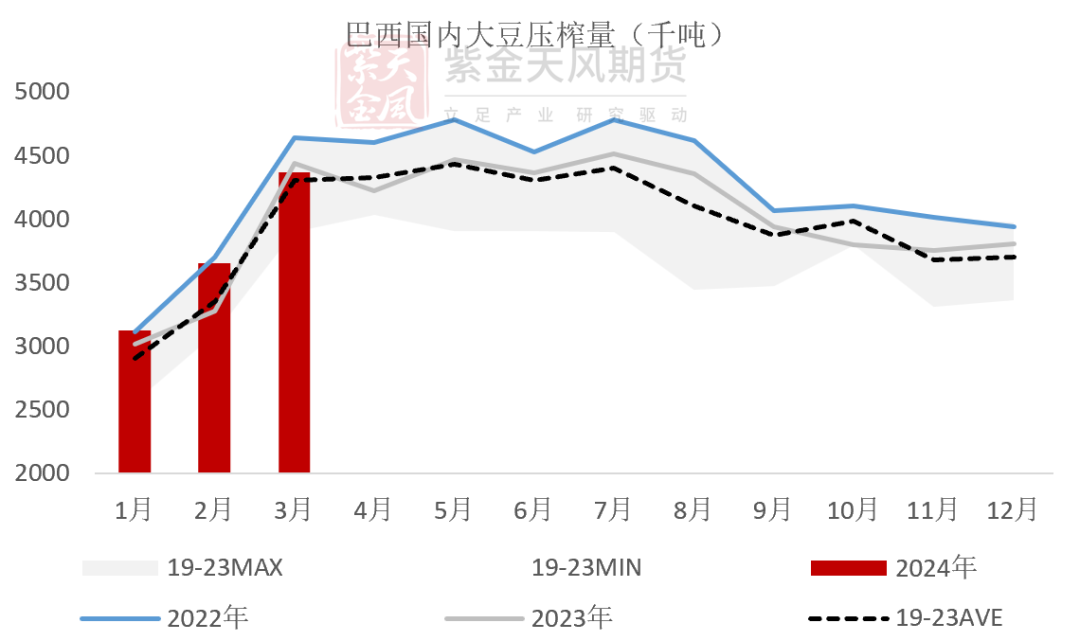

巴豆国内压榨:2-3月压榨量同比增加  数据来源:Abiove,紫金天风期货研究所

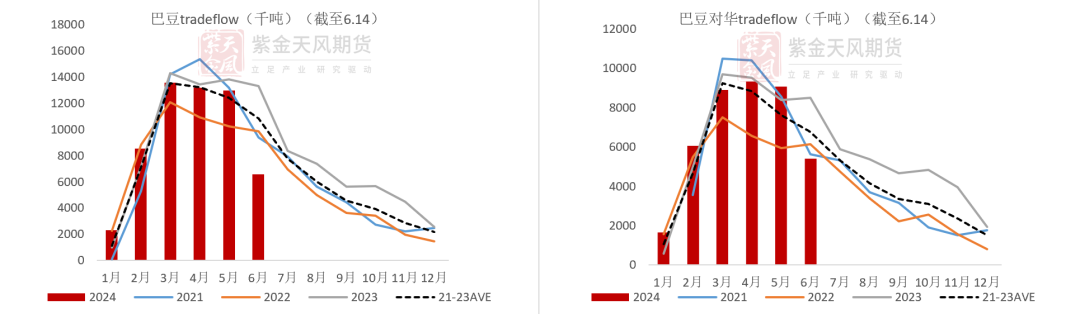

巴豆出口旺盛

数据来源:巴西海关,中国海关,紫金天风期货研究所

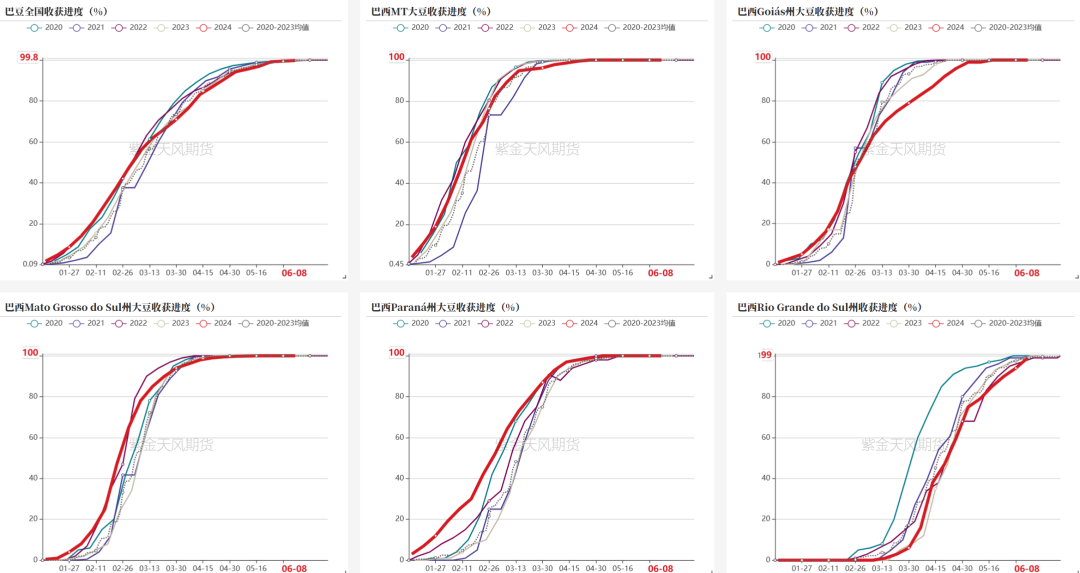

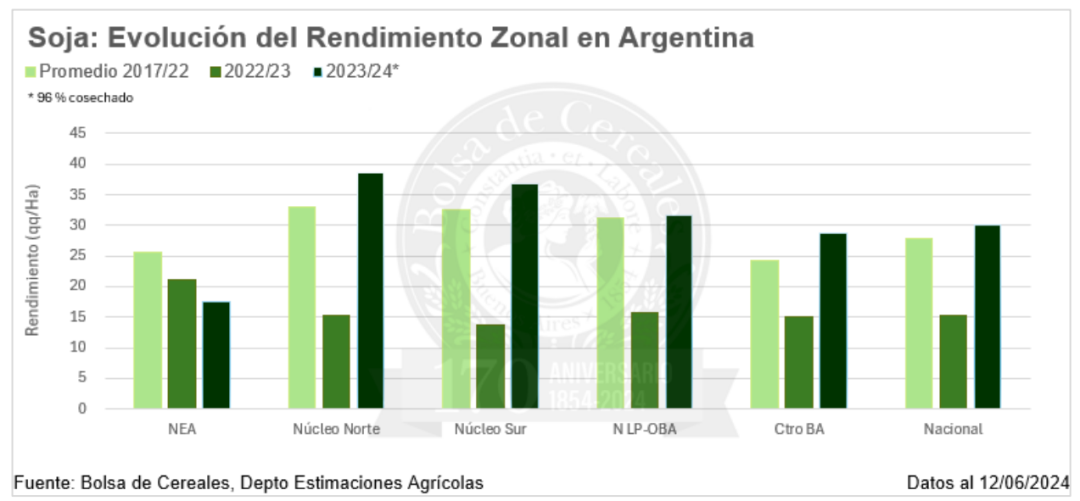

巴豆收获:23/24季收获完毕  数据来源:Conab,紫金天风期货研究所

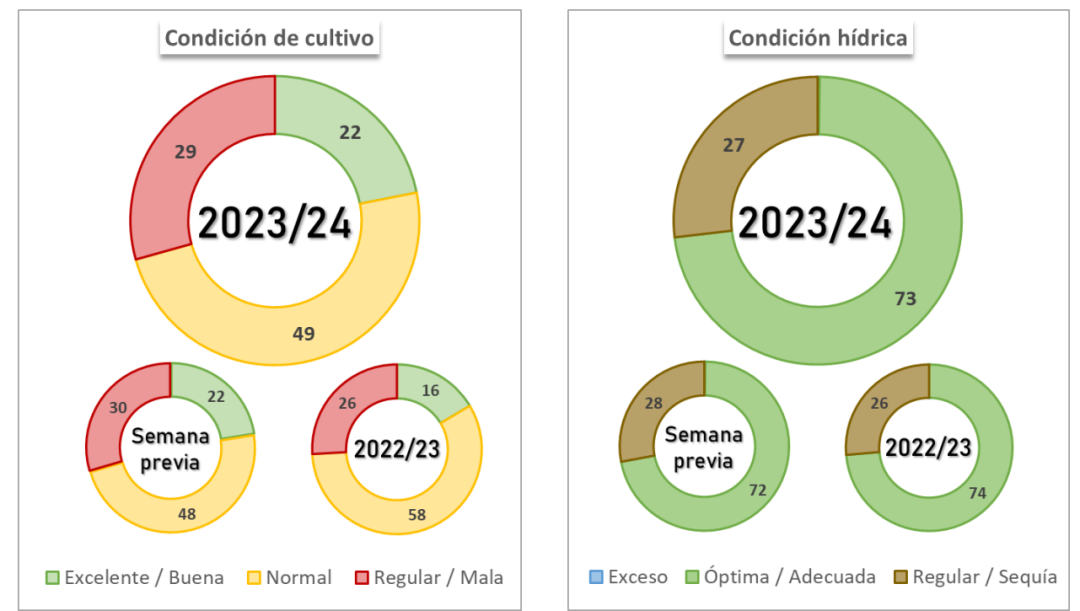

阿根廷: 23/24季收获结束 优良率:降至22%,23/24大豆收获结束

数据来源:布交所,紫金天风期货研究所

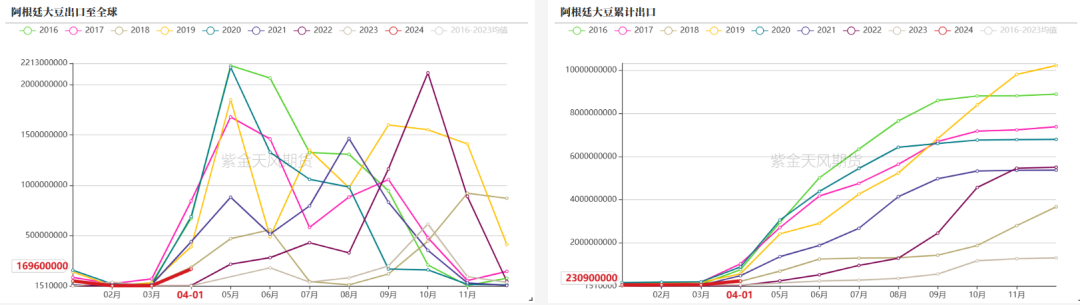

阿根廷大豆出口:5月进入阿根廷出口旺季  数据来源:阿根廷海关,路透,紫金天风期货研究所

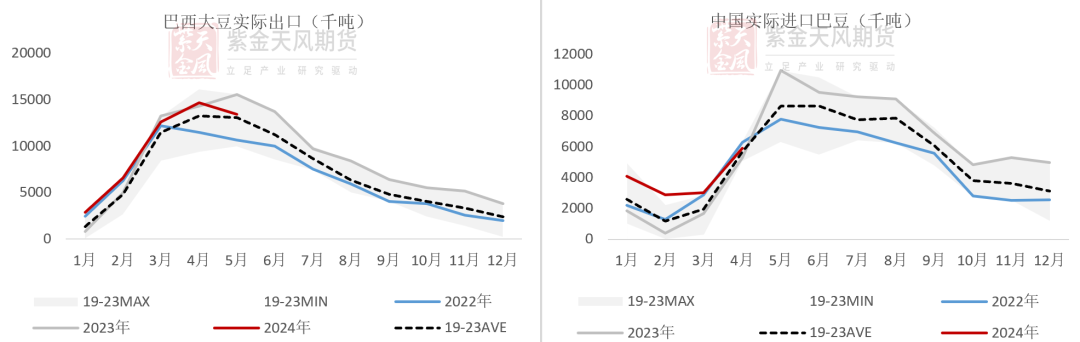

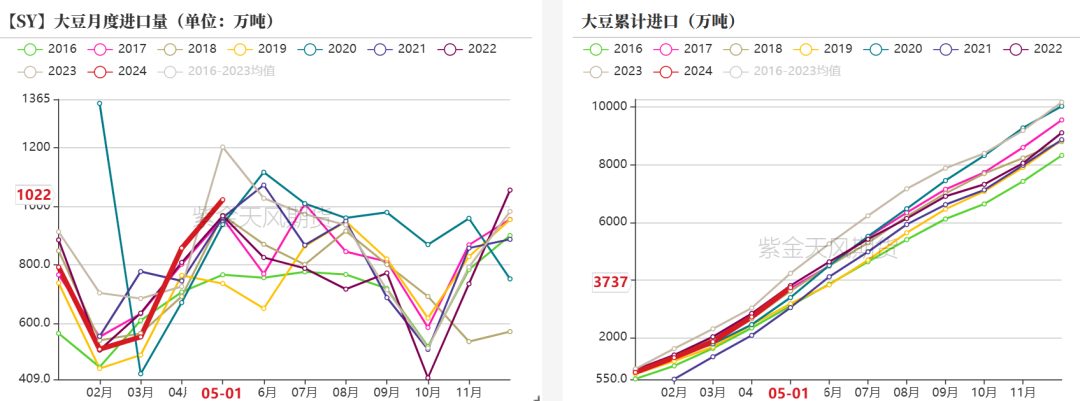

中国进口大豆:1-2月进口巴豆较多 我国进口大豆:进口不及去年  数据来源:海关总署,紫金天风期货研究所

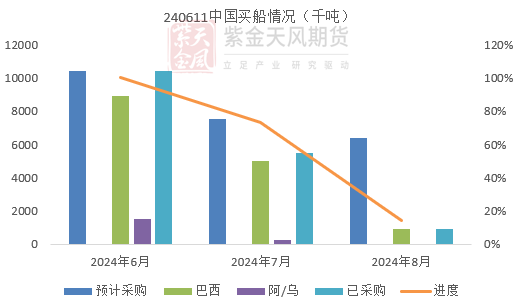

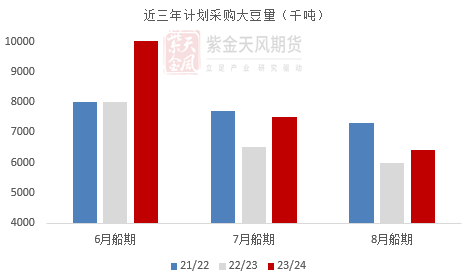

买船:榨利仍存,买船不少

数据来源:USDA,NOAA,紫金天风期货研究所

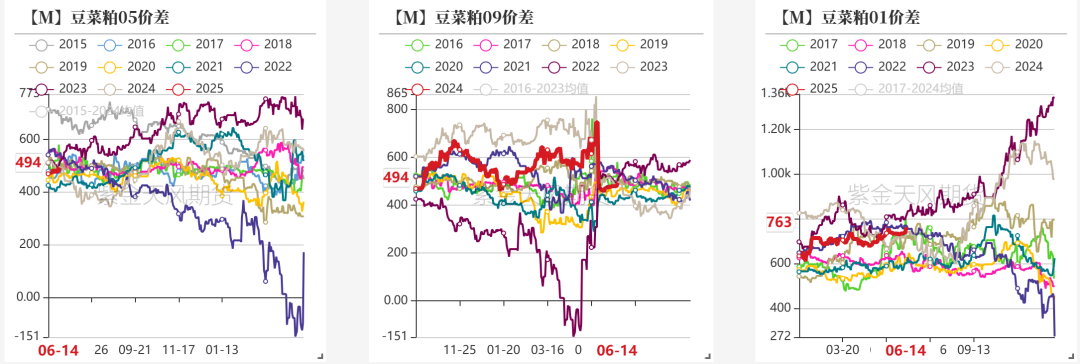

国内蛋白基本面分析 价差:较去年同期收窄  数据来源:钢联,紫金天风期货研究所

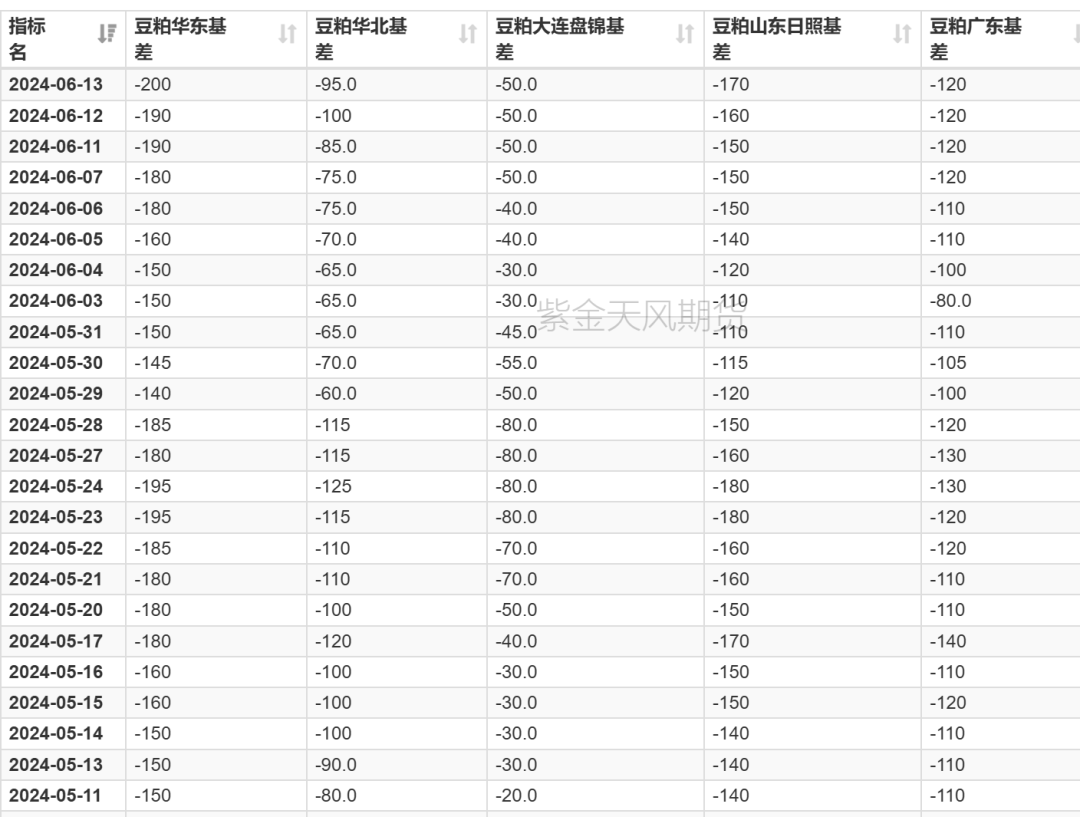

现货基差:现货跌跌不休  数据来源:钢联,紫金天风期货研究所

供需概览:供强需弱  数据来源:海关,钢联,紫金天风期货研究所

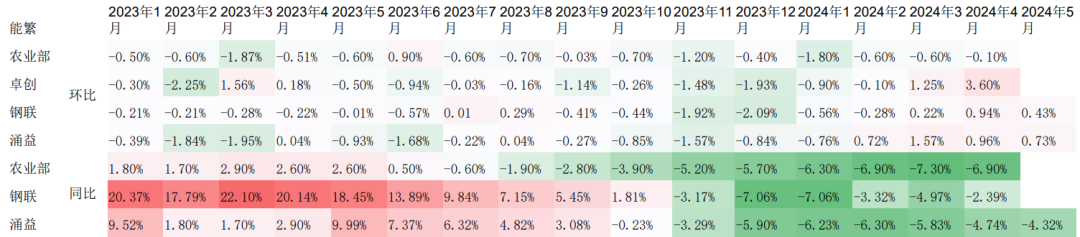

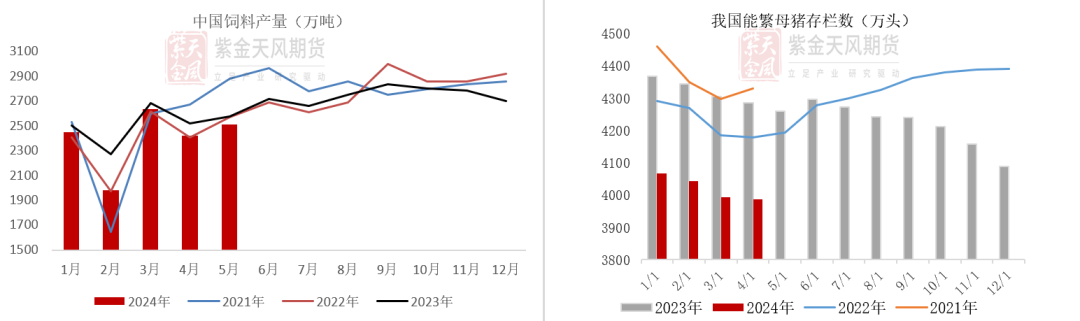

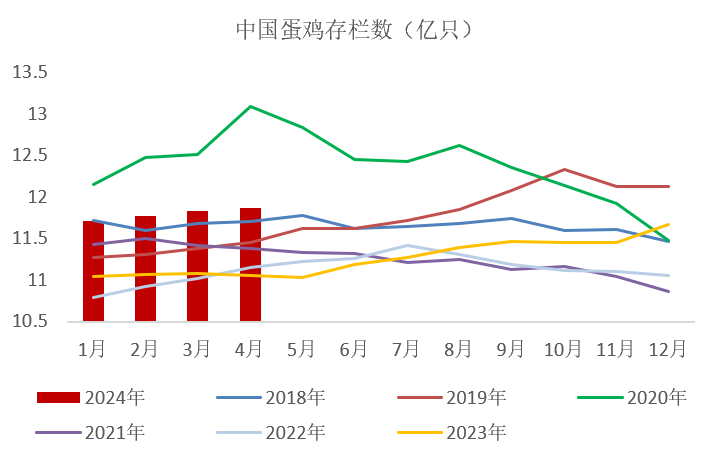

饲料需求:豆粕添比提高,能繁存栏或小幅增加 据饲料工业协会,今年1-5月我国饲料产量共计1.2亿吨(较去年1-5月少556万吨)。5月配合饲料2346万吨(环比降4%,同比降7.3%),浓缩饲料98万吨(环比增0.3%,同比降14%)。豆粕添比在配合料+浓缩料中为13.9%(同比增0.8%),推算5月豆粕用量为349万吨(同比增20万吨)。 第三方资讯机构的能繁存栏环比均小幅增,由于生猪

价格持续上涨,市场对未来信心回暖,农业农村部发布的5月能繁母猪存栏环比或增。

数据来源:农业农村部,钢联,紫金天风期货研究所

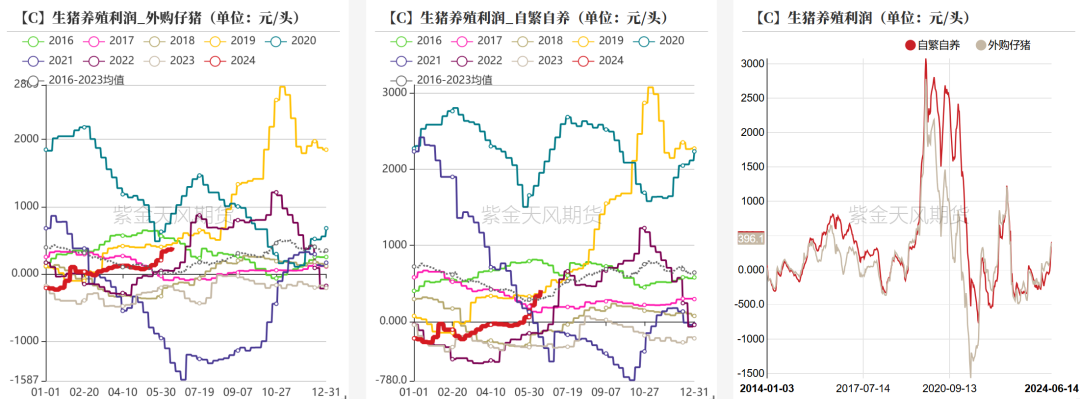

生猪养殖利润:养殖利润大幅增加  数据来源:路透,紫金天风期货研究所

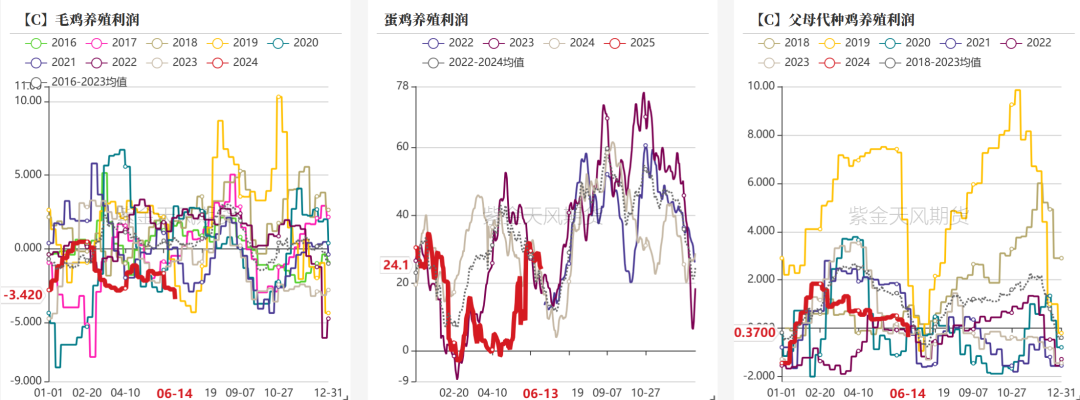

禽类养殖利润:鸡猪向背而行 截至6月14日,毛鸡、蛋鸡、父母代种鸡养殖利润分别为-3.42元/只(去年同期-0.86元/只)、24.1元/只(去年同期23.26元/只)、0.37元/只(去年同期-0.29元/只)。 肉鸡相对于蛋鸡,利润表现更糟糕。鸡猪肉具有一定的替代性,但时间节奏上不会完全一致,若猪肉价格持续上涨,白羽肉鸡价格有回暖可能,当前肉鸡行业自身产能扩充较快,供过于求是白羽肉鸡价格跌跌不休的关键因素。此外,白羽肉鸡消费结构多以工业消费、团餐为主,黄羽肉鸡和猪肉偏重家庭消费。

数据来源:钢联,紫金天风期货研究所

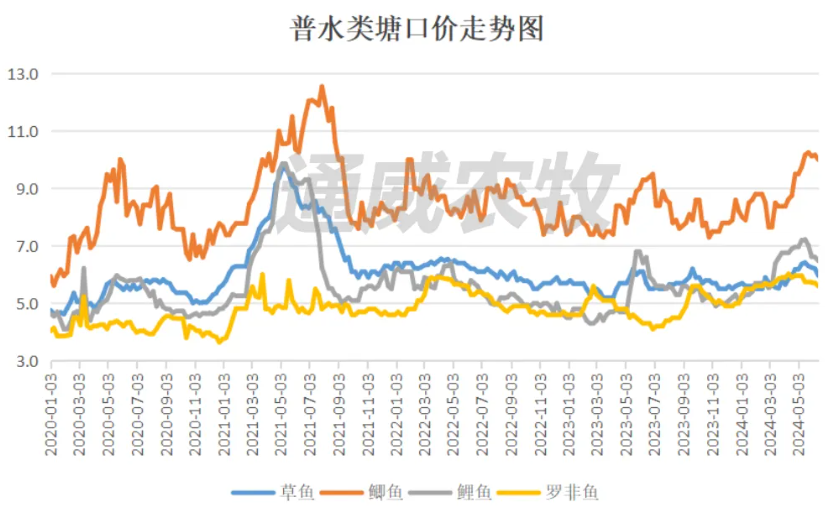

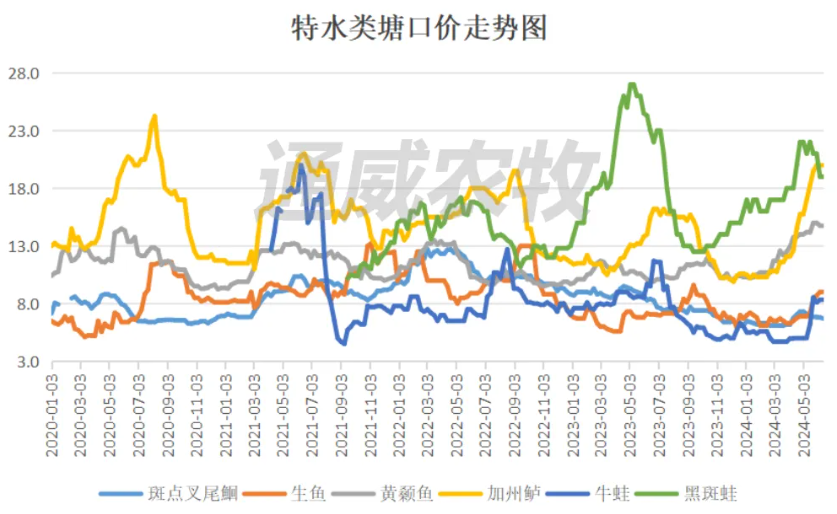

水产价格:普水价格下跌

数据来源:通威农牧,紫金天风期货研究所

平衡表  数据来源:海关,钢联,紫金天风期货研究所

|

|

|  |

|