概述:14日国内钢材指数(Myspic)综合指数报收138.69点,周环比下跌0.70%。供应方面,本周五大钢材品种供应897.21万吨,周环比增加1.08万吨,增幅0.1%。本周五大钢材品种产量除螺纹线材(3885, 32.00, 0.83%)外周环比均有所增加。库存方面,本周五大钢材总库存1766.8万吨,周环比增8.74万吨,增幅0.5%。本周五大品种总库存周环比除板材外均有所增加:五大材厂库除

热卷(3787, -17.00, -0.45%)

冷轧外周环比均增加,其中螺纹增幅较为明显。五大材社库周环比下降,降幅主要来自板材方面贡献。消费方面,本周五大品种周消费量为888.47万吨,降0.4%;其中建材消费环比降2.5%,板材消费环比增0.8%。本周五大品种表观消费呈现环比略微下降的格局,主因由于建材方面消费下降,而板材消费环比仍然小幅回升,品种间分化较为明显。 【资讯速递】 ◎本周,五大品种钢材总库存量1766.80万吨,环比增8.74万吨。其中,钢厂库存量499.33万吨,周环比增12.46万吨;社会库存量1267.47万吨,周环比减3.72万吨。详情>> ◎Mysteel建筑企业调研数据显示,5月实际钢材采购量636万吨,月环比增加3.6%;6月计划钢材采购量656万吨,根据市场表现来预估,实际采购量月环比预计降4%左右。详情>> ◎本周,唐山主要仓库及港口同口径钢坯库存91.48万吨,周环比增加4.16万吨。调研周期内,下游轧钢企业在低利润、低需求、高库存局面影响下,社库继续累增。 ◎本周,唐山87条型钢生产线:实际开工产线为24条,整体开工率为52.54%,较上周增加11.86%;产能利用率为42.18%,较上周相比增长1.14%。 ◎本周,新口径114家钢厂进口烧结粉总库存2664.35万吨,环比上期增13.36万吨。进口烧结粉总日耗116.13万吨,增0.91万吨。钢厂不含税平均铁水成本2714元/吨,降8元/吨。 ◎6月13日,Mysteel统计76家独立电弧炉建筑钢材钢厂平均成本为3833元/吨。平均利润为-170元/吨,谷电利润为-49元/吨,环比昨日增加7元/吨。 ◎截至6月13日12:00,江苏地区钢厂铁水与废钢价差相比,铁水比废钢价格低9元/吨。 ◎6月13日,全国300家长、短流程代表钢厂废钢库存总量516.96万吨,较昨日降1.24万吨,降0.24%;日消耗总量54.50万吨,较昨日降0.91%;日到货总量53.26万吨,较昨日降1.03%。 一、Myspic指数:

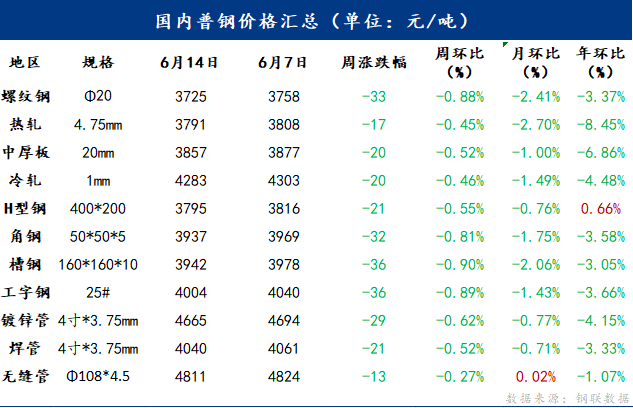

14日国内钢材指数(Myspic)综合指数报收138.69点,周环比下跌0.70%。螺纹钢(3626, -14.00, -0.38%)指数报收146.63,周环比下跌0.93%;热轧板卷指数报收134.86,周环比下跌0.50%;中厚板指数报收140.32,周环比下跌0.60%;冷轧板卷指数报收97.72,周环比下跌0.40%;型钢指数报收161.83,周环比下跌0.75%。 二、国内普钢价格一览:

14日国内主要品种均呈现下跌走势。主要品种中,螺纹钢均价报收3725元/吨,周环比下跌33元/吨;热轧板卷均价报收3791元/吨,周环比下跌17元/吨;中厚板均价报收3857元/吨,周环比下跌20元/吨;冷轧板卷均价报收4283元/吨,周环比下跌30元/吨。 三、产业数据汇总:

四、本周主要品种综述: 建筑钢材: 本周建材市场震荡回落,全国螺纹钢均价周环比下跌72元/吨。本周钢厂库存和社会库存去化虽不理想,但钢厂产量回落,市场情绪尚可,不过受雨季和高考,运输受限影响,终端需求表现一般,现货价格震荡回落。下周产量窄幅调整,端午节后终端有一定补库需求,下游需求短期存在增量,库存去化速度转快,不过淡季将至,市场情绪较为谨慎。因此预计下周全国建筑钢材市场价格或窄幅调整运行。 热轧卷板: 本周国内热轧板卷价格普遍下跌,全国24个主要市场3.0mm热轧板卷价格均价为3869元/吨,较上周下跌26元/吨;4.75mm热轧板卷均价为3808元/吨,较上周下跌26元/吨。从各区域的库存数据看,降幅最大的区域是西北地区,较上周降4.06万吨,增幅最大的区域是东北地区,较上周增加1.67万吨。本周市场库存继续增库,社库处于全年较高位置,目前供给依然处于高位,成交弱势的情况下库存进一步增加。临近端午小长假,市场需求进一步衰弱,预计下周价格或将继续弱势震荡运行。 型钢: 本周全国型钢价格趋弱运行,本周价格下行的主要原因还是盘面的连续下跌和需求不佳双重影响,市场情绪不稳,现货跌幅加快,商家降价销售,下游终端观望情绪较浓,询价和计划较少。目前,型钢厂厂内库存仍处于高位,钢厂仍以去库为主要基调。近期市场终端需求增量也不明显,对后期持续看涨的行情认可度不高,观望情绪较浓。整体来看全国主流城市工角槽全国均价较上周下跌45元/吨,H型钢全国均价较上周下跌20元/吨。 1、供应方面:从目前生产情况来看,钢厂受到生产利润的压缩,生产积极性不高,部分钢厂已经进行减产,加之市场需求现状,预计下周供应水平或维持低位。 2、需求方面:下游客户逢低补库,高价市场成交受阻,受南方梅雨季节的影响,型材出货量有限。 3、从目前看,就后期市场而言,短期内市场对于行情走势均持谨慎态度,加之需求方面难以配合市场上涨,而加之主流市场现货资源并不匮乏,因此价格方面在短期内难有起色。 综合预计,下周国内型钢市场价格或趋弱运行。 中厚板: 本周中厚板市场整体价格震荡下跌,整体成交情况表现一般。本周钢厂产量下降1.17吨,生产积极性表现小幅下降。资源方面,本周社库加厂库增加0.15万吨,社会库存小幅增加。需求方面,本周中厚板消费量为158.03万吨,较上周上升0.73万吨,消费量月环比增加1.72%。下游采购节奏积极性表现一般。市场情绪面方面,贸易商整体短期看空为主。综合来看,预计下周国内中厚板行情或将窄幅震荡运行。 五、总结: 供应方面,本周五大钢材品种供应897.21万吨,周环比增加1.08万吨,增幅0.1%。本周五大钢材品种产量除螺纹线材外周环比均有所增加。库存方面,本周五大钢材总库存1766.8万吨,周环比增8.74万吨,增幅0.5%。本周五大品种总库存周环比除板材外均有所增加:五大材厂库除热卷冷轧外周环比均增加,其中螺纹增幅较为明显。五大材社库周环比下降,降幅主要来自板材方面贡献。消费方面,本周五大品种周消费量为888.47万吨,降0.4%;其中建材消费环比降2.5%,板材消费环比增0.8%。本周五大品种表观消费呈现环比略微下降的格局,主因由于建材方面消费下降,而板材消费环比仍然小幅回升,品种间分化较为明显。 供应方面,板材生产维持高位,以及目前利润尚可,预计后续板材高供给格局仍将继续维持,而建材方面电炉利润未见好转,且电炉产量连续两周下滑,建材产量或将仍有下降空间。需求方面,建材淡季弱消费趋势明显,以及华南区域雨季,华北等地高温天气影响延续下,建材消费仍难有起色。板材方面,制造业方面表现尚可,高供应下仍能去库,体现出整体消费的韧性,虽然5月出口数据仍然表现亮眼,但近期欧盟汽车关税以及海外出口走弱,前期有力支撑消费的出口或将有所回落。目前五大材产量继续上升,生产利润存在以及粗钢限产暂未落地,铁水难有下降预期,钢价底部仍存在成本支撑,但整体消费偏弱对价格有所压制,上行动能不足,预计短期内钢价或窄幅震荡运行。 |

|

|  |

|

微信:

微信: