作者 | 中信建投期货研究发展部 陈家谊 助理研究员 | 中信建投期货研究发展部 郝鸿飞 本报告完成时间 | 2024年5月18日 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 本周郑棉(15340, 110.00, 0.72%)主力2409合约一度跌破15000元/吨,最低触及14840点位,随后超跌大幅反弹至15245元/吨。从基本面来看近期没有大的变化,只是在市场情绪上有所缓解,之前的大幅下跌刺激着市场神经,从供需预期的角度来看也支持着这一下跌进程。新棉花

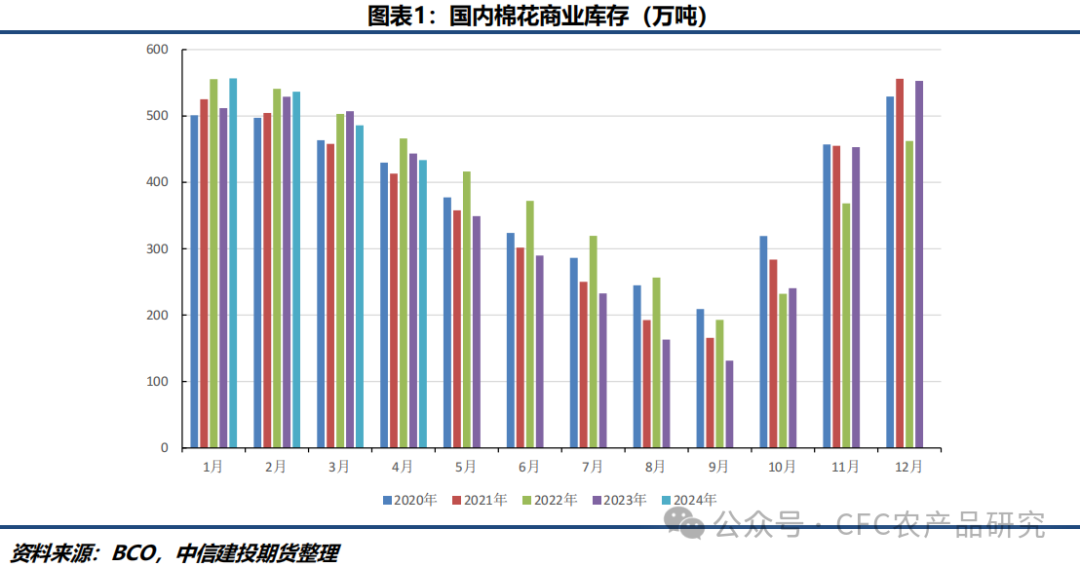

年度的增产预期继续维持,同时下游需求不振也是现实,于是市场理应对价格做出修正,但就像我们之前所提出的问题,市场是否过分悲观了?随着价格的下跌,人们似乎也开始从空头的狂欢中反应过来,“现实好像也没有差到那种程度?”。本周三BCO发布的最新棉花商业库存数据也支持了这一观点。

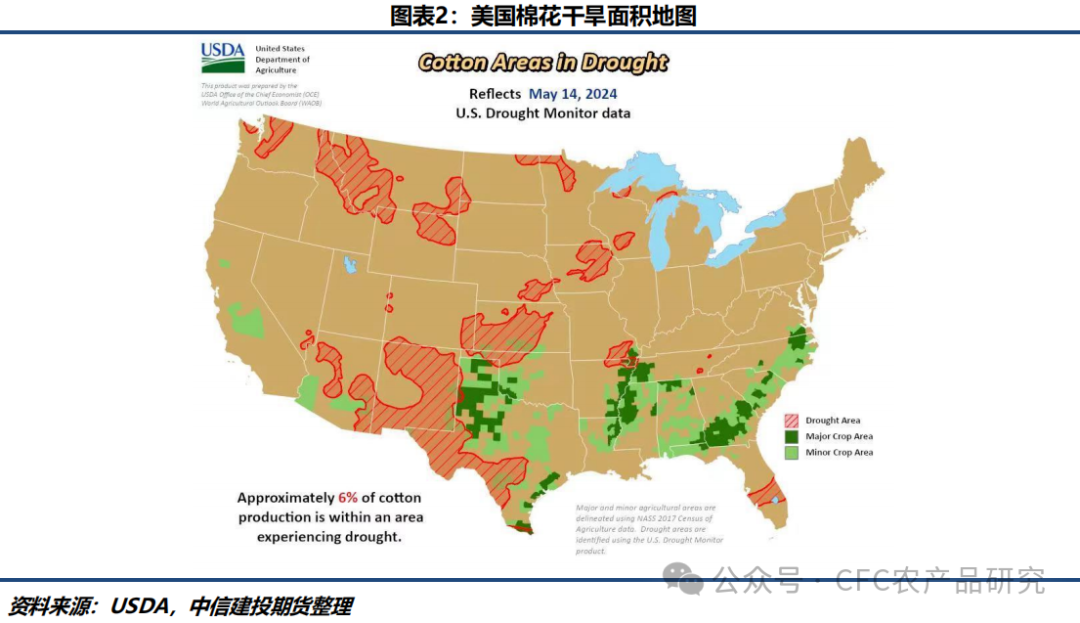

截至今年4月底,全国棉花商业库存433.59万吨,较上月减少52.35万吨,降幅10.77%,较去年同期低9.89万吨。全国棉花库存去化的顺利现实让市场逐渐冷静,那么在这一波下跌之后,基于天气良好导致产量大增的预期是否已经在价格上得到充分体现了?进一步基于现实去库的交易逻辑是否会主导未来价格的大幅上涨呢?至少在目前来看,这一逻辑似乎是不成立的。从当前下游的情况来看,虽然开机率尚可,但在对未来需求相对悲观的市场氛围下,纱厂主动屯原料库存的欲望并不强烈,按需采购为主,甚至部分内地成本较高的纱厂因为已经亏损较久时间,被迫降低负荷甚至关厂出清。在此种情况下,虽说即使价格维持高位下游也能继续接受,只不过会加速出清过程,但价格一旦下跌再大幅反弹的弹性却是很低的。正因为短期看需求好转趋势暂不明朗,想要下游厂家有意愿接受高价货,就得给出明确的盈利空间,这并非易事。目前看,棉花原料价格大幅下跌,但棉纱(20980, 160.00, 0.77%)价格短期跟跌有限,花纱价格走扩,让下游亏损压力逐渐减少,这可以延长产能出清的过程,但要说能让原料价格再度大幅上涨,下游厂家的接受度会比较低,毕竟也只是亏得少了,并没有大幅盈利,哪来的动力囤货呢?基于此,或许未来一段时间的棉价还是偏空运行,棉花价格波动中枢已经下移,要想涨价,还是得看需求恢复情况。 最后风险方面,有几点需要继续关注,首先是郑棉价格短时间大幅下跌,已有部分参与后点价交易的企业出现需追保的情况,若后续继续大跌不排除发生连锁踩踏事件。其次,基于USDA在5月发布的24/25年度供需预测,美国棉花产量预计大幅增产,新年度库存预计提升130万包,约合28.34万吨,且后续月份有继续调高累库数量的可能,施压美棉价格或对内盘产生影响。此外,从宏观角度来看,今年末美元仍有概率进入加息周期,若开启货币量化宽松进程,或对盘面形成新的支撑。最后,临近10月开秤是否还有抢收?滑准税配额何时公布?如果公布量又有多少?等问题都是需要进一步持续关注的。 本周焦点信息 1、USDA周四发布的美国旱情监测地图显示,截至5月14日仅约6%的美国棉花产区受到干旱影响,较此前一周的8%有所减轻,该数据处于历史地位,对美棉生长较为有利。

2、USDA周四公布的出口销售报告显示,5月9日止当周,美国当前市场年度棉花出口销售净增15.65万包,较之前一周减少38%,较前四周均值减少7%。其中,对中国大陆出口销售净增6.36万包。 3、ICE公布的数据显示,截至5月16日,ICE可交割的2号期棉合约库存为188,839包,上一交易日为182,870包。 4、据巴西棉花种植者协会(Abrapa)发布的5月报告显示,巴西一些棉花产区的棉铃开始绽开。生产商正在为收获做准备。收获于5月开始、6月加速。截至4月底,2023年巴西棉花总产量的93%已售出。2024年作物的预售比例达到62%。 |

|

|  |

|

微信:

微信: