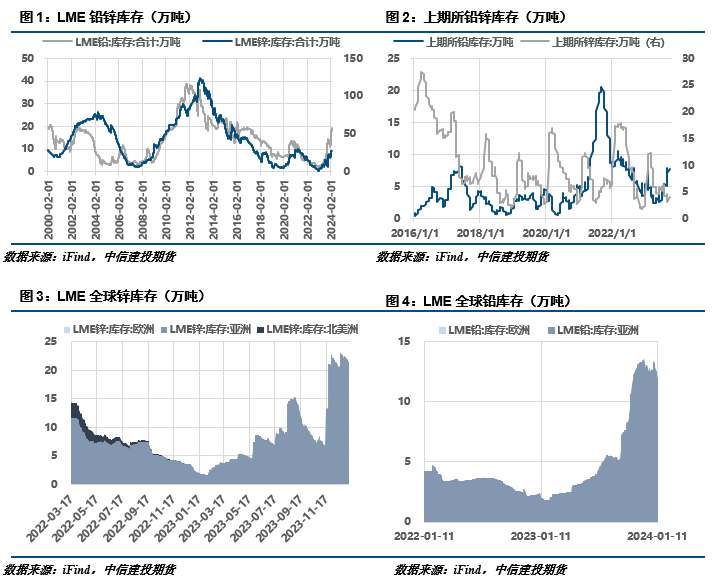

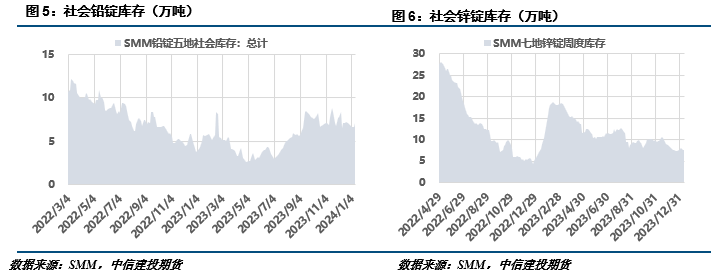

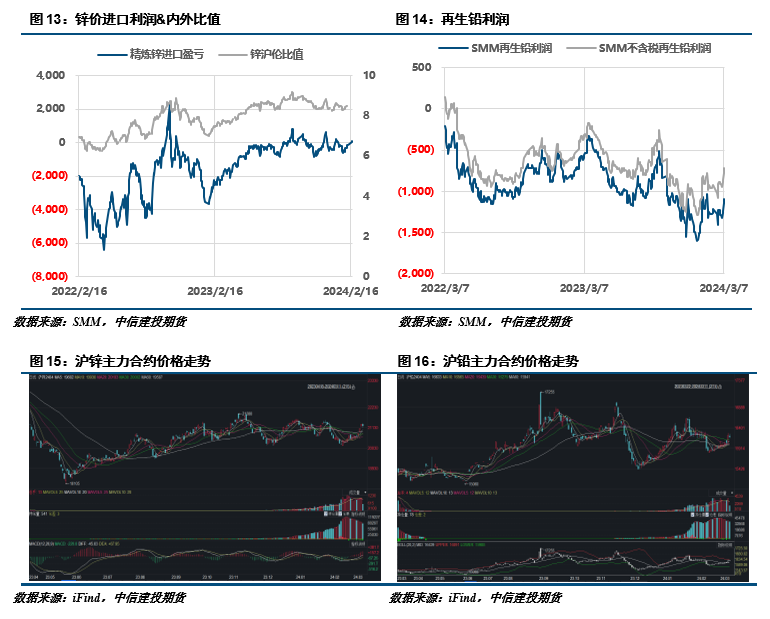

CFC金属研究 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 王贤伟 中信建投期货研究发展部 本报告完成时间 | 2024年4月7日 摘要 摘要: 锌:假期内伦锌大涨,沪锌仍有补涨空间。宏观面,3月美国ISM制造业PMI及周五的非农报告对降息预期形成打击,据芝商所美联储观察工具显示,美联储6月降息概率已回落至50.8%。不过在降息已经得到鲍威尔确认的前提下,多头逻辑或更多指向中美等主要经济体需求弱修复预期,在前期铜及原油等商品代表大幅拉涨后,锌价被相对低估,多头对于锌存在一定补涨情绪。基本面看,供应端锌精矿年度加工费(也即业界benchmark)落地165美元/吨,相较于去年同期降幅高达40%,炼厂减产预期持续发酵。需求端低迷主要受困于地产基建开复工节奏过慢,参考百年建筑网调研数据, 4月地产基建消费仍然呈现修复态势,待到资金补足后仍能形成底需支撑。总体来看,锌相对估值偏低,叠加加工费大幅下调消息引发的供应隐忧,多头或对锌价的补涨情绪较强,偏弱消费或也将在4月持续修复,预计锌价偏强震荡为主。 铅:受宏观情绪带动,伦铅在前期仓单暴增跌至开年来低谷后,假期内大幅回补。在美国投资、消费等数据并未出现整体实质性放缓或恶化的前提下,高利率+温和通胀+适度扩张的组合还要持续数月,市场开始计价弱复苏所带来的需求修复预期,风险偏好有所回升,伦铅受益补涨。不过回归基本面,内外铅仍然呈现基本面供需双弱格局,沪铅方面,需求端临近传统消费淡季,叠加产业链成品库存明显累积,去库存在隐忧。伦铅方面,3月下旬伦铅遭遇新加坡及韩国隐性库存集中交仓,目前库存水位已来到11年来的最高水平,突显出铅的供应过剩。总体来看,在需求端4-5月传统淡季预期下,当前铅蓄电池产业链成品库存难以去化,炼厂也将顺势检修,后续将持续施压铅价上行空间。短期沪铅或有补涨动力,但中长期仍然面临回调压力,关注资金情绪扰动带来的交仓及套保机会。 策略: 沪锌逢低做多,沪锌05合约周运行区间20800-22000元/吨附近。沪铅区间操作,沪铅05合约周运行区间16000-17000元/吨附近。 一 行情回顾 伦锌假期内(4.2-4.5)单边上行,临近周末有所回调,周涨幅达到5.8%。周内四个交易日(周一因复活节休市)持仓量由209885手上涨至226684手,共增加近1.7万手。在前期铜铝等相关有色品种充分计价后,锌相对估值偏低,叠加年度锌精矿加工费benchmark大幅下调消息引发的供应隐忧,多头对于伦锌的补涨情绪较强,锌价得以迅速回暖。沪锌假期前偏强震荡为主,宏观情绪向好为行情主要推动力。 伦铅假期内(4.2-4.5)涨势强劲,周涨幅达到5.2%,报收2127美元/吨。周内四个交易日(周一因复活节休市)持仓量由13.03万手上涨至13.33万手,共增加近0.3万手。行情主要受宏观情绪面推动,目前市场对于海内外弱复苏预期下带来的需求修复积极计价。沪铅假期前则偏弱震荡为主,主要因前期交割货源偏紧扰动有限,在需求端转入传统淡季预期下,基本面仍然呈现供需双弱格局,对铅价支撑有限。 二 价格影响因素分析 1、国际宏观 4月5日周五,美国劳工部公布数据显示,美国3月非农超预期激增30.3万人,创下去年5月以来的最大增幅,不仅远超21.4万人的预期中值,还超出了所有分析师给出的预期,前值由27.5万人下修至27万人,对今年1-2月的就业人数增幅合计上调了2.2万人。美国3月失业率3.8%,符合预期,较前值3.9%有所下滑。至此,失业率已连续26个月保持在4%以下,创下20世纪60年代末以来最长记录。平均时薪环比增速为0.3%,符合预期,2月前值由0.1%上修至0.2%;被视为通胀压力重要指标的平均时薪同比增速较上月下滑,为4.1%,前值维持4.3%不变,符合预期,为2021年6月以来的最低水平。 美联储高官“比鹰”:理事鲍曼称如果通胀居高不下,可能需要进一步加息。明尼阿波利斯联储主席卡什卡利上日语出惊人,认为美联储今年甚至有可能不降息,令美股当日急跌,才过一天,就有享有永久投票权的理事发出了更鹰派声音。周五,另有达拉斯联储主席洛根表示,考虑降息还为时过早。 欧盟统计局(Eurostat)在周四发布的报告中称,2月份欧元区生产者价格指数(PPI)环比下降了1.0%,超出预期值-0.6%及前值-0.9%,创下去年5月以来最大环比降幅。同比来看,欧元区PPI下降了8.3%。与上月相比,欧元区的能源价格下降了3.5%。中间产品价格保持稳定。资本货物、耐用消费品和非耐用消费品分别上涨了 0.2%、0.3% 和 0.2%。 最新公布的欧元区服务业PMI数据表明(制造业PMI数据已经于昨日公布),欧元区上个月的商业活动自2023年5月以来首次扩张,但复苏并不平衡,占经济比重更高的服务业的强劲回升抵消了制造业的进一步下滑。分国别来看,西班牙和意大利的报告好于预期,而法国、德国和整个欧元区的读数则较初值上修。值得注意的是,德国服务业PMI修正后高于50,表明德国服务业在3月份处于扩张状态。 2、国内宏观 3月份,随着企业在春节过后加快复工复产,市场活跃度提升,制造业PMI升至50.8%,重返扩张区间,非制造业PMI扩张加快升至53.0%,企业生产经营活动加快,我国经济景气水平回升。3月31日,国家统计局公布的数据显示,3月份,制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,高于临界点,制造业景气回升;3月,非制造业商务活动指数为53.0%,比上月上升1.6个百分点,高于临界点,表明非制造业景气水平持续回升;综合PMI产出指数为52.7%,比上月上升1.8个百分点。 习近平主席同美国总统拜登通电话。据新华社报道,中美两国元首认为,这次通话是坦诚、建设性的。双方同意继续保持沟通,责成双方工作团队落实好“旧金山愿景”,推进外交、经济、金融、商务等领域磋商机制以及两军沟通,在禁毒、人工智能、应对气候变化等领域开展对话合作,采取进一步措施扩大两国人文交流,就国际和地区问题加强沟通。中方欢迎耶伦财长、布林肯国务卿近期访华。 国务院国资委:全力以赴抓好国企改革深化提升行动攻坚,为高质量发展增动力添活力。国资委网站公布,国务院国资委全面深化改革领导小组于3月29日周五召开2024年第一次全体会议。会议强调,完善国资国企体制机制,打通发展战略性新兴产业、推动科技创新的堵点、断点,构建新型生产关系,培育和发展新质生产力。 国家外汇局发布的2023年中国国际收支报告披露,2023年,我国对外证券投资(资产净增加)773亿美元;境外对我国证券投资由2022年净流出(负债净减少) 转为净流入(负债净增加)141亿美元。报告提到,展望2024年,我国国际收支更有条件也更有基础保持基本平衡。报告提出,优化跨国公司跨境资金集中运用管理,巩固外贸外资基本盘。合理引导外汇市场预期,保持人民币汇率在合理均衡水平上的基本稳定。 3、精炼锌与再生铅亏损有所走扩 精炼锌方面,本周精炼锌厂冶炼利润收于-782元/吨,亏损较周初走扩232元/吨。海内外锌矿供应紧缺格局延续,进口加工费周内下调15美元/吨,炼厂冶炼利润有持续承压。 原生铅方面,国产铅精矿加工费与进口铅精矿加工费持平,降息预期周内有所修正,白银收益有所回升。再生铅方面,废电瓶周内价格持平,不过铅价整体承压,再生利润亏损走扩,截止4月3日,再生铅冶炼利润来到-882元/吨。 4、库存情况:节前积极备货,铅锌小幅去库 据SMM调研,截至本周三(4月3日),SMM七地锌锭库存总量为19.95万吨,较3月28日增加0.02万吨,较4月1日降低0.83万吨,国内库存录减。周内上海库存录减,主因临近清明节,下游备库采买提货,整体库存录减;广东地区库存录减,主因周内广东到货较少,叠加下游清明正常备库,整体库存降低;天津地区库存录减明显,周内天津正常到货,前期点价下游为清明节备库积极提货,整体库存降低。整体来看,原三地库存减少0.83万吨,七地库存减少0.83万吨。 据SMM调研,截至4月3日,SMM铅锭五地社会库存总量至5.36万吨,较上周四(3月28日)减少0.26万吨;较本周一(4月1日)增加约800吨。据调研,铅价由高位回落,期现价差收窄,部分持货商转为积极出货,如部分报价对沪铅2405合约升水下调至平水附近。同时清明假期临近,部分下游企业计划放假,节前铅锭采购相对清淡,而大型企业多正常生产,在铅价回落后,市场交易地域性好转,社会库存延续降势。同时,再生铅炼厂维持大贴水出货,主要供应地再生精铅对SMM1#铅均价贴水150-200元/吨出厂,少数偏远地区则可贴水近300元/吨,使得下游刚需分流。节后则需重点关注交仓移库带来的社库累库可能性。 三 相关图表

四 观点与策略 锌:假期内伦锌大涨,沪锌仍有补涨空间。宏观面,3月美国ISM制造业PMI及周五的非农报告对降息预期形成打击,据芝商所美联储观察工具显示,美联储6月降息概率已回落至50.8%。不过在降息已经得到鲍威尔确认的前提下,多头逻辑或更多指向中美等主要经济体需求弱修复预期,在前期铜及原油等商品代表大幅拉涨后,锌价被相对低估,多头对于锌存在一定补涨情绪。基本面看,供应端锌精矿年度加工费(也即业界benchmark)落地165美元/吨,相较于去年同期降幅高达40%,炼厂减产预期持续发酵。需求端低迷主要受困于地产基建开复工节奏过慢,参考百年建筑网调研数据, 4月地产基建消费仍然呈现修复态势,待到资金补足后仍能形成底需支撑。总体来看,锌相对估值偏低,叠加加工费大幅下调消息引发的供应隐忧,多头或对锌价的补涨情绪较强,偏弱消费或也将在4月持续修复,预计锌价偏强震荡为主。 铅:受宏观情绪带动,伦铅在前期仓单暴增跌至开年来低谷后,假期内大幅回补。在美国投资、消费等数据并未出现整体实质性放缓或恶化的前提下,高利率+温和通胀+适度扩张的组合还要持续数月,市场开始计价弱复苏所带来的需求修复预期,风险偏好有所回升,伦铅受益补涨。不过回归基本面,内外铅仍然呈现基本面供需双弱格局,沪铅方面,需求端临近传统消费淡季,叠加产业链成品库存明显累积,去库存在隐忧。伦铅方面,3月下旬伦铅遭遇新加坡及韩国隐性库存集中交仓,目前库存水位已来到11年来的最高水平,突显出铅的供应过剩。总体来看,在需求端4-5月传统淡季预期下,当前铅蓄电池产业链成品库存难以去化,炼厂也将顺势检修,后续将持续施压铅价上行空间。短期沪铅或有补涨动力,但中长期仍然面临回调压力,关注资金情绪扰动带来的交仓及套保机会。 策略 沪锌逢低做多,沪锌05合约周运行区间20800-22000元/吨附近。沪铅区间操作,沪铅05合约周运行区间16000-17000元/吨附近。 作者姓名:王贤伟 期货交易咨询从业信息:Z0015983 |

|

|  |

|

微信:

微信: