本周CBOT大豆(4784, 14.00, 0.29%)整体维持震荡运行走势,截至4月5日CBOT大豆主力合约报收于1187.25美分/蒲,涨6.5美分/蒲,涨幅0.55%,受助于技术性买盘和空头回补,但周线下跌,需求疲软和南美丰收导致供应增加给市场造成拖累。国内方面,本周连粕先涨后跌,截至4月3日,国内M05主力合约报收于3293元/吨,跌24元/吨,跌幅0.72%。国内各地区现货也呈现30-50元/吨跌幅,随着4月大豆到港增加,豆粕(3293, -38.00, -1.14%)阶段性的供应紧张格局或有所缓解,05合约切换至09后,基差再度承压下行,后市豆粕又将如何演绎?对此,Mysteel农产品团队展开了针对下周市场行情变化的综合调查,调研样本覆盖17个省市的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。具体结果如下:

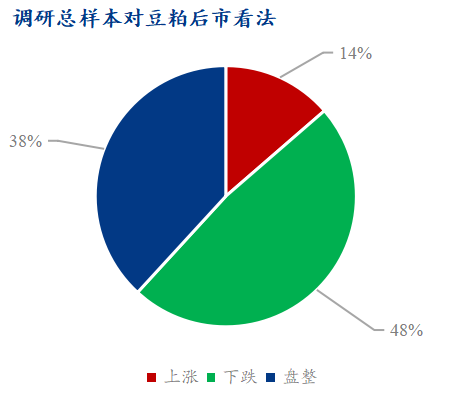

整体来看,全样本中对下周国内豆粕现货市场看跌比例仍是最多,从上周的49%小幅下滑至至48%;看盘整比例为38%,较上周增加3%;看涨比例继续下滑,由上周的16下降至14%,减幅2%。市场整体情绪仍是偏弱,看跌或看震荡的群体占据绝大部分。

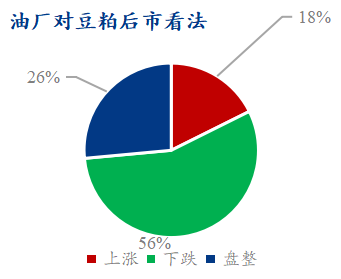

分别来看,油厂方面对于豆粕后市行情看跌的比例为56%,较上周继续增加9%;看盘整比例26%,较上周减少3%;看涨比例18%,较上周减少6%;本周油厂方面心态变化不大,随着4月份大豆到港增加,全国油厂大豆和豆粕库存预计回升,部分区域豆粕供应偏紧格局或将转向宽松,近期全国油厂成交明显转淡,尤其是现货成交寥寥。

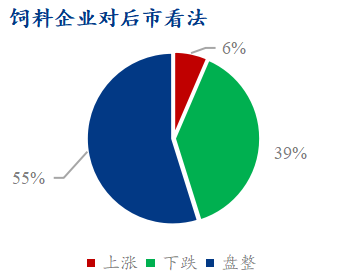

饲料企业方面,对下周豆粕行情看震荡比例占据最多,为55%,较上周增加13%;看跌比例由上周的48%下降至39%,降幅9%;看涨比例则由上周的10%,继续下降5%。本周饲料企业心态仍以看跌和盘整为主,一方面是对于后市的需求预期仍有担忧,尤其是当前养殖仍有亏损;另外一方面考虑到4月大豆的供应是充足还是阶段性的断豆仍有不确定性,豆粕处于阶段性的现货价格调整,下游饲料企业谨慎观望。

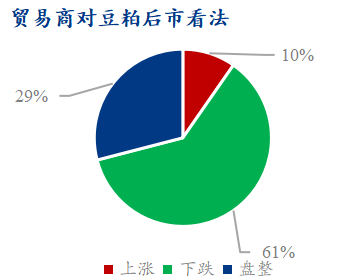

贸易商方面,本周对豆粕行情看跌比例仍是最多,看跌比例61%,较上周持平;看盘整比例29%,也持平;看涨比例10%,持平。贸易商群体方面,目前大部分贸易商手头头寸充足,暂无补充头寸计划,对于行情看法基本抱着随行就市的想法。

最后是投资机构方面的看法,本周投资机构对于后市行情看盘整的仍占据多数,看盘整比例50%,较上周增加7%;看跌比例21%,较上周减少8%;看涨比例29%,较上周增加1%。本周豆粕主力合约由M05换成M09,国外美豆盘面走势震荡,连粕盘面也反复,短期多空拉锯,市场仍以震荡走势看待为主。 调查说明: 1、本调查是Mysteel农产品每周四对下周市场行情变化所作的一种综合调查分析。 2、本调查覆盖了北京、上海、深圳、天津、吉林、辽宁、河北、河南、山东、江苏、湖北、湖南、四川、重庆、广东、广西、福建等17个主要省市。 3、本调查样本选取了对豆粕市场有关键性影响的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。 |

|

|  |

|