观点总结 外围市场:国际方面美联储最新决议维持年内三次降息预期不变,同时对美国经济预期向好。决议公布后美元、美股冲高,但对棉花(15915, -20.00, -0.13%)市场的影响暂时让位于高棉价下需求不足。国内方面,前两月经济数据虽好于预期,但房地产市场增速下降仍较明显,消费增速和财政收入等数据也表现暗淡,令市场仍对经济复苏信心不足,宏观政策刺激效果有待验证。 产业层面:国际方面本周市场主要交易美元上涨利空因素,显示上冲动力不足。高棉价在基本面上难以获得下游认可,同时新棉播种即将展开,美国天气条件较好,增产潜力较大,市场暂缺乏向上驱动力量。国内方面,下游市场仍无起色,转产混纺、化纤情况增多,对总用棉的影响尚待观察。下游贸易商和坯布企业补库迟缓将令纺企承受能力下降,对棉价压力增强,需继续观察下游市场 “银四”表现,棉价暂维持“上下两难”判断。 一 ✦ 市场价格回顾 本周初统计局公布1-2月经济数据,投资、消费等好于预期对郑棉

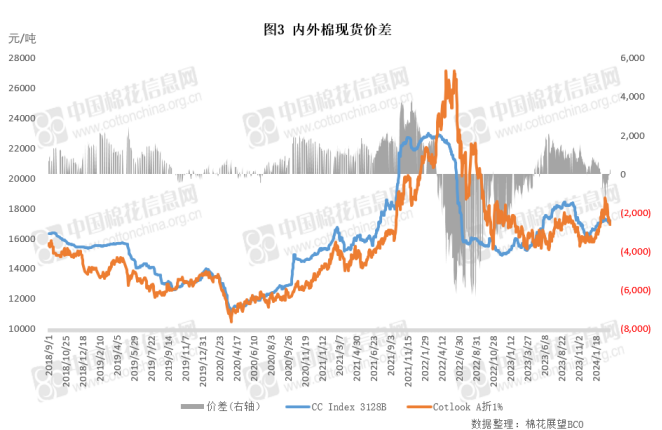

略有支撑,周中期下游纺织市场销售迟缓继续施压,后期棉价在均线系统支撑下于15800元/吨以上暂维持平稳,全周交易重心略微下移。本周外盘仅周一在美元上涨及商品市场提振下小幅回升,随后在资金获利了结之下持续较快回落,从最高96美分/磅以上跌至91美分/磅附近。国际现货价格快速回落,内外棉价差恢复正值。周内国内外棉纱(21160,-10.00, -0.05%)价格小幅下降,负值价差维持在500元/吨附近。

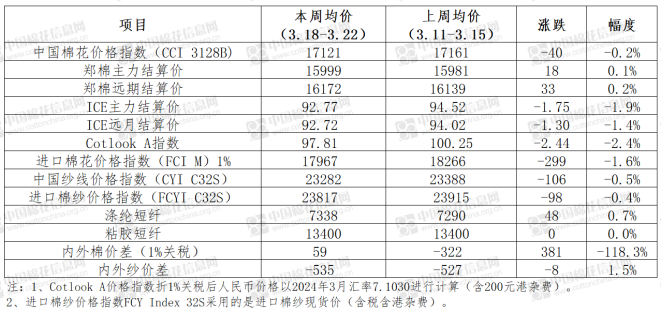

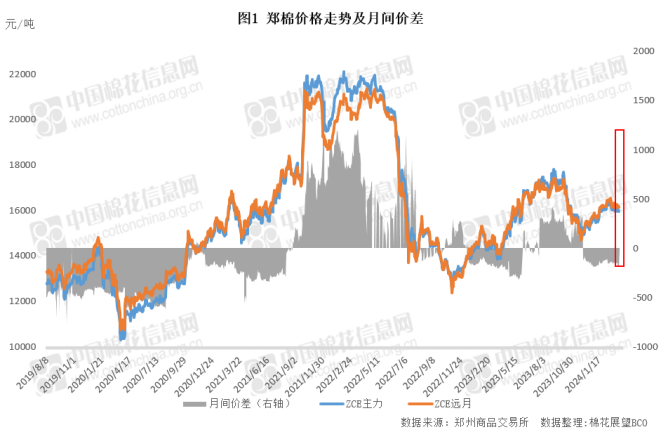

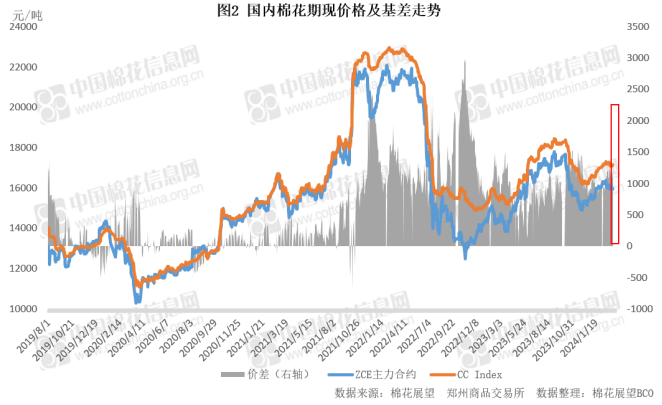

二 ✦ 基本面动向 1、国内市场:郑棉15800附近暂获支撑 纺企逢低点价 郑棉:震荡向下暂获支撑 成交放量、持仓近减远增 周一国家统计局公布1-2月份经济数据,固定资产投资同比增长4.2%,较去年加快1.2个百分点,其中房地产降幅2023年3月以来首次收窄。社会消费品零售总额同比增长5.5%,比去年12月回落1.9个百分点。工业增加值同比上涨7.0%,比去年12月加快0.2个百分点。多项经济数据好于预期提振市场,郑棉当日先涨后落总体回升。但随后下游纺企销售持续疲软,新订单不足,累库情况增加继续对盘面形成较强压力,棉价连续两日回落,最低跌至15860元/吨。周后期主力暂获得均线系统支撑,持续震荡在15800-16100元/吨区间,全周持仓波动下降。周内郑棉主力合约周均结算价15999元/吨,较前一周略涨18元/吨,涨幅0.1%。

周内郑棉成交放量,总持仓增加。累计成交量211.0万手,较前一周增加48.7万手;持仓71.3万手,折356.5万吨,较前一周增加2.3万手。截至周五注册仓单加有效预报总量14920张,折59.7万吨,较前一周五减少86张。 现货:基差持稳成交偏弱 纺企逢低点价 本周现货价格随期货市场运行波动,棉企销售基差保持平稳。下游纺企对价格反应较为敏锐,价格回落进行一定点价成交,价格一旦上涨则陷入观望状态。纺企整体对棉价的接受程度较低,以刚需补库逢低采购居多,当前下游产品销售迟缓,资金回笼缓慢限制企业补库进度。棉企逢价格回落也进行一定让价,以促进成交。市场整体购销偏弱。周五新疆库双29对应05合约销售基差报价在500-800元/吨,同等级资源内地库基差报价在900-1200元/吨。本周国内现货指数周均价17121元/吨,较前一周下跌40元/吨,跌幅0.2%。

棉花加工方面,周内新疆棉花加工量继续下降,周增量0.78万吨,日加工量在0.1万吨左右。截至3月22日,新疆皮棉累计加工总量557.02万吨,同比减幅8.54%。其中自治区376.75万吨,同比减幅3.08%;兵团180.26万吨,同比减幅18.18%。春播气象方面,预计月下旬前期北疆雨雪风沙天气对部分地区春耕春播有不利影响,建议南疆棉区做好棉花的适时、抢墒播种工作。 2、国际市场:获利盘持续了结行情回落 国际棉价传导不畅 本周虽然不乏周后期美联储3月利率决议维持降息预期并调高美国经济增速,以及美棉最新一周装运量大幅增长等利多支撑,但周内盘面持续交易美元大幅升值对棉价施压,市场获利盘不断了结,棉价以快速回落行情为主。主力从周一最高价96.20美分/磅回落至周五最低价91.42美分/磅,最大波动幅度5.0%。ICE期棉主力合约周均结算价92.77美分/磅,较前一周下跌1.75美分/磅,跌幅1.9%。国际现货价格跟随回落,降幅更甚达2.4%,内外棉价差由负转正,周五达到231元/吨。

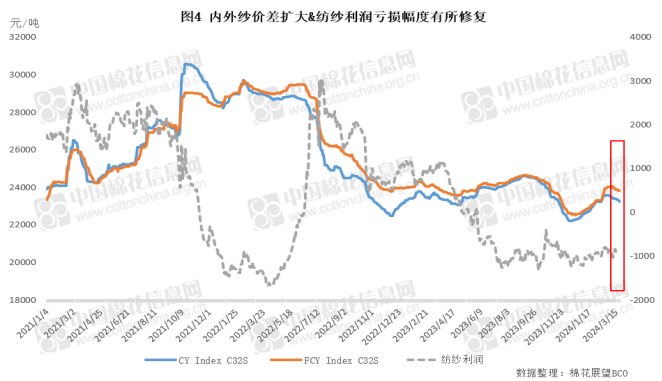

从主要国家运行情况看,3.8-3.14一周美国本年度陆地棉净签21001吨,较前一周增加8%,较近四周平均增加20%。装运90106吨,较前一周增加36%,较近四周平均增加39%,处于年度内高点。旱情继续减轻,全美约7%的植棉区受旱情困扰,较前一周减少2个百分点;其中得州约4%棉区受旱情困扰,较前一周持平。印度棉花协会(CAI)最新发布2月供需平衡表,2023/24棉花产量预期526.5万吨,环比调增26.5万吨;进口预期34.7万吨,调减2.7万吨。消费上调10.2万吨至538.9万吨;出口37.4万吨,调增13.6万吨。期末库存34万吨不变。受国际棉价交易重心回调影响,加之CCI持续抛储增加印度国内供应,现货报价承压下调。1月棉花出口量4.8万吨,环比增加25.7%,同比增加64.8%。巴基斯坦近期棉花供应持续紧缺,轧花厂挺价意愿较强,支撑棉价高位运行,目前较高质量等级资源折约94美分/磅,持续处于年度内高位。由于高价原料向下传导不畅,棉市成交持续低迷。 3、纺织市场:混纺走货好于纯棉 累库持续增加 “金三”已接近尾声,受下游需求不佳影响,本周棉纱现货行情持续呈低迷状态。混纺纱走货好于纯棉纱,基本可以实现产销平衡,但也出现下游压价现象,后市不容乐观。而纯棉纱价格周内小幅下调,累库继续增加,在前期低基数基础上增加到一个月左右,经营压力尚可。金三银四成色不足,市场呈现高预期弱现实。棉纱贸易商的蓄水池作用使市场的淡旺季特征并不明显。本周中国纱线价格指数周均价23282元/吨,较前一周下跌106元/吨,跌幅0.5%。进口纱线跌幅与国产纱相近,内外纱价格倒挂幅度为535元/吨。

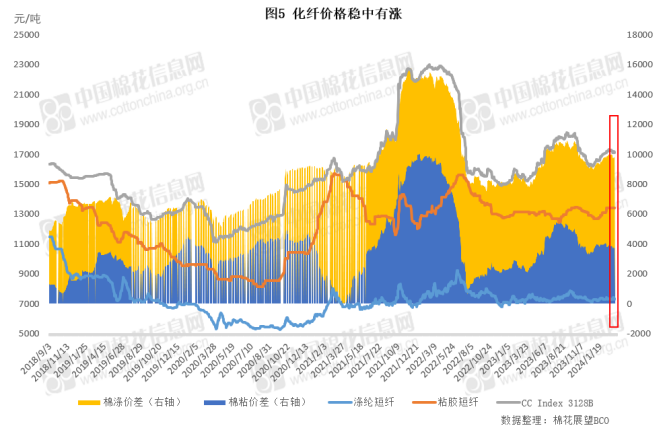

本周涤纶短纤

市场呈现先小幅上涨后小幅走弱态势,但整体波动幅度不大。上半周原油(630, 1.70,0.27%)走高带动价格在成本推动下,呈现小幅回升走势,部分低价货源减少,但下游需求整体跟进仍相对不佳。下半周原料价格出现回落,供需偏弱形势下价格亦出现回落。截止周末江浙1.4D商谈主流在7200-7400元/吨自提左右,一单一谈。粘胶短纤市场相对平稳,工厂报价维持在13500-13700元/吨承兑,实单商谈。但下游人棉纱市场走货不畅延续,价格呈现阴跌状态,纱厂签单积极性不佳,部分粘胶小厂也以优惠出货为主,贸易商亦积极出货,整体对后市信心不足。实单商谈在13100-13500元/吨。行业开机率维持在82.3%左右。

三 ✦ 宏观经济 【中国经济开局平稳】国家统计局18日发布了1-2月主要宏观经济数据,各主要指标均出现好于预期、强于季节性的加速增势,说明前两个月国民经济的企稳回升不只是恢复性的增长,更有持续向好、全面改善、供需平衡的积极变化。工业、服务业、投资等指标增速多月来首次出现齐头并进、共同回暖的势头,有效弥补了房地产投资等方面的困难与挑战。不过,当前经济恢复基础仍不牢固,节奏上可能呈现“波浪式发展、曲折式前进”的特征。要保持政策的稳定性和连续性。 【前2个月财政收入延续恢复性增长】财政部21日公布了1-2月财政收支情况。1-2月,全国一般公共预算同比下降2.3%,扣除特殊因素影响可比增长2.5%左右;全国一般公共预算支出同比增长6.7%。1-2月,全国税收收入37820亿元,同比下降4%;非税收入6765亿元,同比增长8.6%。 【央行再提降准仍有空间】21日,中国人民银行副行长宣昌能表示,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降的空间。这是央行本月第二次提及降准有空间。3月6日,中国人民银行行长潘功胜表示,目前法定存款准备金率平均为7%,后续仍有降准空间,向市场释放政策信号。 【美联储维持年内3次降息预期不变】当地时间20日,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。美联储发布的经济前景预期显示,19名联邦公开市场委员会成员中有9人认为,年内联邦基金利率水平或降至4.5%至4.75%。这意味着,以每次降息25个基点的速度计算,美联储今年或实施三次降息,与去年12月预测相同。5名成员预计利率将降至4.75%至5%。 【日本央行17年来首次加息】日本央行19日召开货币政策会议,决定结束负利率政策。这是日本央行17年来首次加息,也标志着日本维持了约11年的超宽松货币政策开始走向正常化。 四 ✦ 展望 从外围市场运行情况来看,国际方面美联储最新决议维持年内三次降息预期不变,同时对美国GDP增速预期从1.4%大幅上调到2.1%,对通胀容忍度扩大。决议公布后美元冲至高位,美股再创新高,但对棉花市场的影响暂时让位于高棉价带来的需求不足。国内方面,前两月经济数据虽好于预期,但房地产市场增速下降仍较明显,消费增速较前放缓,同时财政收入水平下降等情况,也令市场仍然对后市经济复苏信心不足,宏观政策的刺激效果有待验证。 国际市场方面,本周外棉在继续冲高遭遇需求端抵制情况下,棉价主要交易美元上涨的利空因素,获利盘持续了结退出,显示市场上冲动力不足。高棉价在基本面上难以获得下游认可,目前美棉签约和多个主要产销国家内部的下游纺织环节都有所体现。同时新棉播种即将展开,美国天气条件较好,增产潜力较大,市场暂缺乏向上驱动力量。或将以小幅回落,重回基本面主题行情为主。 国内市场方面,本周下游纺织市场仍无起色,市场订单匮乏,坯布端开机维持偏低位,产销状况类似。当前纯棉纱市场竞争白热化使部分小厂转产混纺、化纤情况增多,对总用棉的影响尚待观察。下游贸易商和坯布企业补库迟缓将令纺企承受能力下降,对棉价压力有所增强,这种状况下还需观察下游市场订单在“银四”是否会有所好转。对棉价暂时仍维持“上下两难”判断。 |

|

|  |

|

微信:

微信: