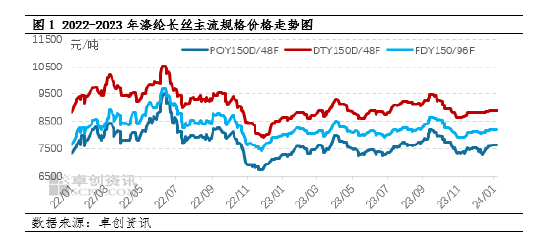

卓创资讯分析师 柯艳 【导语】2023年四季度,国内涤纶长丝产能相对平稳,下游需求逐步减少,叠加成本支撑能力减弱,涤纶长丝价格震荡下滑;展望2024年一季度,涤纶长丝生产企业春节前或积极出货为主,下游需求或明显转弱,涤纶长丝价格或震荡偏弱为主。 2023年四季度内涤纶长丝市场震荡下滑。截至2023年12月29日,四季度半光POY150D/48F市场均价为7518元/吨,环比下跌3%,同比上涨5%。四季度市场高点出现在10月初为7950元/吨,低点在12月中旬为7300元/吨,高低点的差值为650元/吨。

四季度内影响涤纶长丝价格震荡下跌的主要原因是:1、原料PTA(5822, 36.00, 0.62%)价格震荡下行,成本支撑能力减弱。第四季度,主要原料PTA价格整体呈现震荡下行的走势。四季度PTA华东市场价格为5819.11元/吨,较三季度下跌190.55元/吨,成本支撑能力减弱拖累涤纶长丝市场价格下行。2、供应端压力仍存,下游市场需求减少,逢低采买为主。供应方面来看,四季度涤纶长丝新增产能30万吨,于10月底投放,此时已处于旺季尾端,下游需求逐渐减少,难以完全消化新增产能,至12月底,涤纶长丝产量已上涨至387.40万吨,环比增长2.29%,市场供应压力仍存;需求端来看,四季度涤纶长丝产销表现一般,平均产销在60%左右,但在11月产销较好,主要是11月纺织市场局部需求较好,秋冬内销面料出货速度较快,加上涤纶长丝价格小幅回落,坯布亏损压力缓解,促使下游织机开工小幅回升;整体来看,四季度下游需求表现一般,下游织造开机率整体呈现下行走势,且下游逢低采购原料,生产企业出货心态较为积极,影响涤纶长丝市场价格震荡下滑。

后市预测:2024年一季度涤纶长丝市场价格或震荡偏弱为主 成本方面:一季度油价或维持震荡偏强波动,对PTA成本支撑仍存,但由于春节假期期间聚酯、织造开机率下降,PTA下游需求支撑不佳,PTA供应过剩压力较大阻碍价格上涨,因此在基本面偏弱与成本支撑博弈下,PTA或将震荡下跌,成本支撑能力减弱,拖累价格下行。乙二醇方面来看,一季度乙二醇或回归偏弱走势,现阶段短期利好因素较为充分,后续临近春节假期下游需求下滑,供需结构或小幅累库,因此预计1-2月乙二醇或偏弱运行,随着节后下游复工,供需结构或小幅改善,乙二醇市场价格或小幅反弹,涤纶长丝价格驱动偏中性。 供需方面:2024年1月,涤纶长丝存在部分装置的检修和降负,但下游加弹和织造企业开机率下降幅度或快于涤纶长丝装置负荷的下降幅度,供需矛盾将加剧,市场价格或上涨乏力;2月,春节假期,涤纶长丝开工负荷或降至年内低点,市场供应减少,叠加下游需求难有明显改善,阻碍价格上行;3月,春节假期结束,前期涤纶长丝检修装置陆续复产,市场供应或逐步提升,但下游加弹和织造开机率快速回升,且“金三银四”来临,下游备货量或逐步提升,对供需矛盾起到缓解作用,支撑价格回暖。 整体来看,主要原料PTA价格或震荡偏弱,MEG价格或回归偏弱走势,成本震荡偏弱对涤纶长丝价格驱动偏空;同时涤纶长丝供需面支撑较为有限,供需矛盾或难有明显转好迹象。综合来看,预计一季度涤纶长丝价格或震荡偏弱,但由于受季节性规律影响,需求在3月份或有所回暖,因此预计涤纶长丝市场下跌空间较为有限。 |

|

|  |

|