卓创资讯玉米(2384, -5.00, -0.21%)市场分析师邹骏 【导语】元旦之后,东南沿海地区饲料企业陆续启动年前玉米备货计划,主要港口玉米贸易活跃度均有提升。而现有进口货源相对充裕,分流需求。北港集港持续增量,贸易心态看空,收购价格回落的同时,也利空南港贸易报价。 2024年元旦之后,经过短暂稳定期后,东南沿海港口价格再度出现下跌,主流成交价格跌破前低,以致于突破了近三年最低水平。截至1月11日,以广东蛇口港二等玉米为例,港内自提成交价格在2510元/吨左右,较1月1日下跌50元/吨左右。玉米连盘主力合约结算价格也与现货趋势一致,截至1月11日,玉米连盘主力合约结算价2387元/吨,较1月2日下跌32元/吨。

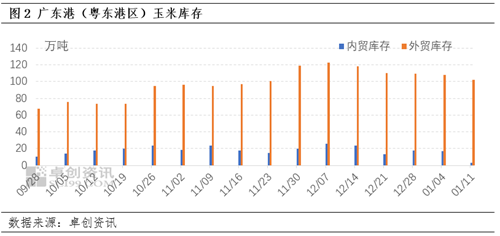

元旦之后,东南沿海下游企业陆续启动年前备货计划,南方主要港口的贸易活跃度均有所提升,港内新增订单数量增加,走货量也维持相对高位水平。面对需求的提升,贸易环节对价格的心态也有所好转。但需求的提升并未带来价格的提振反馈,主要是两方面的原因。主要原因是南港进口库存相对充裕,以蛇口港为例,虽然内贸库存仅维持15万吨左右,但外贸库存持续在100万吨以上,中大型企业多有未执行或正在执行的进口订单,虽然也有备货需求,但相比往年需求量有所减少。据卓创资讯针对东南沿海下游企业的抽样调研,绝大多数的中大型企业针对内贸货源的年前备货量下降40%左右,甚至个别企业年前内贸备货量下降超过60%。其次,贸易环节对于年后价格普遍持看空预期,反映在商议定价的环节中,以维护客户走量为主,建仓挺价的积极性较弱。因以上两点,导致市场贸易活跃度虽有提升,但价格仍以稳为主。

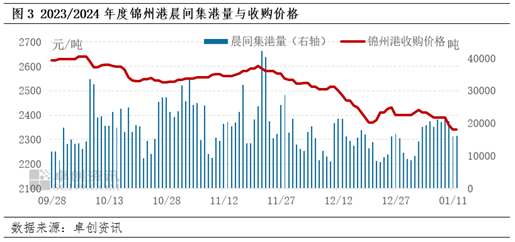

1月上旬经过短期的下游备货期后,东南沿海下游需求逐步下降,南北贸易关联度降低。与之同步的是产区基层售粮意向增强,这主要是因前期售粮进度偏缓所导致的压力后移,据卓创资讯调研,截至1月11日,东北地区售粮进度在33%左右,相比去年同期偏缓9个百分点。北港到货增加,锦州港连续多日晨间集港量接近400车,而随着南方下游备货收尾,需求减弱,贸易环节对远期价格依旧持看空预期,建仓意向较弱,因此在持续高位到货的情况下,北港价格出现回落。以至于以北港成本为主要参考的南港报价也出现相应回落,只不过因南港贸易活跃度降低以及南港内贸库存有限,南港价格降幅略低于北港。

目前已经进入农历腊月,东南沿海下游中大型企业年前备货基本结束,后续可能仅有少量补单以及中小型企业小额采购需求,对价格的支撑力下降。供应维度,在1月底之前,东北产区预计仍将持续释放因售粮进度偏缓所造成的售粮压力,针对北港贸易环节保持的低位建仓意向,北港收购价格预计维持低位运作。因此贸易关系来看,短期内东南沿海地区玉米主流价格或维持相对低位,新增订单的减少使得贸易活跃度下降,低位的港口内贸库存容易导致个别港口现货价格出现异常高位。 需要关注的是,11月11日中储粮发出公告,表明要增加东北地区轮换玉米收储量,要求各地直属库积极配合,这一消息的发布引发部分市场参与者心态的变化,当日连盘主力合约价格出现最高80元/吨的价格反弹。卓创资讯认为,轮换玉米增储针对长远供需关系是存在利多影响,但对短周期内的供需关系实际影响偏小,更多是给予心态上的调整,具体仍需关注各地直属库的相应执行情况。 |

|

|  |

|