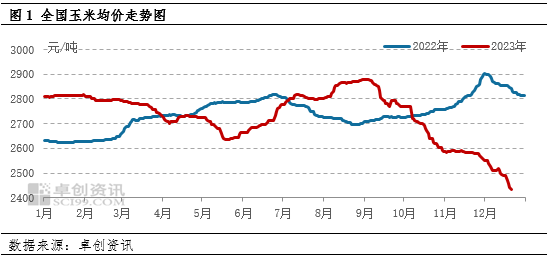

卓创资讯玉米(2446, 35.00, 1.45%)市场分析师张文萍 【导语】新季玉米上市以后,玉米供应宽松,但饲用及建库需求有限,玉米价格持续下探。后期部分农户售粮积极性或提升,玉米有效供应或增加,但需求增量或有限,供应面压力仍存,预计春节前玉米行情不乏阶段性反弹可能,但整体仍显疲软。 新季上市以后,玉米供应面逐步趋于宽松,截至12月21日,全国玉米均价跌至2435.21元/吨,月环比跌幅5.79%,较去年同期跌14.30%。玉米价格持续走低,主要原因在于供应宽松,需求提升不足,玉米市场供大于求。

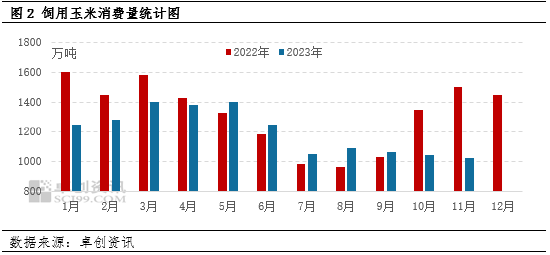

玉米供应宽松 2023年产区玉米种植面积增加,且部分地区丰产,据卓创资讯监测数据显示,2023年新季玉米种植面积为56880万亩,较去年增加500万吨;预计玉米产量为25500万吨,较去年增加1320万吨,增幅5.46%。新粮上市以后,部分农户陆续开始卖粮,玉米供应持续较多。 贸易商建库需求低于往年同期 玉米需求低于往年同期水平,一方面在于贸易商建库需求降低,另一方面在于玉米饲用需求减弱。新季玉米上市以后,全国玉米市场价格持续走低,且新粮上市初期,玉米价格下跌速度较快,同时由于玉米丰产明显,贸易商对后市信心不足,多随收随收,建库意愿不高,整体建库量极为有限。另外,12月中下旬华北地区受雨雪、寒潮天气及行情影响,多数贸易停收。综合来看,新粮上市以来,贸易商谨慎建库,贸易环节库存持续处于低位。 饲用玉米需求偏弱 新季玉米上市以后,饲用玉米需求逐步减弱,11月饲用玉米需求较10月份下降1.92%,较9月份降3.77%;10-11月饲用玉米总消费量较去年同期降27.72%。首先,10月下旬以来,华北部分地区常规猪病抬头,使得生猪存栏下降,部分饲料企业生猪饲料销量减少20%左右;其次,部分饲料企业糙米库存依旧较多,同时11月份进口玉米集中到港,12月份饲料企业玉米库存相对充足,对国内玉米的采购积极性不高,采购量有限。临近12月底,多数企业玉米原料库存在20天左右,少数降至10天以内,低于往年同期水平。据卓创资讯调研,部分饲料企业选择12月底或1月上旬开始少量建库,但鉴于目前饲料需求低迷叠加玉米行情偏弱,多数企业采购量增幅或有限。

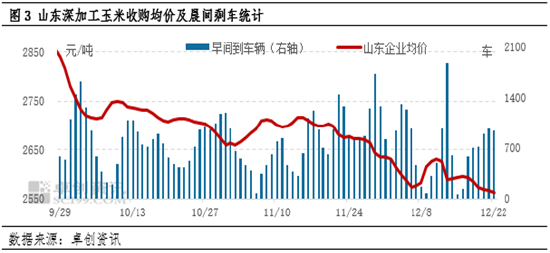

玉米以流向深加工为主 贸易环节建库需求及饲用玉米需求均有限,市场玉米货源流向趋窄,玉米以流向深加工企业为主。综合来看,新粮上市以来,玉米深加工企业到货相对充足,同时因玉米水分偏高,加之行情持续下调。10月初至12月22日,山东深加工企业晨间平均剩车为789车,较去年同期增43.69%。据卓创资讯调研,1月份深加工企业建库意向不一,部分企业春节期间停机或者开工率降低,预计春节前备货量亦相对有限。

玉米价格或阶段性反弹 但春节前仍显疲软 供应面,10-12月份基层售粮进度同比去年偏慢,因此春节前玉米有效供应压力仍大。 需求面,12月底或1月上旬开始饲料企业陆续备货,但整体备货量或有限;深加工备货量相对有限。 心态方面,基层农户或逐渐认卖,售粮积极性较12月或有提升;贸易商对后市信心不足,多无建库意向。 综上所述,12月下旬玉米价格或继续窄幅下行。1月份随着饲料企业及深加工企业备货,玉米价格或阶段性小幅反弹,但因市场供应仍相对充足,预计玉米价格反弹空间及时间均有限,春节前玉米仍显疲软。 |

|

|  |

|