来源:紫金天风期货研究所 核心观点:偏空 籽棉收购价企稳,交售过半,期现倒挂背景下,1-5正套成为更有优势的收购策略。考虑到下游疲弱,中期持偏空观点,短期内价差机会更多。 月差:中性 短期1-5价差走扩,中期仍可关注反套。 现货:偏多 盘面企稳,基差小幅走缩。随着新棉开启加工,抛储存在停止预期。 进口棉:偏空 内外棉进口窗口打开,配额内存在进口棉套利空间,关注内外棉价差走缩。 进口棉纱:偏空 进口纱利润存在,但是受国产纱出货冲击、汇率风险加大,兑现利润有难度,预计11月以后进口纱到港减少。

库存:偏空 1)纺企原料库存下降、棉纱成品库存上升;2)坯布库存累库,纱线补库意愿极低。

新年度种植预期:中性偏多 USDA10月报告对巴西棉年度进行调整,整体产量小幅调增,其余变动不大。美棉因得州干旱,产量继续小幅调减。国内传闻单产减产超预期,但是最终公检数据出来之前,难有确切定论。 全球终端消费:中性 美国服装及服装面料批发商库存下降缓慢,依然处于高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(中性)。东南亚、国内纱线开机率依然高位维持(偏多),内外盘纱价走势疲弱(偏空)。 宏观:偏多 国内10月制造业PMI不及预期导致市场在周中调整;海外方面美联储宣布暂停加息,刺激市场反弹,全周市场呈N型走势。资金面先紧后松,债市情绪好转,市场期待降准。 中国:收购趋稳,下游疲弱 收购策略推动1-5价差走扩 多地轧花厂蛋蛋棉的收购价7.4元/公斤左右,折皮棉16760元/吨。 个别种植大户惜售,但是籽棉储存时间短,因此选择“代加工”。 对于轧花厂来说,通过1-5正套,接仓单,成为了比直接接现货、承受1000元/吨的期现倒挂更好的策略,这也是近期1-5价差走扩的原因。

数据来源:紫金天风期货研究所

抛储持续的政策意义大于实际意义

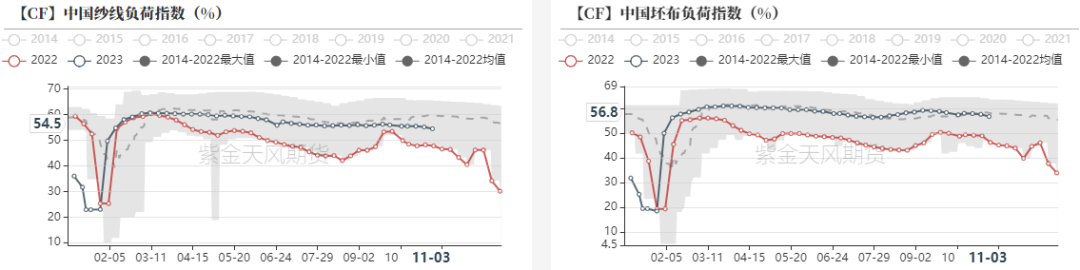

数据来源:紫金天风期货研究所 下游负荷:继续小幅下滑

数据来源:紫金天风期货研究所

纺织产业链库存:下游信心不足  数据来源:紫金天风期货研究所

轻纺城成交情况  数据来源:紫金天风期货研究所

棉纱:花纱价差反弹,后期看缩  数据来源:紫金天风期货研究所

棉纱进口:预计后期进口节奏放缓  数据来源:紫金天风期货研究所

全球:美棉下跌,出口签约大增 美棉 - 优良率处于低位 截止10月29日,美棉15个棉花(15850, 40.00, 0.25%)主要种植州棉花吐絮率为93%;去年同期水平为95%,较去年同期慢约2个百分点;近五年同期平均水平在95%,较近五年同期平均水平慢2个百分点。 美棉15个棉花主要种植州棉花收割率为49%;去年同期水平为54%,较去年同期慢约5个百分点;环比上周上升8个百分点,比近五年同期平均水平高2个百分点。 美棉15个棉花主要种植州棉花优良率为29%;去年同期水平为30%,比去年同期水平低1个百分点,环比上周持平。

数据来源:紫金天风期货研究所

美棉出口周报:2023/24美陆地棉周度签约大增 截止10月26日当周,2023/24美陆地棉周度签约10.37万吨,周增146%,其中中国签约7.35万吨;2023/24美陆地棉周度装运3万吨,周增35%,较前四周平均水平增15%,其中中国装运1.36万吨,巴基斯坦装运0.41万吨。 2023/24年度皮马棉本周签约5851吨,环比上周增2651.5吨;本年度总签售2.92万吨,同比增24%。 2023/24美棉陆地棉和皮马棉总签售量151.21万吨,占年度预测总出口量(266万吨)的 57%;累计出口装运量45.27万吨,占年度总签约量的30%。

数据来源:紫金天风期货研究所

巴西现货走势僵持 生产商处于惜售状态,对下一季作物的前景持乐观态度,并有扩种意向;购买方则兴趣有限,现货环境僵持。 Esalq现货价指数已突破每磅400巴西雷亚尔的大关。11月1日的价格相当于每磅81.00美分。 巴西棉花生产者协会(ABRAPA)表示,截至 十月底,74%的2023季棉作物已经过轧花工序(马托格罗索州为68%,巴伊亚州为90%)。

数据来源:紫金天风期货研究所

东南亚纱线情况  数据来源:紫金天风期货研究所

价差&持仓 月间价差:1-5正套成为收购期热门策略 上周盘面深跌后反弹,1月基差在1325元/吨附近。 新棉销售基差坚挺,达700元/吨,盘面接货风险小于直接接现货的风险,因此推动短期1-5价差走扩行情。 随着收购进程推进,进入11月后将有新花上市,进口棉及进口棉纱预期后期到港偏多,中期持反套观点。

数据来源:紫金天风期货研究所

进口窗口打开,内外棉价差仍有走缩空间  数据来源:紫金天风期货研究所

|

|

|  |

|

微信:

微信: