CFC金属研究 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者:唐惠珽 中信建投期货黑色分析师 期货交易咨询从业信息:Z0019171 本报告完成时间 | 2023年09月17日 本期策略

最新观点: 在焦煤(1885, 73.00, 4.03%)强势、经济复苏预期增强的背景下,利润再分配带来的做空驱动失效。目前粗钢平控预期证伪,在弱复苏预期增强的背景下,Q4炉料需求有望保持高位。焦化产能置换缺口、供暖季停产检修均成为Q4供应端的炒作焦点。后续,我们预计双焦现货价格易涨难跌。 未来,继续追踪宏观经济预期变化,警惕预期交易结束后的负反馈效应。当前焦炭(2522, 62.00, 2.52%)01合约基差走弱至五年低位,焦价首轮提涨范围扩大,钢厂暂未表态,焦炭现货价格迟迟不跟涨,使得焦炭盘面承压,但我们判断节前刚需补库,焦价提涨落地概率大。 利多因素: Ø 刺激政策密集出台,经济复苏预期增强; Ø 铁水高位暂稳,节前刚需补库; Ø 煤焦库存偏低,且Q4存在较多供应变数; Ø 环保安全权重提升,扰动国产煤供应; 利空因素: Ø 宏观经济仍在磨底阶段,终端需求仍无起色; Ø 主流煤矿逐步增产,蒙煤通关恢复至高位; Ø 焦钢毛利差7.1%,利润分配矛盾仍在; Ø 基差走弱至历史低位,焦炭盘面承压; 上期策略回顾: 继续交易复苏,还是启动负反馈? 正文 01 行情回顾 本周,央行下调金融机构存款准备金率,市场情绪偏乐观。山西吕梁某煤矿发生一起机电事故,涉事煤矿已停产整顿;铁水日均产量高位略降,钢厂维持刚需补库,中间环节积极采买,焦煤现货价格仍在走高;焦企利润收窄,焦价首轮提涨范围扩大,但钢厂暂无回应。整体而言,双焦期货偏强运行。 截至09月15日,盘面焦煤主力合约收盘价1822.5点,环比上周+10.99%,山西中硫主焦煤出厂价1950元/吨,环比上周+100元/吨;盘面焦炭主力合约收盘价2481.5点,环比上周+7.7%,日照港准一级冶金焦出库价2170元/吨,环比上周+10元/吨。本周,焦炭出口外贸订单价格、炼焦煤价格指数继续回升;俄煤价格暂稳、蒙煤、美煤价格偏强运行,澳煤价格飙升,进口煤放量驱动减弱,价格支撑增强。

02 宏观数据

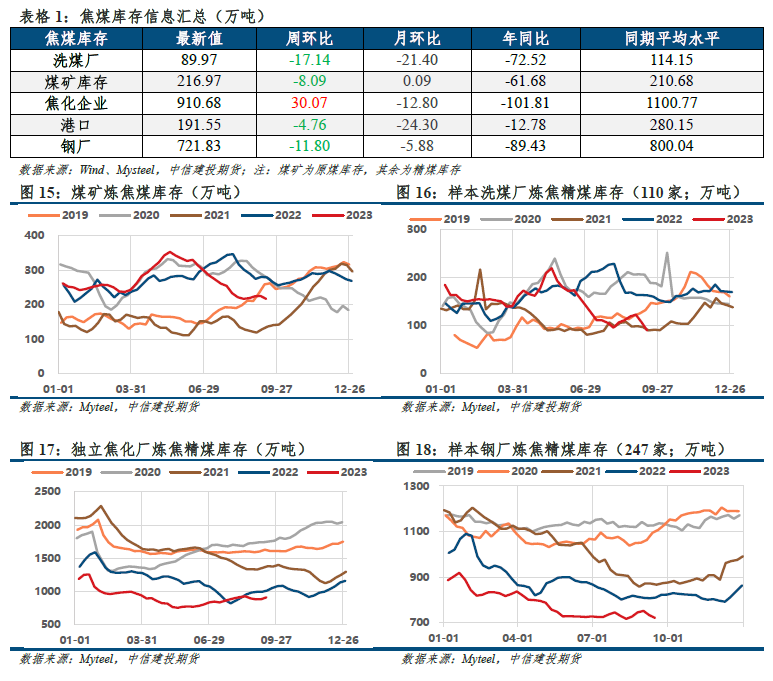

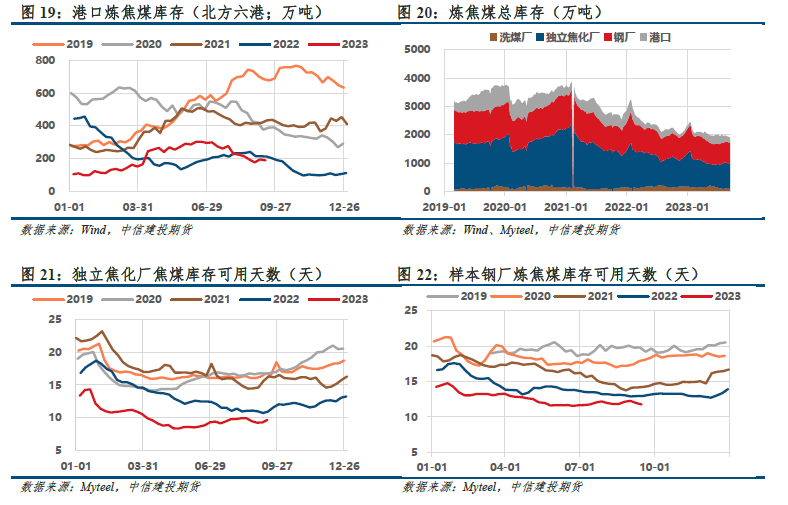

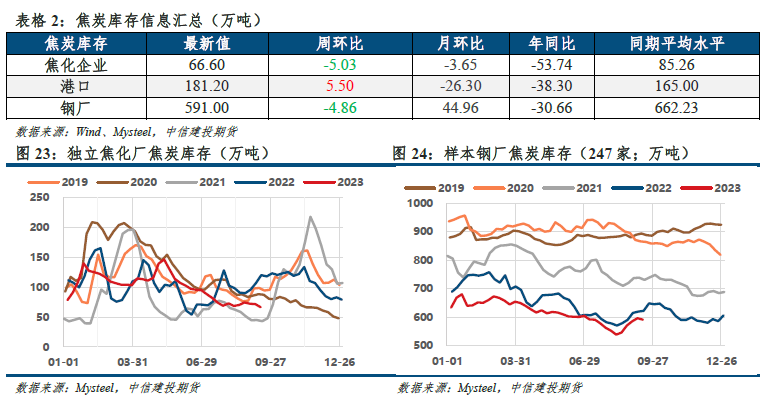

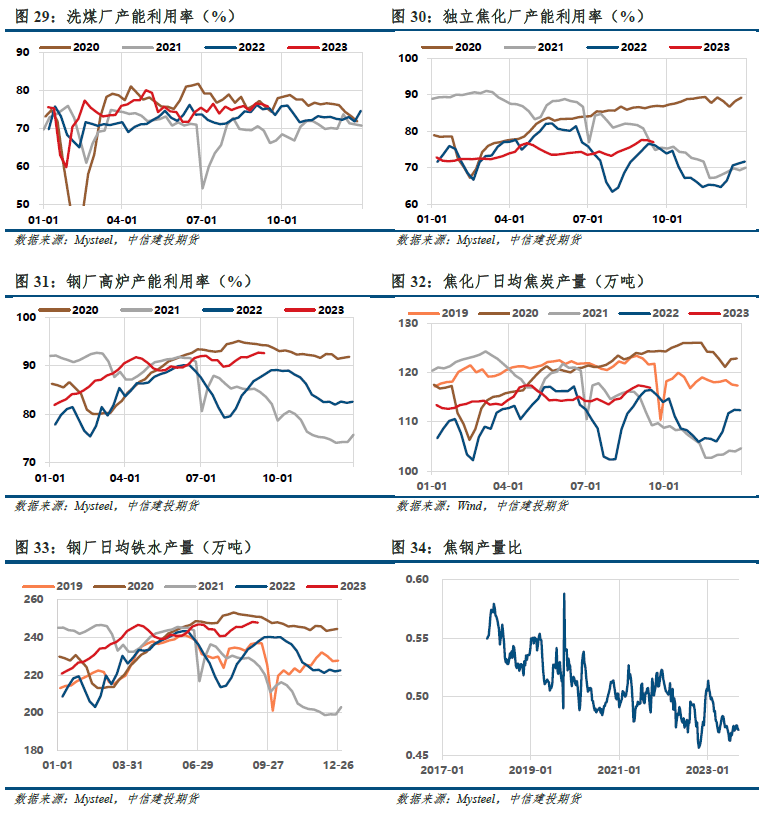

03 双焦基本面数据 3.1 焦煤库存创新低,焦企节前积极补库 焦煤:煤矿、洗煤厂降库显著,焦化厂补库积极,钢厂、港口库存去化,钢厂接近五年最低;整体库存仍在下滑,继续创新低,焦钢炼焦煤库存可用天数分化,焦煤库存驱动中性。

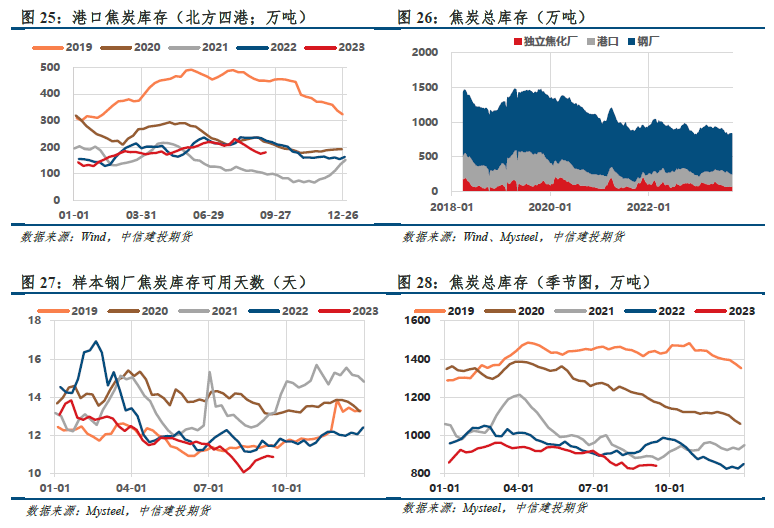

焦炭:焦企仍在去库,钢厂库存转降,港口库存开始累积;整体库存转降,钢厂场内焦炭库存可用天数下滑,焦炭库存驱动向上。

3.2 铁水高位暂稳,焦煤供应偏紧 本周,宏观情绪走强,但终端需求平淡,钢厂高炉盈利恶化,铁水高位略减;煤价快速回升,焦价暂无波动,部分焦企利润达到盈亏边缘,焦钢产量比下滑。煤矿供应逐步恢复,区域受安全检查影响;口岸日通关车数恢复至1000车上方,海运煤涨价、进口驱动减弱。

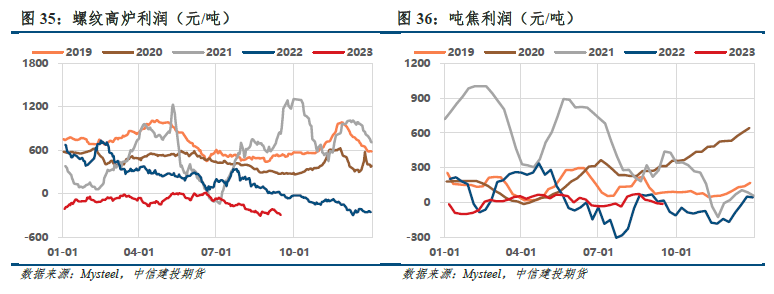

3.3 宏观预期主导,利润驱动失效 地产刺激政策密集出台,经济复苏预期增强,铁水产量高位暂稳,但终端需求稍显平淡,钢材价格承压,钢厂周度螺纹高炉亏损走扩至-276元/吨附近(-57);区域煤矿事故频发,安全检查趋严,其余地区正常生产,焦煤整体供应边际趋紧,焦煤利润走扩,焦煤超额利润率升至23.8%,中间环节采买增加,成本支撑增强,吨焦利润恶化;焦钢产量比回落,焦钢毛利差高位反弹至7.1%附近。在焦煤强势、经济复苏预期增强的背景下,利润再分配带来的做空驱动失效。 第四季度双焦供需预测更新: 目前,螺纹高炉利润与铁水日均产量的相关度愈发走弱,行政指令强制粗钢平控的可能性也在降低。若执行粗钢产量平控,9-12月粗钢产量同比需下滑6.2%,钢联口径的日均铁水产量需维持在168万吨下方,铁水日均产量当前水平248万吨,有32%的下滑空间。根据草根调研数据,今年各大头部钢厂尚未接到粗钢平控通知,粗钢平控预期证伪,在弱复苏预期增强的背景下,Q4炉料需求有望保持高位。 焦化产能严重过剩,潜在供需错配影响力弱。相较于2020年,当前在产产能规模增加(+3800万吨),产能置换缺口减小(2020年H2净减1924万吨,2023年H2预计最多净减1627万吨),再叠加产能利用率偏低(仅在72%~76%),综合作用下,产能置换的缺口对供给的实际冲击将被严重削弱。与此同时,7月至今日均铁水产量244万吨,而2020H2均值在248万吨,所以欲重现2020年行情的难度偏高。综上所述,Q4产能置换缺口或成为市场炒作热点,但其无法驱动焦炭重现2020年行情。 近期,国产同品质煤与澳煤、美煤价差转负,进口放量驱动减弱。国产煤供应方面,环保安全的权重逐步提升,且存在季节性紧张和行政扰动。煤矿事故散点频发,环保、安全检查引发停产整顿,导致区域性供应短缺;乌海市开展矿山瞒报事故“大起底”,倒查10年安生生产瞒报事故,近1000万吨煤矿产能停产整顿、复产难度大。展望后市,安全检查范围扩大、供暖季限产成为Q4炒作的焦点。此外,10月乌海市或启动35个露天煤矿整合工作,涉及产能约1400万吨。

3.4 政策托底预期增强,但终端需求平淡

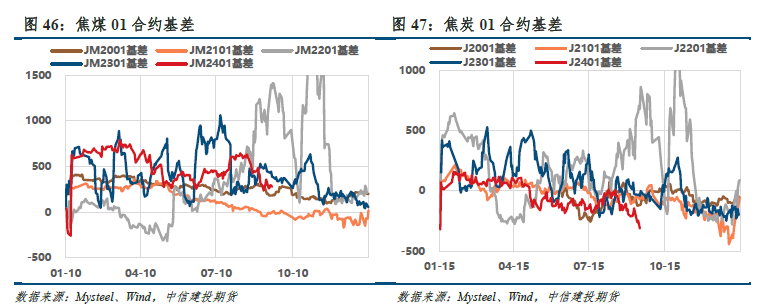

3.5 基差走弱,焦煤挤压焦钢利润 基差方面,央行下调金融机构存款准备金率,市场情绪偏乐观。山西吕梁某煤矿发生一起机电事故,涉事煤矿已停产整顿;铁水日均产量高位略降,钢厂维持刚需补库,中间环节积极采买,焦煤现货价格仍在走高;焦企利润收窄,焦价首轮提涨范围扩大,但钢厂暂无回应。整体而言,双焦期货偏强运行,基差震荡走弱(基差历史分位:JM01 28%,J01 0%)。 现实:焦炭方面,宏观情绪走强,但煤价快速回升,钢厂高炉利润恶化,铁水产量高位略降;焦价开启首轮提涨,部分焦企利润达到盈亏边缘,焦钢产量比下滑。焦煤方面,煤矿供应逐步恢复,区域受安全检查影响;焦钢节前刚需补库,中间环节采买增多;口岸日通关车数近期恢复至1100车上方。 现货价格预期:在焦煤强势、经济复苏预期增强的背景下,利润再分配带来的做空驱动失效。目前,螺纹高炉利润与铁水日均产量的相关度愈发走弱,行政指令强制粗钢平控的可能性也在降低。粗钢平控预期证伪,在弱复苏预期增强的背景下,Q4炉料需求有望保持高位。焦化产能置换缺口、供暖季停产检修均成为Q4供应端的炒作焦点。后续,我们预计双焦现货价格易涨难跌。 当前焦炭01合约基差走弱至五年低位,焦价首轮提涨范围扩大,但钢厂暂未表态,焦炭现货价格迟迟不跟涨,使得焦炭盘面承压;若焦炭提涨落地,则会加剧利润再分配利空驱动。综上所述,焦价提涨落地概率较大,预计基差后期将以现货走强、期货走强的方式震荡。

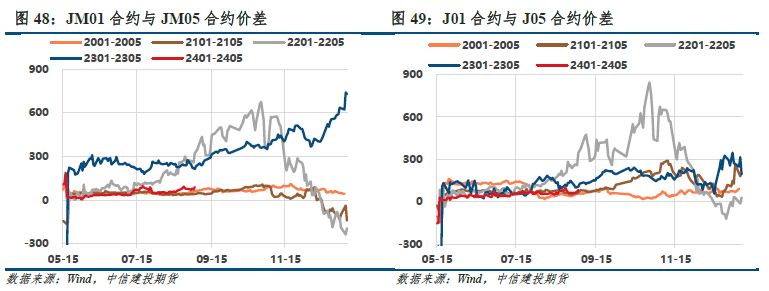

期差方面,考虑Q4或出现焦化产能置换缺口,可适当参考2101-2105价差走势,我们认为焦炭1-5正套头寸仍有机会,推荐择机逢低布局,但运行至300附近有难度,200附近可考虑部分止盈。

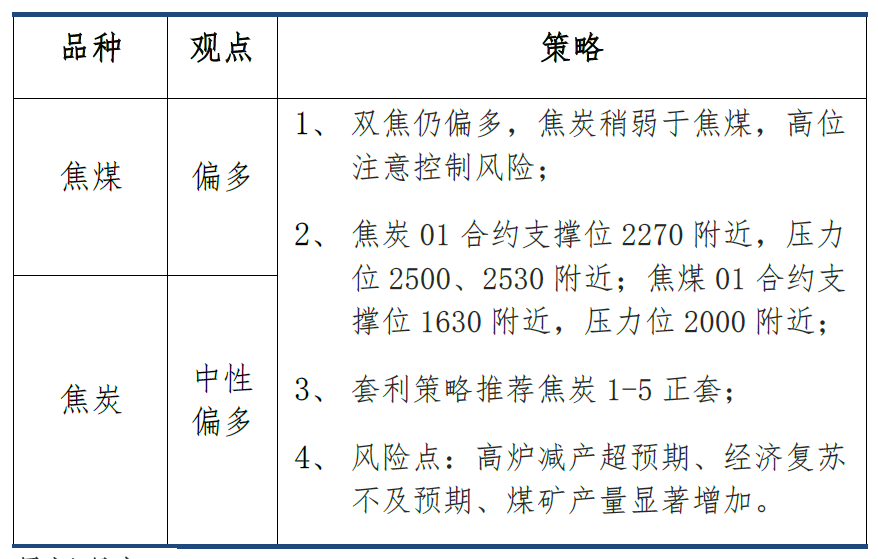

比价方面,01合约煤焦比1.362,位于历史低位(1%);钢焦比1.541,位于历史低位(0%),空焦化利润头寸盈利。 在焦煤强势、经济复苏预期增强的背景下,利润再分配带来的做空驱动失效。目前粗钢平控预期证伪,在弱复苏预期增强的背景下,Q4炉料需求有望保持高位。焦化产能置换缺口、供暖季停产检修均成为Q4供应端的炒作焦点。后续,我们预计双焦现货价格易涨难跌。值得注意的是,双焦01合约离交割尚远,资金与预期交易权重高于基本面,需继续追踪宏观经济预期变化,警惕预期交易结束后的负反馈效应。当前焦炭01合约基差走弱至近五年低位,焦价首轮提涨范围扩大,但钢厂暂未表态,焦炭现货价格迟迟不跟涨,使得焦炭盘面承压,但我们判断节前刚需补库,焦价提涨落地概率大。 操作上,双焦仍偏多,焦炭稍弱于焦煤,高位注意控制风险;焦炭01合约支撑位2270附近,压力位2500、2530附近;焦煤01合约支撑位1630附近,压力位2000附近。套利策略推荐焦炭1-5正套。风险点:高炉减产超预期、经济复苏不及预期、煤矿产量显著增加。

建投黑色团队 分析师:唐惠珽 期货交易咨询从业信息:Z0019171 期货从业信息:F3080720 近期报告 |

|

|  |

|

微信:

微信: