CFC金属研究 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 王彦青 中信建投期货研究发展部 研究助理 | 刘佳奇 中信建投期货研究发展部 本报告完成时间 | 2023年9月17日 宏观方面,美国通胀数据超预期使得加息预期有所走强,欧央行暗示紧缩周期结束,致美元指数偏强运行,同时美国汽车行业罢工加剧了市场对于劳动力市场的担忧,就业数据若因此受影响,那么美联储11月加息预期或将有所回落。国内经济数据有所好转,叠加央行超预期降准,市场信心有所提振。 纯镍方面,估值高、弱需求、库存高等多重因素对镍价形成了明显压制,在基本面偏弱的情况下,预计后市镍价继续偏弱运行。硫酸镍方面,受益于成本支撑和电积镍企业需求增加,硫酸镍价格存在一定支撑。镍矿方面,镍矿目前供需双双偏紧,短期预计偏强运行。镍铁方面,供需双双偏紧使得镍铁价格仍在高位,但是下游需求不畅导致的负反馈同时也在施压铁价。不锈钢方面,金九预期落空使得钢价承压明显,后市需求短期看难有逆转,预计钢价继续弱势震荡,关注产业链负反馈产生的影响。 总的来说,基本面偏弱对镍及不锈钢施压明显,但是宏观扰动亦使得镍及不锈钢有反弹空间,不过宏观预期博弈较为激烈,基本面仍是价格走势的主要矛盾,预计后市镍及不锈钢偏弱震荡。沪镍(162350, -400.00, -0.25%)2310参考区间157000-165000元/吨。SS2311参考区间15000-15500元/吨。 操作策略:操作上,镍及不锈钢偏弱震荡思路对待。 不确定性风险:地缘政治,美联储政策,国内经济复苏 一 行情回顾 本周镍及不锈钢偏弱运行。宏观方面,美国通胀数据超预期,加息预期走强对镍价形成压制,但国内经济数据表现有所回升叠加央行超预期降准,市场情绪边际修复。基本面上,需求端持续偏弱运行对镍及不锈钢均形成一定压力,镍市库存累积对镍价上方空间形成一定限制,在弱基本面主导的情况下,镍及不锈钢短期看难有反转。

二 价格影响因素分析 1、宏观面 1·1、国外:货币政策依然存在加息预期,美元指数偏强运行

美国9月密歇根大学消费者信心指数初值为67.7,低于69.1的预期,前值69.5。美国9月一年期通胀率预期为3.1%,低于3.5%的预期值,前值3.5%。 美国8月零售销售月率录得0.6%,超过预期的0.2%,前值从0.70%下修至0.5%。PPI月率录得0.7%,创下一年多来最大涨幅,高于预期的0.4%,前值为0.3%,汽油价格飙升20%是上升的主要原因。亚特兰大联储GDPNow模型预计美国第三季度GDP为4.9%,此前预计为5.6%。 美国至9月9日当周初请失业金人数录得22万人,继续低于预期的22.5万人,前值21.6万人。 欧洲央行将三大利率均上调25个基点,为连续第10次加息,主要再融资利率达2001年7月以来新高,存款机制利率创历史新高,声明点出利率或已达峰值,交易员押注2024年欧洲央行将降息75个基点,为自9月1日以来的首次。但拉加德依旧坚持鹰派论调,称无法说利率已经达到了峰值。 美国8月未季调CPI年率录得3.7%,为今年5月来新高,且连续第二次回升;美国8月未季调核心CPI年率录得4.3%,为2021年9月以来新低,已连续六个月下降;美国8月季调后CPI月率录得0.6%,为2022年6月来新高,核心CPI月率较7月份上涨0.3%,为六个月来首次加速上涨。核心CPI数据公布后,市场对美联储11月前加息的押注有所上升。 IEA月报:沙特石油减产可能导致油价波动加剧。全球观察到的石油库存在8月份减少了7630万桶,降至13个月来的最低水平。 1·2、国内:央行再度降准

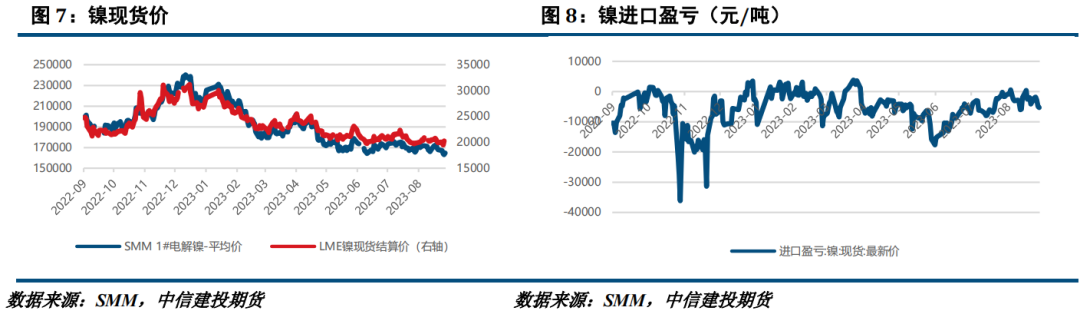

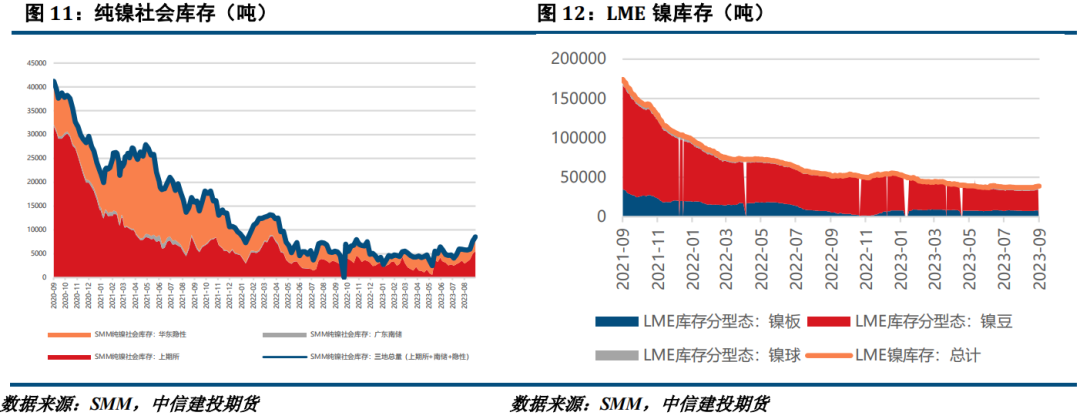

中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。这是年内第二次降准,预计释放中长期流动性超5000亿元。今年首次降准已在3月落地,年内两次降准共降低金融机构存款准备金率0.5个百分点、释放中长期流动性超万亿元。 2、基本面 本周纯镍价格下跌。宏观方面,美国通胀数据超预期使得加息预期有所走强,欧央行加息后暗示紧缩周期或将结束,美元指数本周继续偏强运行;国内方面经济数据有所回暖,央行超预期的降准对市场情绪形成明显提振,镍及不锈钢在周五小幅反弹。成本角度看,转产电积镍成本缓慢抬升,但是当前偏高的镍价使得中间品定价相对较高,盐厂因而生产亏损,故从这个角度看镍价估值过高,后市仍有回落空间。供应方面,进口窗口持续关闭,俄镍散单进口动力不足。需求方面,受镍价本周下跌影响,合金板块需求有所好转,或对镍价形成支撑。库存方面,受供应放量、需求走弱等因素影响,纯镍社库继续累库,目前纯镍社库已攀升至8500吨以上,是一年多来的最高值,LME库存亦走高,对镍价而言压力明显。总的来说,估值高、弱需求、库存高等多重因素对镍价形成了明显压制,在基本面偏弱的情况下,预计后市镍价继续偏弱运行。9月15日SMM电解镍164600元/吨,相较上周下降1.97%。

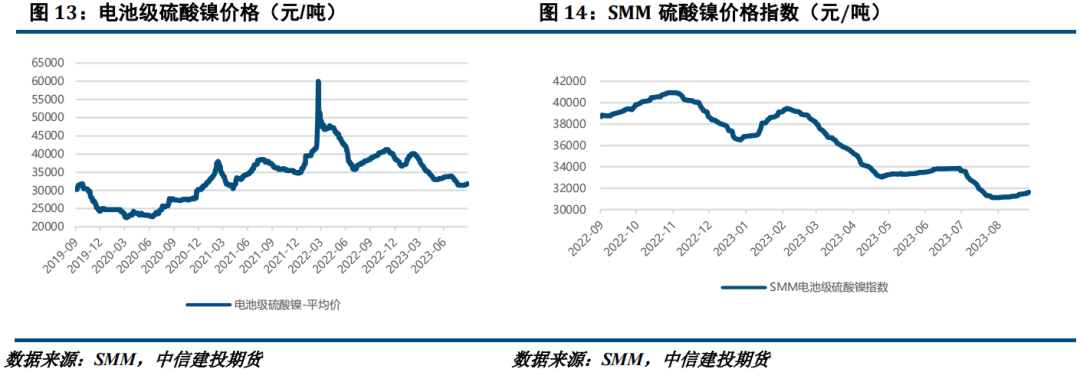

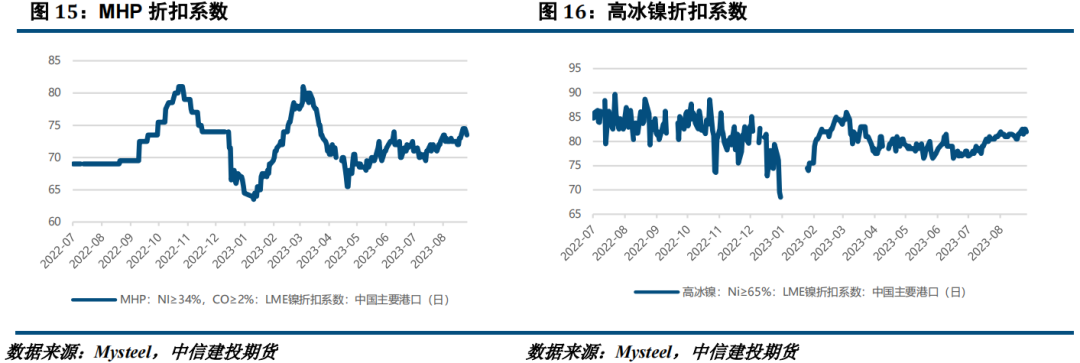

本周硫酸镍价格和硫酸镍价格指数小幅上涨。成本方面,华飞项目放量部分因船期问题无法按时到港,同时印尼RKAB事件扰动仍在,导致MHP及高冰镍供应偏紧,目前MHP生产硫酸镍利润在成本线附近挣扎,高冰镍生产已经亏损。供应方面,百川盈孚消息显示,因生产亏损,部分小厂多低负荷运行,导致近期硫酸镍排产有所下滑。需求方面,前驱体企业订单无明显增量,且压价情绪持续,目前需求主要是由电积镍方面贡献。总的来说,受益于成本支撑和电积镍企业需求增加,硫酸镍价格存在一定支撑。9月15日电池级硫酸镍价格31850元/吨,相较上周上涨0.79%;SMM硫酸镍价格指数31632元/吨,相较上周上涨0.65%。

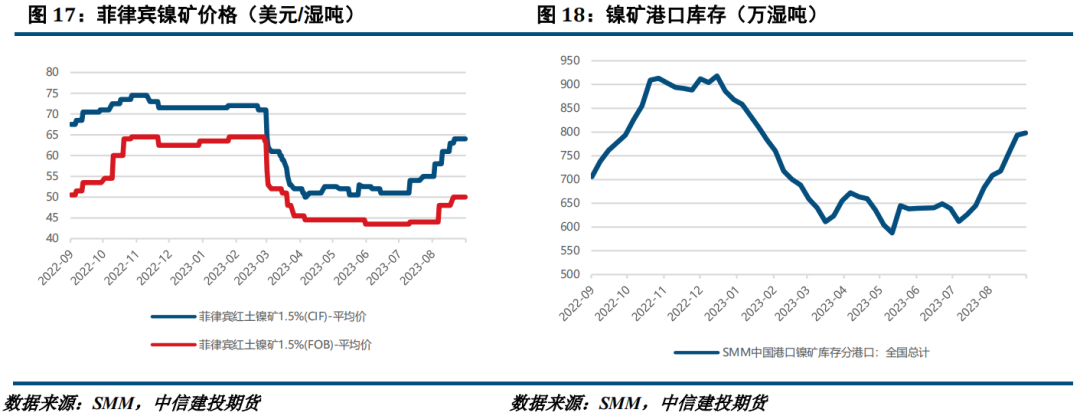

本周镍矿价格不变。供应方面,印尼RKAB扰动仍在,同时菲律宾雨季将至,市场预期镍矿供应将逐步偏紧。需求方面,终端不锈钢市场因需求疲软,近期开始减产,从而负反馈逐步向上传导,预计镍矿也会在一定程度上受波及。总的来说,镍矿目前供需双双偏紧,短期预计偏强运行。9月15日菲律宾红土镍矿1.5%(CIF)均价64美元/湿吨,相较上周不变。

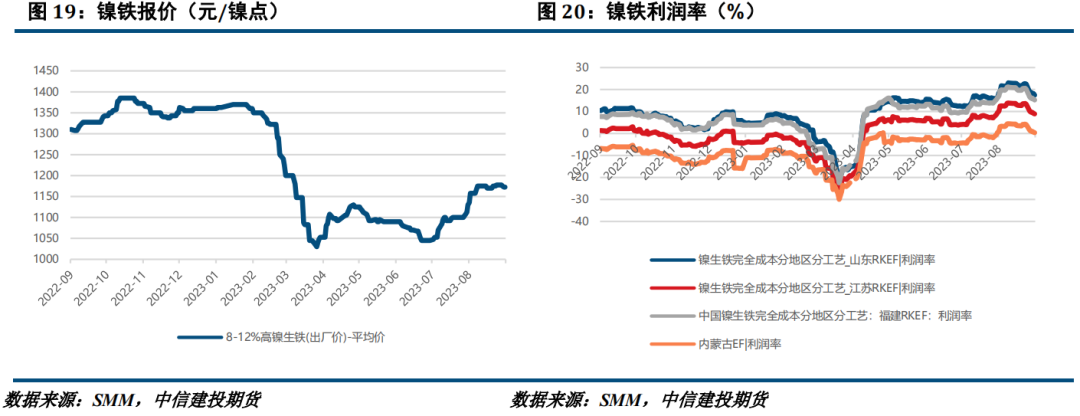

本周镍铁价格下跌。供应方面,印尼廉政调查导致RKAB停发的扰动仍在持续,成本支撑走强但下游不锈钢需求较为疲软,导致镍铁利润有所承压。需求方面,不锈钢市场较为疲软,部分钢厂开始减产,对镍铁需求或有所减弱。总的来说,供需双双偏紧使得镍铁价格仍在高位,但是下游需求不畅导致的负反馈同时也在施压铁价。9月15日8-12%高镍生铁(出厂价)均价1172.5元/镍点,相较上周价格下跌0.42%。

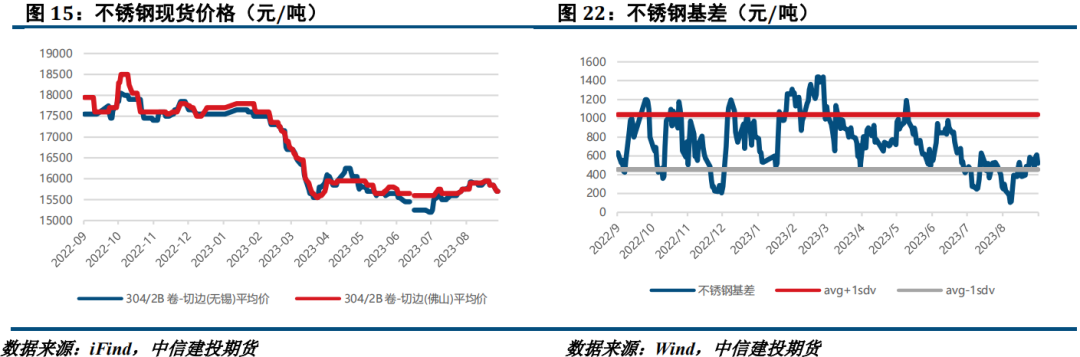

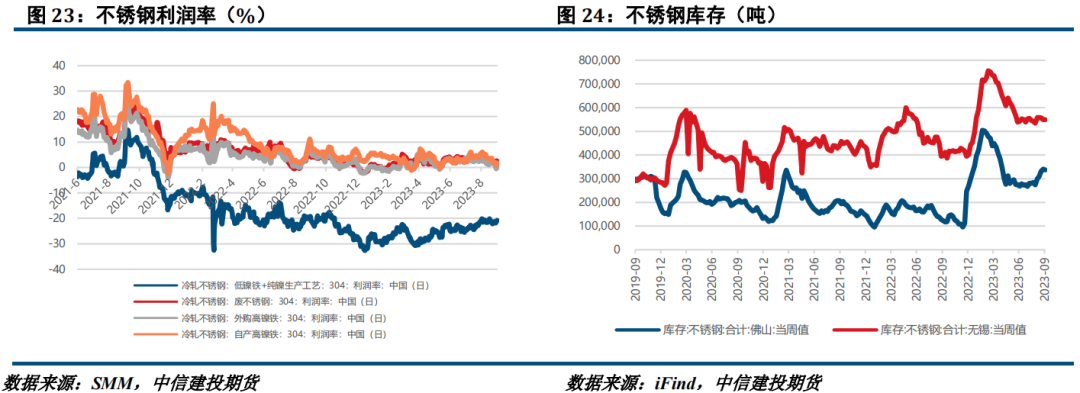

本周不锈钢现货价格下跌。供应方面,金九旺季预期落空,部分钢厂开始选择减产。需求方面,整体成交不及预期,商家悲观情绪蔓延。成本利润方面,受产业链负反馈影响,镍铁价格本周有所回落,但是需求不及预期导致钢价不断下移,整体看钢厂利润压力依然较大。库存方面,本周不锈钢小幅去库,主要原因是下游采购以刚需补库为主,同时市场到货偏少。总的来说,不锈钢金九预期落空使得钢价承压明显,后市需求短期看难有逆转,预计钢价继续弱势震荡,关注产业链负反馈产生的影响。

策略 宏观方面,美国通胀数据超预期使得加息预期有所走强,欧央行暗示紧缩周期结束,致美元指数偏强运行,同时美国汽车行业罢工加剧了市场对于劳动力市场的担忧,就业数据若因此受影响,那么美联储11月加息预期或将有所回落。国内经济数据有所好转,叠加央行超预期降准,市场信心有所提振。 纯镍方面,估值高、弱需求、库存高等多重因素对镍价形成了明显压制,在基本面偏弱的情况下,预计后市镍价继续偏弱运行。硫酸镍方面,受益于成本支撑和电积镍企业需求增加,硫酸镍价格存在一定支撑。镍矿方面,镍矿目前供需双双偏紧,短期预计偏强运行。镍铁方面,供需双双偏紧使得镍铁价格仍在高位,但是下游需求不畅导致的负反馈同时也在施压铁价。不锈钢方面,金九预期落空使得钢价承压明显,后市需求短期看难有逆转,预计钢价继续弱势震荡,关注产业链负反馈产生的影响。 总的来说,基本面偏弱对镍及不锈钢施压明显,但是宏观扰动亦使得镍及不锈钢有反弹空间,不过宏观预期博弈较为激烈,基本面仍是价格走势的主要矛盾,预计后市镍及不锈钢偏弱震荡。沪镍2310参考区间157000-165000元/吨。SS2311参考区间15000-15500元/吨。 操作上,镍及不锈钢偏弱震荡思路对待。 作者姓名:王彦青 期货交易咨询从业信息:Z0014569 电话:023-81157292 研究助理:刘佳奇 期货从业信息:F03119322 |

|

|  |

|

微信:

微信: