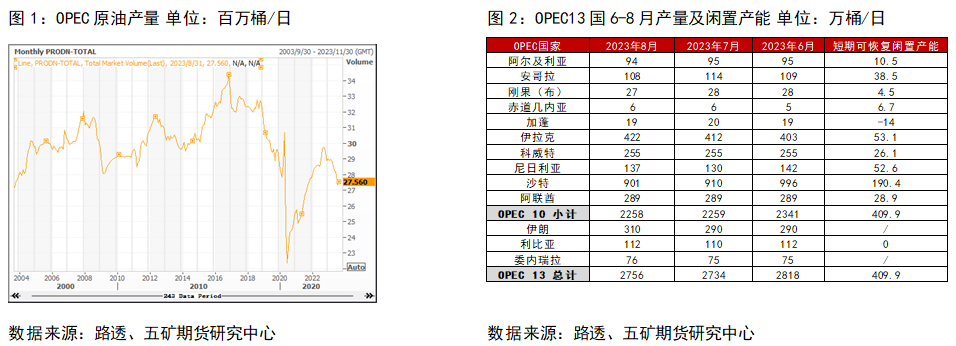

报告要点 POINTS 全球石油需求在8月达到创纪录的每日1.03亿桶,而9月可能会再次达到新高。经历了数月的平淡表现后,经合组织(OECD)的需求在7月和8月进行了上调,总体消费在经历了两个季度的萎缩后,在2023年第二季度实现了增长,与此同时,我国的需求也比预期要强劲,达到了新的高位。今年全球石油需求预计将增长2.2百万桶/日,达到每日1.022亿桶,创下历史最高水平。 国际油价在7月和8月稳步上涨,反映了市场供应紧缩的趋势,这一趋势在上篇报告中早有预测。OPEC的减产措施与改善的宏观经济情绪以及创纪录的全球石油需求形成了角力,本文将重点梳理在这一进程中原油供给端的具体情况。 01 OPEC供给端情况 OPEC(石油输出国组织)是一个国际性的石油产油国联盟,成立于1960年,总部位于奥地利的维也纳。该组织的目标是协调和统一成员国的石油政策,以维护稳定的油价,并确保其成员国在国际石油市场上的影响力和利益。OPEC 的成员国主要是一些石油生产国,包括沙特阿拉伯、伊朗、伊拉克、科威特、阿联酋、委内瑞拉、阿尔及利亚、尼日利亚、加蓬、刚果(金)、厄瓜多尔、安哥拉、利比亚等。这些国家共同拥有丰富的石油资源,因此对全球石油市场具有重要影响力。 全球石油供应在8月下降了910千桶/日,降至每日100.9百万桶。8月,沙特的产量继续减少,成为OPEC供应量持续减少的最大因素,截止2023年8月底,OPEC13国总产量降至每日2756万桶,而非OPEC+国家的产量增加了31万桶/日,达到每日5020百万桶。预计全球石油产量将在2023年增加150万桶/日,达到创纪录的每日101.5百万桶,其中美国将推动非OPEC国家的增长,达到190百万桶/日。明年,非OPEC国家的供应也将主导全球供应增长,增加130万桶/日,而OPEC国家可能仅增加16万桶/日。 8月,石油库存连续第4个月下降,OECD工业库存比五年平均水平低100百万桶以上。随着沙特阿拉伯和俄罗斯至少将供应削减延长到今年年底,市场平衡将在秋冬季进一步收紧。OPEC+有570万桶/日的充足备用产能,这意味着联盟在今年晚些时候还有显著提高产量的空间。额外的重油供应将使炼油商能够提高生产活动并有助于缓解产品市场紧张局势。但如果该联盟继续保持当前的目标,石油库存可能在2023年第三季度减少220万桶/日,在第四季度减少120百万桶/日,存在推高价格的风险。

OPEC 8月产量2756万桶/日,环比略增22万桶/日,增产主要来自伊朗的增量(20万桶/日);OPEC剩余产能继续上升,高度集中于中东:截至8月末,OPEC合计(不含受制裁国家伊朗及委内瑞拉)短期可恢复剩余产能接近410万桶/日,目前剩余产能中的60%集中于伊拉克及沙特,若考虑受制裁的伊朗和委内瑞拉两国短期内解禁的可能性,两国最多将释放150万桶/日的产量。

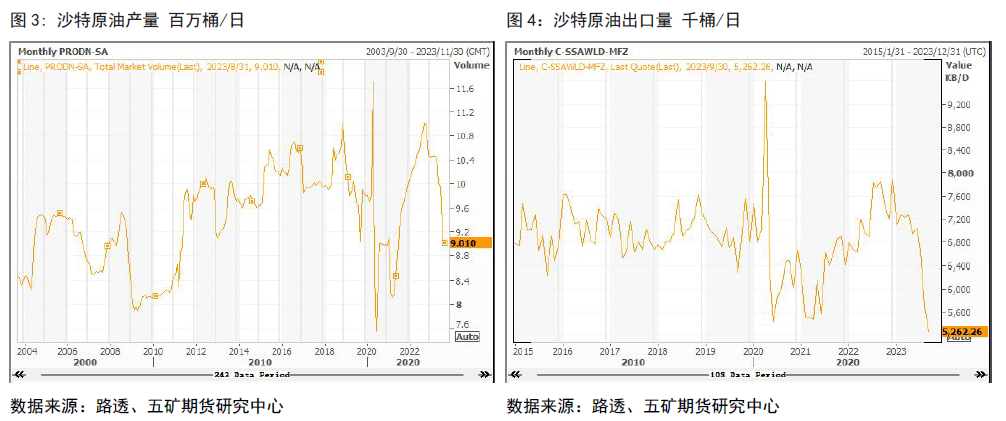

2023年7月,沙特原油产量约为901万桶/日,环比下降9万桶/日,目前可迅速恢复闲置产能有190万桶/日的空间。2023年8月,伊朗原油产量约为310万桶/日,环比上涨20万桶/日,相比制裁前,产量仍有100万桶/日左右的回归空间;但8月伊朗出口量持续下降,8月伊朗原油出口量为24.7万桶/日,出口数据环比减少13万桶/日;预计在2024年11月美国总统选举之前,美国和伊朗不太可能寻求正式的核协议,因此当前的石油出口水平将在长时间内维持在现有水平。

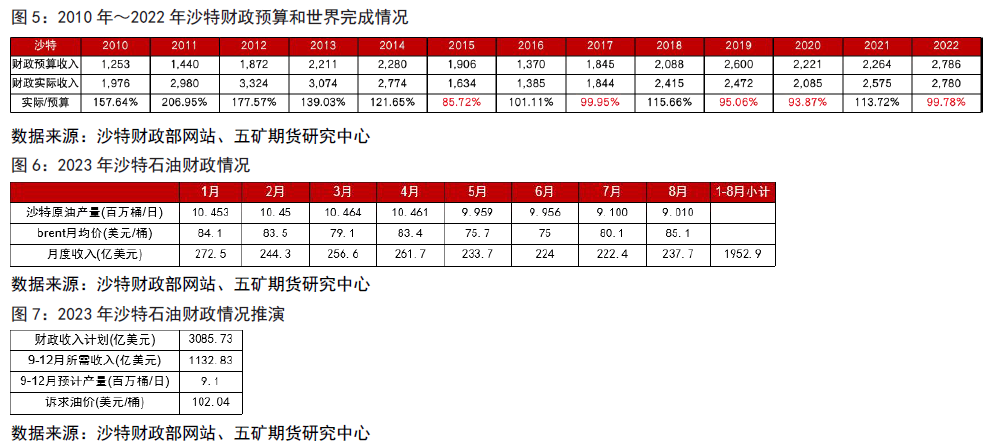

基于其年初的预设产量,今年沙特的财政盈亏油价为80.9美元/桶,但是截至2023年8月,沙特以石油收入为主的整体财政收入不及预期,迫使沙特通过减产提高油价以完成财政收入目标。而通过计算得到要满足前期预设的财政收入对于油价的诉求是接近102美元/桶,预计沙特减产行为仍将持续。若在油价未能持续如意,预计在10月4日的OPEC会议前,沙特将积极推动新的OPEC减产协定,以抬升油价。 03 供需情况总结 全球石油供应在7月下降了60万桶/日,降至每日1.0052亿桶。7月,沙特的产量大幅减少,导致OPEC集团的产量减少了1.08万桶/日,降至3264万桶/日,8月虽然OPEC集团整体供应量有所抬升,但总量仍然维持在较低水平。在OPEC减产挺价的背景下,非OPEC+国家的供应也将主导全球供应增长,但增长显然慢于OPEC集团减产速度,全球供需平衡进一步紧张。 全球石油需求在8月达到创纪录的每日1.02亿桶,而9月可能会再次达到新高。经历了数月的平淡表现后,经合组织(OECD)的需求在5月和6月进行了上调,总体消费在经历了两个季度的萎缩后,在2023年第二季度实现了增长。尽管持续关注经济健康状况的问题,中国的需求也比预期要强劲,达到了新的高位。今年全球石油需求预计将增长220万桶/日,达到每日1.022亿桶,创下历史最高水平。随着后疫情恢复,石油消费需求将维持在1亿桶/日的水平之上。 来源:五矿期货 |

|

|  |

|

微信:

微信: