来源:中华粮网 8月份气势如虹的小麦进入九月份后终于不再豪横,悄悄地低下了高贵的头。之前一直成交低迷的政策性储备小麦招标采购在底价上调至一定高度后,终于开始了大面积大范围成交。政策性储备小麦、贸易粮小麦联袂投入市场,小麦的市场供应量明显放大。

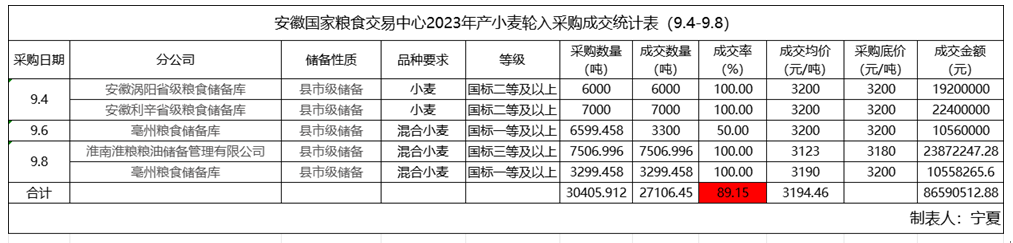

从以上这张安徽国家粮食交易中心上周的地方政策性储备小麦轮入招标采购统计表上我们可以明确看到,安徽的市县级地方储备企业终于有所醒悟,在招标采购底价上调至3200元/吨左右时,以接近90%的成交率,终于扬眉吐气了一次,且开始有反溢价出现,虽然幅度并不大,这也说明了2023产季市场存量小麦主体有了高处不胜寒的心理出现。另外说句很得罪这些政策性储备企业的话,早知今日,何必当初?如果之前能接地气贴近市场,也不止于折腾浪费这么长时间,如果顺应趋势,或许采购成交价还可能会更低一些。

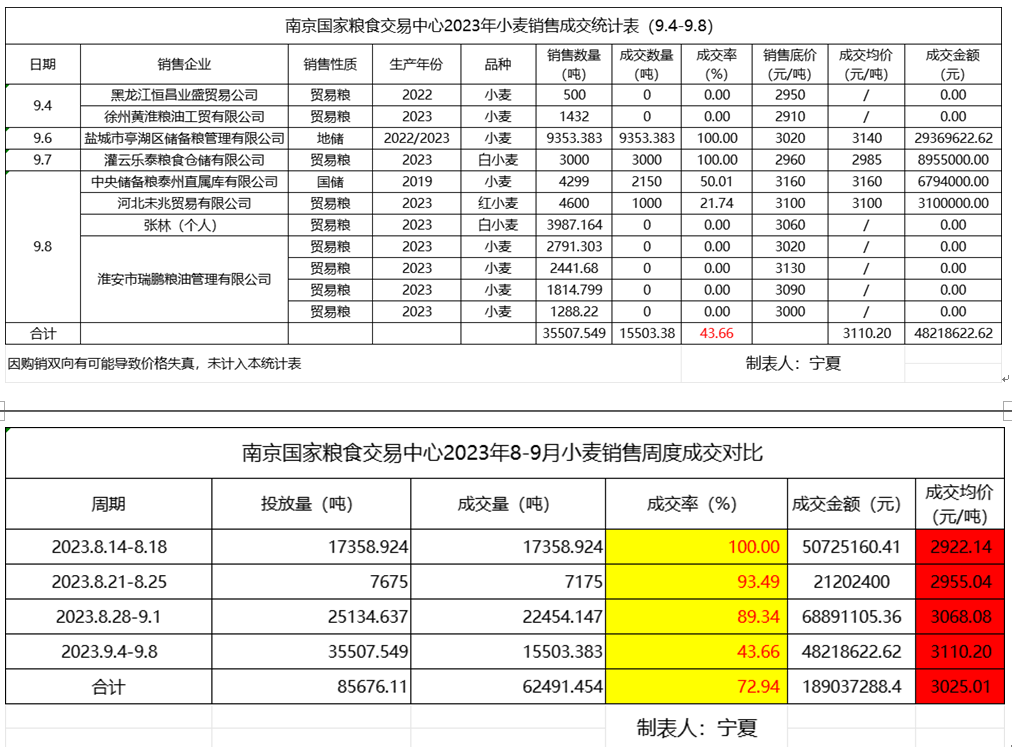

我们再参考一下南京国家交易中心上周的小麦销售成交统计表和近四周的成交对比统计表,可以看到投放量较之前和上周都有明显增加,而且是2022产季存量贸易粮小麦和2023产季贸易粮小麦市场投放量增加幅度更大,虽然说成交均价依然保持坚挺,但随着成交均价的提高,成交率却是呈下降趋势的,上周更是断崖式下跌,这或许有底价被抬高的原因,但如果是在情绪化推动的市场氛围下,没有最高,只有更高的现象也是非常普遍的。这也同样说明了随着小麦市场价格的持续走高,我们的小麦市场主体还是比较理性的。那么从笔者经常挂在嘴边的量在价前角度分析,短期内我们的小麦市场价格依然会保持回调趋势。 进入九月份后,还有个需要我们密切关注的是,之前同样持续强势的玉米(2663, -4.00, -0.15%)市场价格开启了加速下跌模式,深加工企业收购价多数已跌至3000元/吨以上,随着秋粮玉米大面积上市期的临近,玉米市场价格继续下跌也没什么悬念,那么小麦的上涨和玉米的下跌将会使得之前的饲用替代价差缩小和消失,如果价差明显的话,饲用企业重新选择玉米作为主要能量原料也是大概率的,那么小麦市场的竞争主体也将会缺少,这同样会拖累小麦的后市市场空间,因此小麦选择和玉米一样同步回调应该是个好现象。 通过以上对小麦市场价格影响因素的分析,进入九月份后随着腾仓变现需求的不断增加,部分收益丰厚的小麦贸易主体选择高位出货兑现利润也是合理的,因此现阶段不建议对小麦盲目抄底,要更多地关注新季玉米开秤价和市场价格运行趋势,选择安全位置出手。 |

|

|  |

|