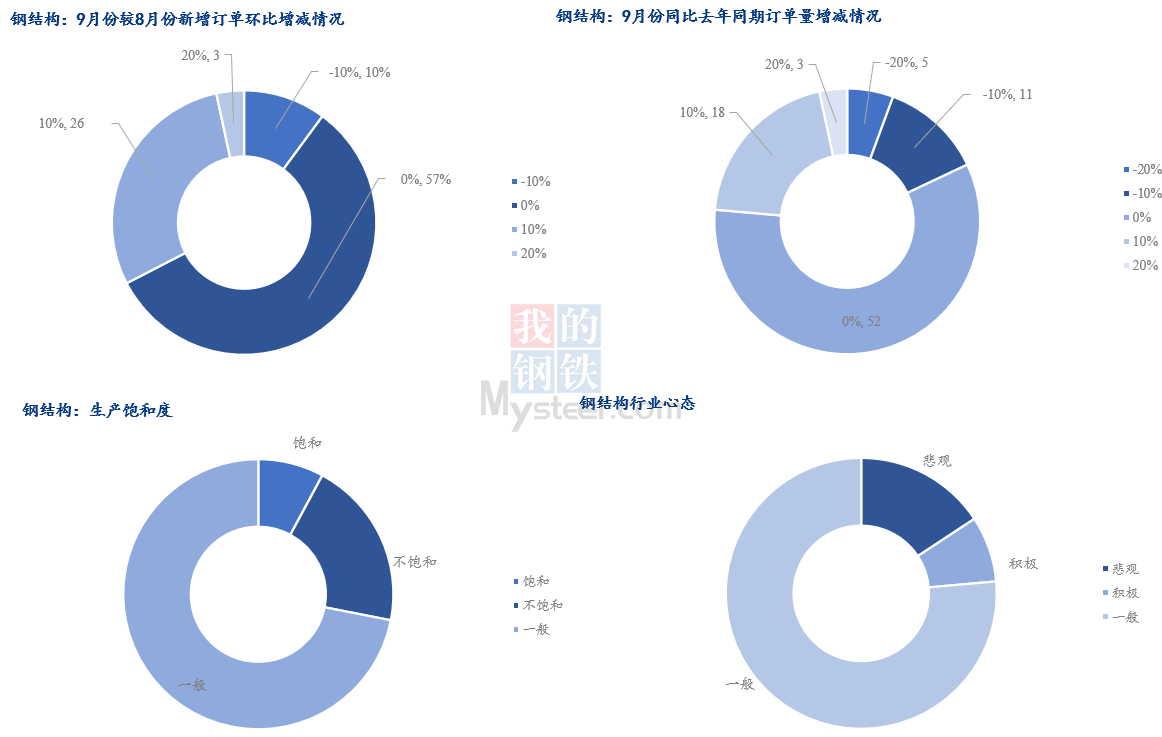

核心观点:截至8月末,钢结构行业样本企业原料库存月环比减少0.59%,原料可用天数环比下降3.7%,虽行情淡季即将结束,而采购方心态还是较为谨慎,现货采购即采即消,但开工预期有所提升,原料日耗表现增速;国家对钢构及基础设施建设的推动力度不减,积极建立以标准部品部件为基础的专业化、规模化、智能化生产体系,不断提升装配式建筑发展质量,提高建筑工程品质,装配式钢构建筑保持较强活力。 9月份月环比新增订单增加的企业占比为32.58%,较八月预期环比新增订单高3.37个百分点,叠加“金九银十”的市场预期,市场整体情绪反馈稍有好转,但由于上半年景气度不足,加之对市场提振乏力,需求表现持续疲软,使得钢构行业整体心态还是偏谨慎观望,虽市场订单边际改善,但预期9月份钢构企业生产饱和度数据表现一般,市场活力环比改善,但空间有限。 月度原材料价格监测

一、主要品种价格分析 主要内容摘要①——型钢: 8月型钢价格小幅上行。8月供应端唐山个别高炉新增检修,钢坯外卖量缩减,调坯轧钢企业产能利用下降,钢厂实际产量有所减少。需求方面,贸易商整体对后期市场预期依旧较为谨慎,终端根据订单情况按需补库,主动采购意愿不强。库存方面,调坯轧钢厂成本利润目前倒挂,成品材交易放缓,对坯采购谨慎,钢坯主流厂库缓慢累库,部分南方资源到港,推增港口库存。月初随着盘面及原料钢坯价格的双双走高,成品材价格随之跟涨,带动市场出货情绪向好,但后期盘面宽幅下行难免影响需求端的采买意愿,市场成交放缓。 预计9月型钢价格或将窄幅震荡下行。供应方面,唐山调坯轧钢厂限产尚未解除,恢复生产时间暂不明确,但部分轧钢厂成品库存高企,尚以消耗库存资源为主,能够维持短期内的供应。库存方面,当前厂库多以消耗现有库存资源为主,贸易商补库偏向谨慎,社库变化不显著。短周期来看,盘面大幅下跌后贸易商普遍存避险情绪,关注市场追空情绪方面:现货端恐依旧面临出货难的问题。综合来看,预计9月型材价格或将窄幅震荡下行。 主要内容摘要②——中板: 8月价格走势整体震荡下行。供应方面,随着前期钢厂检修告一段落,生产逐步恢复正常水平,中板产线检修全部完毕后,且钢厂利润较好,生产积极性提升,产量整体表现为小幅增加,开工率有所提升。需求方面,北方进入多雨高温季节,资源的流通受阻,导致去库放缓。低合金板、宽厚板的订单减少体现了阶段性下游基建、钢结构厂需求表现一般。综合来看,产量持续上升,库存继续累积,需求继续处于淡季,整体表现略弱的情况下,8月价格整体震荡偏弱表现为主。 预计9月价格整体呈现先涨后跌的趋势。供应方面,钢厂检修基本完毕的情况下,前期利润尚可,在收缩至亏损前生产积极性仍将继续保持,产量继续高位运行,但若平控或生产亏损后,钢厂减产或将势在必行。目前终端需求恢复进程虽然偏缓,但随着高温多雨天气结束,预计中板整体需求发展方向缓慢向好,且“金九银十”传统旺季即将到来,市场贸易活跃度或提升,贸易商逢低补库操作或带动需求阶段性小幅释放。综合来看,中厚板供应虽高位运行,但需求存在旺季预期的情况下,前期价格或将震荡偏强为主。但随着供需矛盾累积,钢厂利润被压缩后,可能会出现自发性减产,并带动成本下移,若需求不及预期,则进入负反馈阶段,成材价格回落。整体价格将呈现先涨后跌的走势。 主要内容摘要③——热轧: 8月份来看,市场流通端成交偏差,总体接近6月以来最低水平,下游端对后市价格走势更为谨慎,部分地区高价成交困难。近期受宏观利多因素影响热卷(3822, -61.00, -1.57%)价格随期货价格有所抬升,但现实需求反馈一般,基本面矛盾继续累积,钢厂利润并没有跟随价格上行而扩张。钢厂反馈,长流程工厂订单压力不大,但部分地区民企接单有一定压力,热卷总体利润扔高于绝大部分普材,且冷轧利润丰厚,供应端保热卷生产的意愿未减。就市场反馈,部分地区开始出现库存偏多的情况,月底出货回款对于现货价格有一定压制,整体涨幅落后于期货端。 近期钢厂利润维持,暂无减产意愿,限产在9月落地的概率不大,供给总量短期是最大压力项,这对于热卷的矛盾仍会呈现一个累加的过程。就此来看,下半年会呈现一个矛盾累积到顶点,利润收缩后,错配预期出现,再下滑的节奏运行。就短期市场看,短期产量维持在高位,价格或多受宏观政策影响,供需双弱预期下,预计9月份热轧板卷价格或将稳中有升。 主要内容摘要④——焊管: 8月焊管价格震荡运行。供应方面,目前厂家产量维持中等水平,管厂供需呈现弱平衡。需求方面,实际需求低迷,市场商家补库积极性较低,在快节奏调价下厂家出货整体一般。黑色系期货尾盘下行,诱发市场观望情绪,商家仍然是维持低位库存。国内主流焊管厂价格涨跌互现,受成本、政策等多种因素扰动,8月整体交易逻辑快速转换,多空博弈加剧,厂家调价节奏加快。 预计9月焊管价格或仍将窄幅震荡运行。管厂利润仍处亏损,叠加厂内库存明显回升,预计管厂生产或将有所缩减。美联储年内降息概率较低,国外宏观环境短期或难有改善,且国内环境改善尚需时间,多地市场在负利润出货情况下,需求仍难有较大增幅。从情绪方面来看,黑色系期货冲高回落,压制市场信心,多数商家出货萎靡,商家心态谨慎。 二、钢结构行业需求调研 根据Mysteel调研,截至8月末,了解到钢结构行业样本企业原料库存月环比减少0.59%,原料可用天数环比下降3.7%,虽行情淡季即将结束,而采购方心态还是较为谨慎,现货采购即采即消,但开工预期有所提升,原料日耗表现增速;调研了解到,国家对钢构及基础设施建设的推动力度不减,积极建立以标准部品部件为基础的专业化、规模化、智能化生产体系,不断提升装配式建筑发展质量,提高建筑工程品质,装配式钢构建筑保持较强活力。 需求方面,根据我网调研的钢结构企业样本订单,9月份月环比新增订单增加的企业占比为32.58%,较八月预期环比新增订单高3.37个百分点,叠加“金九银十”的市场预期,市场整体情绪反馈稍有好转,但由于上半年景气度不足,加之对市场提振乏力,需求表现持续疲软,使得钢构行业整体心态还是偏谨慎观望,虽市场订单边际改善,但调研预期9月份钢构企业生产饱和度数据表现一般,市场活力环比改善,但空间有限。

三、钢结构行业相关数据 从房地产开发投资完成情况来看,1-7月份,全国房地产开发投资67717亿元,同比下降8.5%;其中,住宅投资51485亿元,下降7.6%,市场需求不足,叠加住房存量较高,房地产销售表现不佳,新增投资投入减量。 1-7月份,房地产开发企业房屋施工面积799682万平方米,同比下降6.8%。其中,住宅施工面积563026万平方米,下降7.1%。房屋新开工面积56969万平方米,下降24.5%。其中,住宅新开工面积41546万平方米,下降25.0%。房屋竣工面积38405万平方米,增长20.5%。其中,住宅竣工面积27954万平方米,增长20.8%。一、二线城市新建商品住宅销售价格同比小幅上行,三线及以下城市新建商品住宅销售价格同比下降,市场活跃度不足。 目前国际环境复杂多变,全球经济下行压力增大,国内建筑业增量放缓。宏观政策面为适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,促进房地产市场平稳健康发展。制造业需求复苏趋势延续可期,钢构行业市场在逐步恢复。

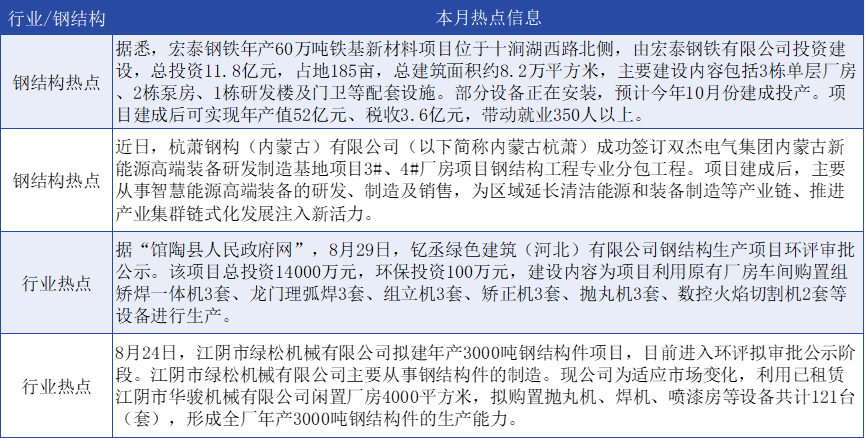

四、月度行业热点

|

|

|  |

|

微信:

微信: