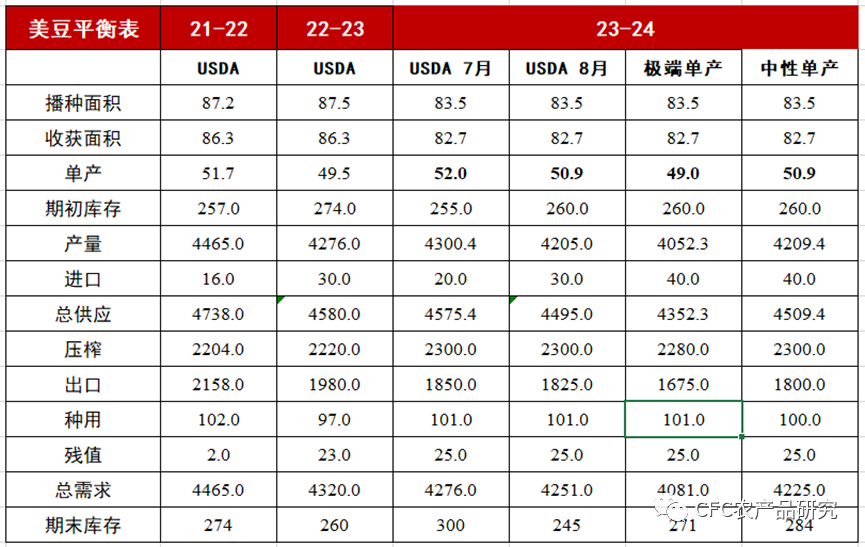

来源:津粮信 作者 | 中信建投期货 研究发展部 田亚雄 本报告完成时间 | 2023年08月12日 8月11日公布了新一个月的美国农业部报告,报告下调了玉米(2697, -7.00, -0.26%)(上月177.5 vs 175.1),大豆(5040, -24.00, -0.47%)(上月52 vs 50.9)和棉花(17140, -50.00, -0.29%)(831 vs 779)的单产,但美豆和美玉米并未能顺利趁机上行——美玉米下跌基本回吐7月俄乌冲突升级带来的上涨,美豆一度跌破1300美分。 本月USDA报告预期新季美豆单产下修至50.9蒲每英亩,期初库存上调至2.6亿蒲,出口预期下调至18.25亿蒲,期末库存下调至2.45亿蒲,较上个月的3亿蒲有显著下调。  来源:USDA,CFC农产品研究

在价格低位的状态下,单产的超预期下调并没有引发价格趋势性上涨,这暗示着市场正发生着一些变化: 1、市场对USDA数据的理解从一阶到了二阶 2、8月单产的可信度并不被市场认同 3、23-24年度出口项存在充裕弹性,以容忍潜在的单产下行 市场对USDA数据的理解从一阶到了二阶 自2023年6月底较市场预期偏差达到5%的播种面积出炉之后,市场对USDA的月度报告的定价倾向于领先定价或抢跑定价。比如,7月USDA给出了52的单产和3亿蒲的库存组合之后,市场在报告之后,用了不到两个交易日即收复了7月USDA报告利空带来的跌幅,并一度把7月的USDA的利空作为新一轮豆粕(3883, 42.00, 1.09%)多头的入场机会,市场借利空入场的主流多头偏向成为博弈的主流视角。 本次8月报告之后,CBOT市场首先计价了利多,玉米和大豆瞬时涨幅达到1.5%,但随后很快回吐涨幅,并打出新低,暗示市场有新的理解。 8月单产的可信度并不被市场认同  来源:USDA,CFC农产品研究

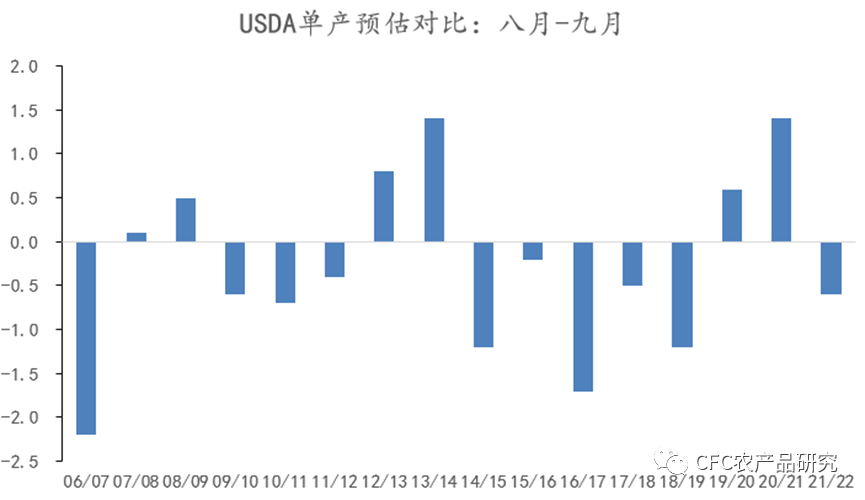

8月的单产调整通常是基于天气情况的调整,但这个调整的精度较9月基于田间调研的单产通常存在比较大的差异,在过去近20年间,基本无一例外在9月份对于8月预估进行了修正,且多数时候八月做出的单产预估存在低估。 进一步,我们理解按照当下的市场环境,8月USDA的单产预估对盘面的定价能力弱于日度频率更新的天气预报。 8月以来产区降雨的改善令美豆优良率再度回升。截至8月7日当周,23/24年度美豆优良率录得54%(前值52%,同期58%)。美国干旱监测中心(DroughtMonitor)数据显示,截至8月8日,美豆11大主产区干旱覆盖区域39%(前值46%,同期32%,前期高点60%附近)。  来源:agweather

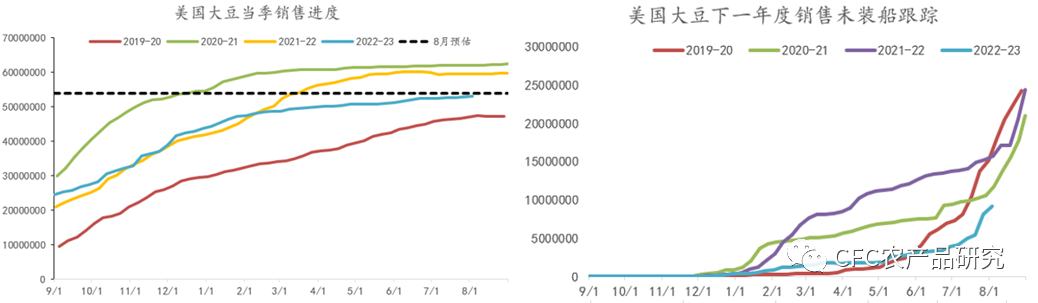

过去两周(0727-0810),除明尼苏达州、爱荷华州中东部14天累计降雨量低于历史正常水平外,其余产区均不低于历史正常水平。由于过去两周持续的强降雨天气,伊利诺伊州南部少数地区、密苏里州东部部分地区14天累计降雨量达到历史正常水平的400%以上,此前密苏里是全境干旱最严峻的区域。 未来两周(0811-0825),多数产区14天累计降雨量高于历史正常水平,仅内布拉斯加州、堪萨斯州为历史正常水平的60%-90%,暗示优良率存在往58%改善的机会。 23-24年度出口项存在充裕弹性,以容忍潜在的单产下行 在本年度的平衡表推算上,巴西相对充裕的出口能力形成的市场份额对美豆的挤占是重要的背景,导致市场倾向于通过下调出口对冲单产下调的扰动。本月18.5亿蒲调到18.25亿蒲也在暗示下一年度美豆出口存在向下调整的空间。 本年度新季美豆的销售进度相对缓慢,去年同期美豆新季在9月前的销售达到2400万吨,今年或仅仅能到到1000-1100万吨的预售,也在表明市场对四季度的巴西大豆降价存在期待。  来源:USDA,CFC农产品研究

面向未来的思考:  来源:USDA,CFC农产品研究

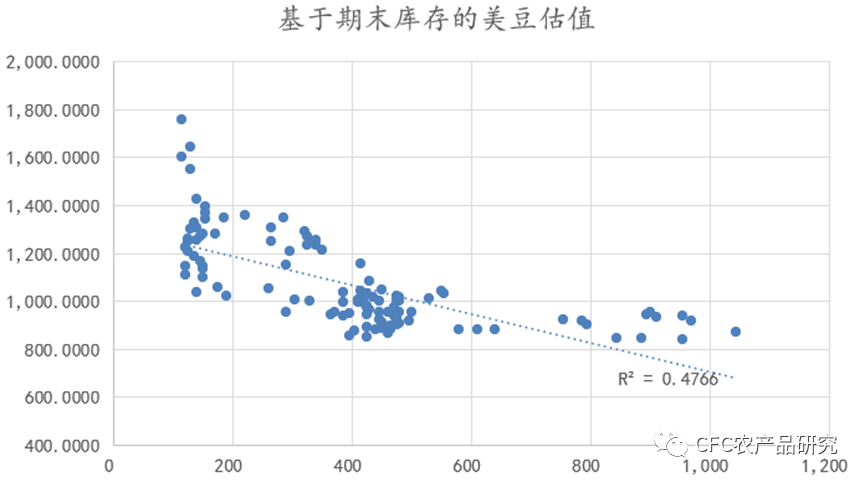

通常我们期待有一套对美豆的估值体系,并直觉上以期末库存或库销比推算美豆对应的估值区间,并整理出以下规律: 1、通常2亿蒲的跌破预示着美豆了挑战新高的入场券。 2、2-3亿蒲的库存对应的价格在1100-1400美分。 3、3.5亿蒲以上的库存水平基本预示着跌向种植成本。 从目前的局面看1400美分或难以有效上破,未来值得继续跟踪以下两点: A.PRO FARMER等机构的单产调研结果,在此之前下跌的空间或相对有限。以54%作为优良率的终值,51的单产尚不能说明是错估。 B.巴西升贴水的重新下行。贴水的下行既是打破M01低估值逻辑的关键,也是瓦解头部油厂阶段性强势定价能力的前提,若这些前提被满足,那么M01或有估值重新下修的窗口。 本次报告继续凸显油脂油料的研究难度,正如黑色系的平控预期升温后,市场的表达不是炉料的下跌,而是远期炉料的加速上行。在此市场状态下,我们通常需要二阶的思考力,并更重视赔率。 研究员:田亚雄 期货交易咨询从业信息:Z0012209 |

|

|  |

|