期货日报 关注政策利好传导至地产销售端的时间窗口 随着集中检修阶段性结束,8月电解铜产量有望创下历史单月新高,预计三季度国内冶炼厂的产量将先增后减。 在宏观预期改善支撑下,沪铜(68300, -600.00, -0.87%)主力合约于8月初涨至70940元/吨,但下游终端消费走弱,难以支撑铜价持续高位运行,沪铜随后快速下跌,重回69000/吨关口附近。 全球铜矿供应宽松 智利作为全球主要的铜矿生产国和出口国,今年6月铜产量为457921吨,环比增10.85%,同比下降0.9%。智利1—6月铜产量为253.13万吨,同比下降3.61%,主要由于极端干旱天气、矿石品位下降、计划性检修等因素对产量有直接影响,预计今年智利铜矿产量为535万—540万吨。在检修相对减少及高盈利的刺激下,下半年智利铜矿产量有望提速。 秘鲁作为第二大铜生产国,今年5月铜产量为234781吨,同比增35%。1—5月秘鲁铜产量同比增18.9%至106.7万金属吨。秘鲁拉斯班巴斯铜矿在今年上半年铜产量达到139594吨,同比增39%,受益于社会冲突的缓解,矿区运营自3月以来未间断。 今年上半年全球部分新投铜矿产能落地,下半年铜矿仍有增量,全球铜精矿供应格局趋于宽松。目前非洲刚果和南美秘鲁等多个项目已进入投料生产及产能爬坡的关键阶段,根据各矿企的新建、扩产计划,预计今年全球铜矿增量新投及扩建增量达84.15万吨,全球铜矿产量预计达2266万吨,年增速3%。国际铜业研究组织预计2024年全球铜矿产量将增长2.5%。  图为中国电解铜产量(单位:吨)

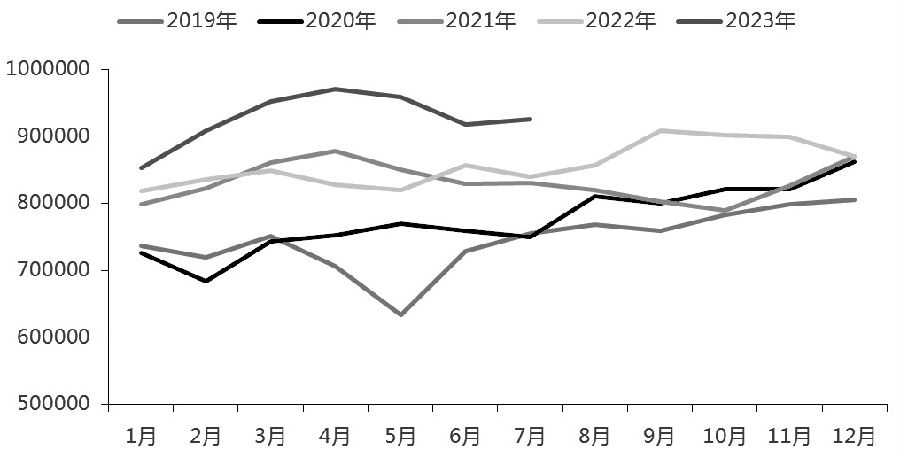

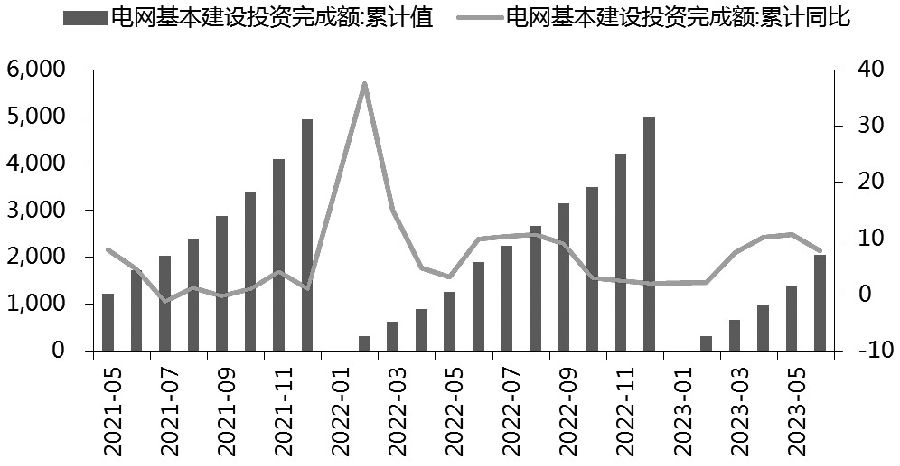

今年1—5月国内铜精矿产量为72.33万吨,同比降3.81%。1—6月中国铜精矿进口量1344万吨,同比增7.6%。结合TC表现来看,TC自3月中旬以来触底回升。截至8月4日,进口铜精矿指数达到93.92美元/吨,同比增加20.54美元/吨。后期在多重因素支撑下,预计加工费有望维持高位。包括秘鲁当局延长采矿走廊紧急状态30天、西北炼厂熔炼产能重启项目实际投料将延期至明年年初,以及三季度末的QB2铜矿或开始大量发运至中国。 今年7月电解铜行业开工率为86.49%,与6月持平。7月SMM中国电解铜产量为92.59万吨,环比增0.9%,同比增10.2%。1—7月累计产量为648.51万吨,同比增10.94%。7月虽有7家冶炼厂检修,但粗铜和阳极板供应充裕使得部分冶炼厂检修影响的量低于预期值,叠加山东某新投产的冶炼厂持续放量,推动7月产量超出预期。 8月仅1家冶炼厂有检修计划,前期检修的冶炼厂将陆续复产、新厂投产后产量将逐渐释放,且考虑到生产不受原料紧张的制约,预计8月电解铜产量将以98.61万吨创下历史新高,环比增6.50%,同比增15.1%,其中内蒙古某冶炼厂复产带来的增量约占48%。 库存方面,从国内外交易所的铜库存来看,上期所铜库存自7月中旬以来再度迎来去库,LME铜库存则继续累库,全球显性库存处于低位水平。截至8月4日,LME、COMEX、SHFE合计库存17.1万吨,较2023年8月5日下滑46294.37吨。截至8月7日,SMM全国主流地区铜库存为9.33万吨,较去年同期增2.05万吨,处于低位徘徊阶段。今年1—6月精铜进口量154.58万吨,同比跌12.73%,下半年洛阳钼业的20万吨非洲湿法铜预计将在三季度进入国内,精铜进口量有望恢复,国内电解铜有累库预期。 电力基建投资力度加大 今年我国电网建设预计将继续加速,国家电网表示2023年投资额将超过5200亿元,再创历史新高。今年1—6月我国电网基本建设投资完成额为2054亿元,同比增长7.8%,完成了全年目标总量的39.5%。今年第一季度电网订单活跃, 4月份订单表现略有趋弱,但5月份铜价快速下跌带动订单迅速恢复至正常水平。7月铜电线电缆企业开工率为84.84%,线缆企业新订单增量有限。电网基建、新能源光伏、交通运输等行业订单持稳,建筑类订单呈现地域分化的特点。 今年国家提升了在电源端口的投资力度,将推动光伏、风电等其他非化石能源装机量增长。1—6月份全国主要发电企业电源工程完成投资3319亿元,同比增53.8%。1—6月全国累计发电装机容量约27.1亿千瓦,同比增10.8%。其中,太阳能发电装机容量约4.7亿千瓦,同比增39.8%;风电装机容量约3.9亿千瓦,同比增13.7%。预计今年新投产的总发电装机以及非化石能源发电装机规模将再创新高。近期光伏行业协会将今年中国光伏新增装机预测由前期预估的95—120GW上调至120—140GW,今年中国光伏耗铜量预测上调至48万—56 万吨。  图为国内电网基本建设投资完成情况(单位:亿元、%)

淡季效应明显 宏观面上,美国通胀放缓,7月美联储如期宣布加息25个基点,市场预期加息临近尾声,但鲍威尔并未对后期政策变化给出更多指引,对未来的货币政策持开放态度。国内7月中央政治局会议整体定调偏乐观,后期将加强逆周期调节,各政府部门或地方政府或将出台更多具体的政策措施。 基本面上,供给端,目前全球铜矿供应端干扰较低,新投产矿山项目进展顺利,TC持续攀升,铜矿供应存在宽松预期,而国内冶炼端产能在利润驱动下也具备增长空间。随着集中检修阶段性结束,8月电解铜产量有望创下历史单月新高,预计三季度国内冶炼厂的产量将先增后减。 消费端,目前铜市需求淡季效应明显,且铜价高位运行抑制了终端市场的订单表现,下游加工企业采购情绪不高,以刚需补库为主,预计8月铜市需求难有明显起色,后续关注政策利好传导至地产销售端的时间窗口。总体而言,在宏观预期中性偏多、供需格局偏弱的背景下,预计沪铜近期将以高位振荡格局为主,铜库存处于低位将继续对铜价构成支撑。主力合约上方压力位70000元/吨,下方支撑位68200元/吨。(作者单位:中国国际期货) |

|

|  |

|