2023年二季度中国黄金市场回顾与趋势分析 摘要 - 与去年较低的基数相比,2023年二季度中国国内金饰需求同比实现反弹;但由于季节性因素、国内金价

上涨且经济复苏不及预期,二季度金饰需求较一季度环比出现下降;总的来看,上半年中国国内金饰需求同比增长17%至328吨。 - 二季度,中国市场黄金ETF再次流出,资产管理规模(AUM)降至220亿元人民币(2吨);上半年共流出约合5.21亿元人民币,相当于持仓减少1.3吨。

- 与金饰类似,由于二季度国内金价趋势不明朗,金条和金币需求也是同比显著增长,但环比却出现下降;上半年,金条和金币总需求同比增长33%至115吨。

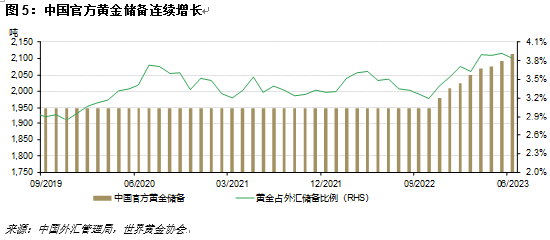

- 截至6月底,中国官方黄金储备连续第八个月增加,至2,113吨,二季度增量为45吨;上半年,中国央行累计报告购金103吨。

未来展望 - 金饰需求:据历史数据推测,三季度和四季度金饰需求或将出现反弹。各类消费刺激政策也有助于金饰需求增长。但国内金价的高企和经济增长的不确定性可能会为金饰需求的增长造成阻碍。

- 黄金投资需求:随着季节性因素逐渐显现,二季度后的金条和金币投资需求有望回升。虽然我们对下半年人民币金价会保持相对稳定的假设也许会使部分投资者心生迟疑,但在经济复苏不确定性以及人民币资产潜在疲软态势的背景下,市场避险情绪或将为黄金零售投资提供助力。

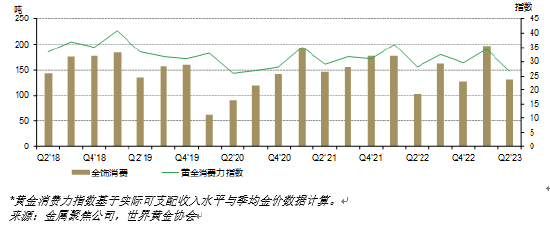

金饰需求 2023年二季度中国国内金饰需求为132吨,同比增长28%,但较一季度环比下降32%。同比大幅增长的原因在于去年同期的基数较低。而造成环比下降的主要因素有以下几点: 二季度是中国历来的黄金消费淡季。 人民币金价(AU9999)在一季度大涨7%的基础上,二季度又上涨了2%,并于5月5日创下历史新高。 二季度中国GDP增长放缓,不及预期,同时其他经济指标也表明一季度之后经济复苏势头放缓。 图1:二季度金饰需求同比回升,但环比出现下降 国内季度金饰需求与黄金消费力指数*

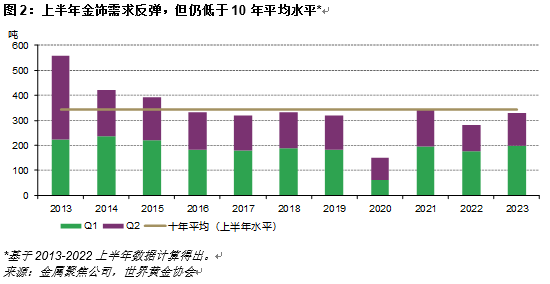

上半年,中国国内金饰消费总量为328吨,同比增长17%,但较10年平均水平低了4%。新冠疫情防控政策的放开为上半年金饰需求的回升奠定了基础。自去年以来积压的婚庆金饰需求也为金饰消费提供了助力。此外,黄金作为保值资产和日常配饰的独特双重属性,也在国内经济复苏愈发不确定且人民币贬值的情况下继续吸引人们的关注。 但国内金饰需求尚未恢复至2021年或10年来的平均水平。创历史新高的金价影响了金饰需求;随着防疫政策的放开,消费者在旅游和其他娱乐方式上的支出不断增加,这也抢占了金饰的消费空间(图2)。

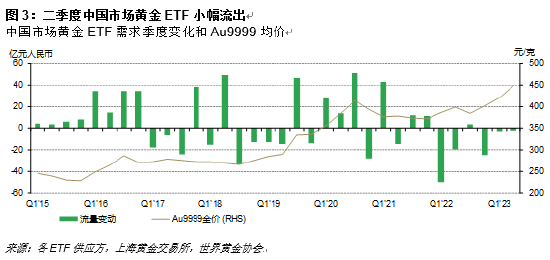

硬足金产品越发受到市场欢迎。随着国内金价的上涨,在整个上半年,硬足金产品凭借轻量化和高性价比的优势,吸引了年轻消费者的眼球;同时,璀璨夺目的设计(包括钻石镶嵌等)也是其越来越受欢迎的原因之一。此外,正如我们之前所指出的,硬足金饰品的应季优势和不断改善的定价透明度也对其需求增长起到促进作用。正因如此,18K和22K合金产品的市场份额进一步缩减:24K硬足金不但在设计上可与其相媲美,其纯度也高于这些产品。 古法金产品的市场份额持稳,但或遇瓶颈。一方面,国内金价创历史新高,以大克重产品为主的古法金饰品也变得比以往更加昂贵;另一方面,古法金市场近年来增长迅速,可能已经达到饱和状态。不过,镶嵌珐琅和宝石的轻型古法金产品则成为销售亮点。 季节性规律显示,2023年年底前金饰需求将逐步回升。各类行业盛会举办在即,零售商将更加积极补货,而节假日相关的传统金饰销售旺季(国庆等)也有望支撑下半年的金饰需求。下半年还是中国的婚庆高峰期,婚庆金饰需求将继续为黄金零售消费助力。此外,各类消费刺激政策的出台或许也将有利于金饰消费的增长。 但如果国内金价继续保持高位或进一步上涨,则可能会对中国的金饰消费造成不利影响。中国经济增长的不确定性也可能导致消费者对非必需品的购买持更谨慎的态度。 另一方面,硬足金饰品的市场份额有望进一步扩大。这些产品设计精美、款式多样,且在金价高企的情况下能够凭借轻量化优势令消费者更易接受。同时,我们认为古法金产品的市场份额将趋于稳定;此外,镶嵌各式各样宝石的古法金产品可能会持续受到年轻消费者的青睐。 投资需求 黄金ETF需求 二季度中国市场黄金ETF需求依然为负,出现约合人民币2.09亿元的净流出。截至6月底,中国市场黄金ETF资产管理规模(AUM)为220亿元人民币,持仓50.2吨,二季度小幅减少0.4吨。虽然金价上涨2%引发的投资者获利了结可能推动了本季度的黄金ETF的流出,但降幅有限。我们认为,在股市疲软和本币贬值的情况下,黄金避险需求和人民币金价的出色表现仍令大部分投资者持有其黄金ETF份额。 上半年,中国市场黄金ETF流出约合5.21亿元人民币,总持仓减少1吨;2023年年初对经济强劲复苏的预期,以及随之改善的风险偏好,加上随后金价上涨引发的获利了结是主因。然而,随着经济复苏不及预期、人民币走弱以及国内金价的趋稳,中国市场黄金ETF的需求趋于稳定。

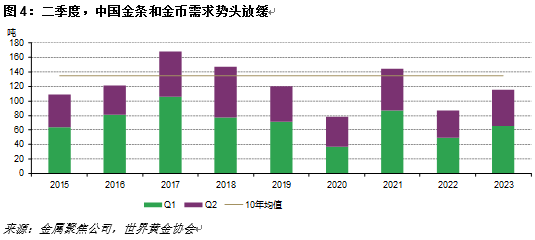

金条与金币需求 二季度,中国国内金条与金币总需求为49吨,同比增长32%,环比下降25%。年同比增长的主要原因在于去年二季度的基数较低,当时由于防疫政策限制,投资者对实物金条和金币的购买受到阻碍。而由于2023年二季度金价涨幅较一季度明显收窄,金价在二季度大部分时间内都稳定在历史高位附近且趋势未明,因而许多投资者采取了观望态度,令金条金币投资需求出现了环比下滑。此外,随着二季度经济复苏势头放缓,金条和金币需求也有所减弱。

上半年,中国金条和金币需求量为115吨,同比增长33%。除了低基数效应外,导致同比增长的原因还包括:中国央行持续加购黄金、中美关系复杂局势加剧、以及人民币金价的走强。此外,正如我们之前所强调的,中国家庭的储蓄意愿在历史高位附近徘徊,加上人民币的贬值,保值成为了黄金投资需求的重要驱动力。 然而,上半年需求与10年平均水平相比仍有15%的差距,也不及相对稳定的2021年。总体而言,我们认为处于历史高位的金价和放缓的经济复苏势头是造成金条和金币需求仍未复苏的主要原因。 展望未来,季节性因素预示着二季度后需求将回升。鉴于2022年的基数较低,2023年的年同比增幅有望达到两位数。下半年全球央行可能会保持净购金态势,或将继续引导投资者为黄金投资需求提供助力。此外,如果经济复苏的不确定性继续对人民币资产产生负面影响,国内投资者的避险情绪可能进一步驱动黄金投资,尤其是当他们将保值作为重中之重的时候。下半年的金价走势将是影响黄金需求的关键因素:若金价仅有小幅变化,可能会导致投资者失去投资兴趣;但若趋势明朗,则有望吸引众多投资者的关注。 上半年,中国官方黄金储备逐月增加 据外管局数据,6月中国官方黄金储备增加21吨,截至二季度末累计增储45吨,总储备达2,113吨。目前,黄金在中国外汇储备中的占比为4%。2023年上半年,中国官方黄金储备共增加103吨。 6月,中国官方黄金储备已连续第八个月增加;在这八个月期间累计增储165吨。今年早些时候,《经济日报》的一篇文章称,储备资产多元化的考量、近年来黄金稳定的回报和对冲金融风险的能力等原因共同推动了中国央行的购金决策。我们的《2023年央行黄金储备调查》结果表明,全球央行的购金行为也受到类似因素的驱动。

|

|

|  |

|