市场回顾 外盘天气市的交易极其剧烈,前期干旱背景下,一度超涨28%,而后降雨导致涨幅回吐近75%。 6.30报告对新季面积的大幅增加,盘面跌至5.18号低位,再次跌破500美分整数关口。7月份后期重点关美国玉米(2790, 5.00, 0.18%)扬花关键期的天气以及巴西玉米上市出口情况。 对国内而言,今年玉米波动幅度远超预期,在3月中破位下跌,而后于5月中触底反弹,截至目前主力09再次突破2700整数关口。从基本面因素看3月-5月下跌的锚定主要是小麦驱动,而后在5月底受到麦快速反弹的带动,玉米期现也快速反弹。 USDA新季报告大幅增加,报告偏利空 USDA发布季度库存报告及新作面积报告,旧作库存报告低于市场预期、偏利多,但新季面积报告大幅超市场预期,引发盘面大跌,跌至前期5月18日低点。 对于新季面积报告,USDA将美国23/24年度玉米种植面积较3月预测增210万亩,达到9409.6万英亩,较平均预期搞220万英亩。预测收割面积为8632.2万英亩,较此前预测的8410万增220万,,收割面积比为9107%,这将是六年最高,高于近五年平均的90.8%。 如果后期天气有利,今年超预期扩增面积的几大高产州将提振美国玉米平均产量前景。

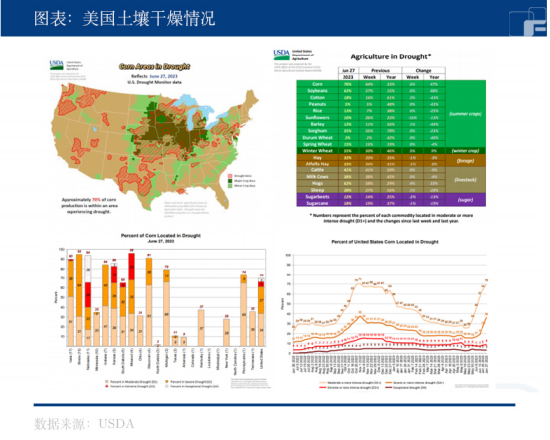

优良率预计筑底反弹,关注下方支撑位 从6月30日的天气预报来看,未来7天降水覆盖面和强度扩大,未来6-7天降水主要分布在北部平原东部明尼苏达、威斯康辛、爱荷华、内布拉斯加、堪萨斯中东、伊利诺伊西北角、三角洲南部、密苏里西北角以及俄克拉荷马东部雨量介于0.1至1.5英寸,利于继续改善内布拉斯加和堪萨斯墒情。 从周末两天的降水来看,土壤墒情得到改善,预计下周优良率或将筑底反弹。短期CBOT仍有下跌空间,下方关注450-470美分支撑位。

关注国内高温,需求端短期仍无好转驱动 对国内玉米而言,基本面的逻辑较上周变化不大,07合约软逼仓结束多头部分移仓09,期现补涨,09当前基本平水现货。谷物市场自6月份聚焦美国天气,但中国的高温也值得关注。 至于需求端,考虑到生猪养殖及深加工持续亏损,短期仍看不到修复好转的驱动,但边际上也很难变的更差,但饲料企业原料库存及加工企业库存明显低位,后期一旦利润好转,补库意愿将对加速现货补涨的行情。

展望后市,市场开始交易旧作年度平衡表紧张兑现的情况,盘面09逐步计价饲用稻谷提价100元拍卖的最低成本,考虑到789月进口到港偏低,盘面仍有进一步上涨的动力,短期不建议做空。 (刘宇 投资咨询证号:Z0012343) |

|

|  |

|