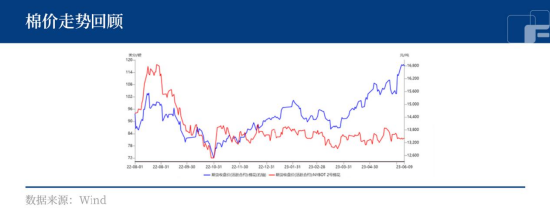

市场回顾 国际市场,主产区德州旱情结束,美棉丰产预期强化。主要消费国开机回升,USDA提高消费预估。上周美棉震荡下跌,预计下周震荡上涨。 国内市场,新疆棉花(16835, 80.00, 0.48%)面积单产双降,减产幅度可能超过市场预期。国内消费维持复苏,高频数据有转淡苗头。上周减产抢收和疆棉库存偏低传言驱动郑棉

上涨,预计涨势持续。

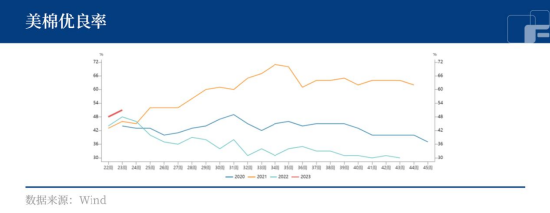

美巴增产压过疆棉减产,变数在于面积和天气 据USDA6月报告上调23/24年度全球棉花产量预估22.4万吨至2541.3万吨,上调消费预估16.7万吨至257.4万吨,上调期末库存预估11.3万吨至2020.4万吨,数据略偏空。美国和巴基斯坦的增产压过中国减产,消费的复苏则是全球性的,未来的变数在于面积、天气。 德州方面,降雨已经终结早情,未来7天降雨预报减少,播种进度可能提升。美棉种植进度偏慢,截至6月4日当周,美棉种植进度71%,上周进度60%,五年均值75%。优良率为51%,去年同期为48%。

印度存在减产预期,巴基斯坦播种正常 印度方面,6月9日,印度棉纺开机率为70%,环比持稳。印度棉协在5月报告中预计,2022/23年度产量为507万吨,环比上月减少8万吨,同比去年减少15万吨。 西南季风比正常推迟约1周,印度气象局预计6月至9月全国的降雨量将低于长期平均水平,为96%。且温度偏高,可能对棉花产量不利。 巴基斯坦方面,6月7日的开机率为58%,环比增加3个百分点。截至5月25日,信德省和旁遮普邦的计划播种面积的87%已经完成,目标有望实现,当地机构产量预估在153万吨附近。目前,USDA对巴基斯坦产量预估为128.5万吨。 后盘暂无套保压力,市场担忧或诱发政策调控 国内市场,2023-2025年新疆棉花目标价格为18600元/吨,以固定产量510万吨进行补贴。根据新疆调研情况,预计新疆棉花实播面积同比减少约8.5%,全疆棉花单产同比下降约6.7%,全棉花产量同比减少约14.7%,2023年新疆棉花产量可能在512万吨左右。 随着前期充分套保和销售进度的提升,后续盘面暂无套保压力。市场担忧棉价进一步上涨可能诱发政策调控。不过,目前尚无调控政策出台 展望后市,美联储政策、下年度产量和消费是国际市场主要预期偏差。国内下年度产量和消费是主要预期偏差,目前市场交易下年度减产抢收和消费复苏。2023/24年度美国、巴基斯坦增产抵消中国、土耳其减产,未来关注印度减产预期。 国内外消费同时复苏美棉单周出口回升,整体出口强劲、利多旧作合约,预计美棉震荡上涨。国内市场,国内消费维持复苏,高频数据有转淡苗头。预计郑棉震荡上涨。 (刘宇 投资咨询证号:Z0012343)

|

|

|  |

|