01 行情走势回顾

2022年11月份至今,郑棉(16780, 25.00, 0.15%)主力走出了明显的V型走势,整个上涨趋势大致分为三个阶段。 第一阶段为去年11月份至今年2月初,在疫情放开下,市场对于未来的消费预期向好背景下,期棉从12300涨至15400附近,涨幅达25%。 第二阶段为今年2月初至3月底,在美联储加息以及美国银行业危机的影响下,商品市场整体下行,加之国内服装出口消费订单不及预期,期棉价格也从高点跌至14000元附近,跌幅达9%。 第三阶段为今年4月初至今,美联储放缓加息步伐,海外风险事件同时缓和,加之3月出口数据和下游零售数据的超预期,国内外棉花

种植面积下滑以及减产的预期下,期棉再次迎来上涨,期价从14000附近涨至17000附近,涨幅达21.5%。 02 棉花季节性规律及近期上涨主要因素

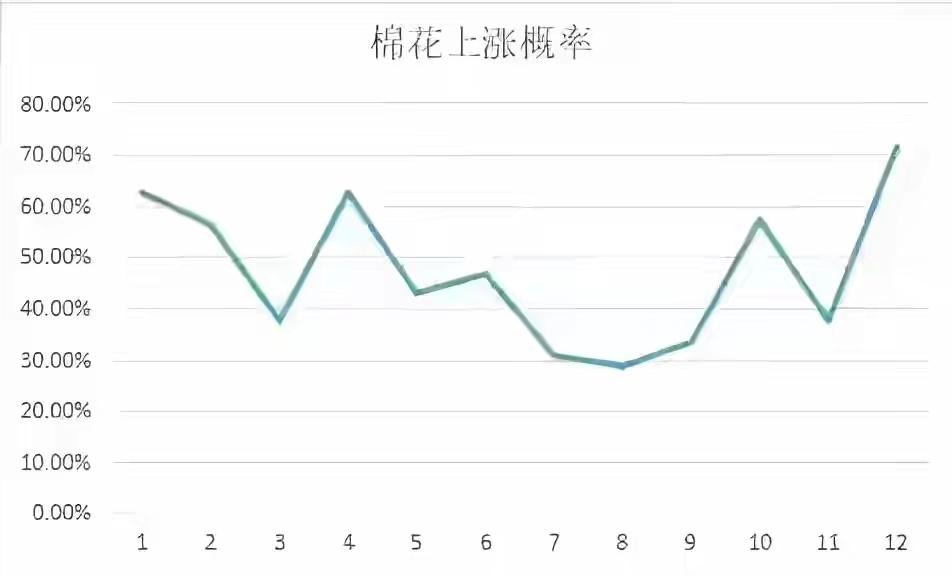

通过对棉花的历史数据做统计,统计时间段为自白糖(6949, -29.00,-0.42%)上市以来2021年年中,数据来源于价格指数,通过观察统计中的数据,得到如下规律性现象:

从图中我们可以看到,每年的4月、12月是上涨概率最大的月份,但其中也有一定不同的地方,从数据显示,4月一般来说上涨幅度大于12月,但是12月的上涨概率大于4月,各有特点。 接着,3月份是下跌概率最大的月份,下跌的幅度往往也是最大的。 除了上述比较特殊的月份之外,1月往往也是偏向于上涨的月份,只是上涨幅度算大,7月和8月是偏向于下跌的月份,但跌幅也不算大。 其他的月份相对没有太特别之处,涨跌的概率差不多。 总的来说: 1.棉花的4月,12月上涨概率最大,4月往往涨幅最大,12月往往上涨概率最大。4月份上涨主要在于夏季服装需求,而12月上涨主要在于节假日需求 2.棉花的3月下跌概率最大,是消费淡季,并且下跌的幅度往往也最大。 3.棉花属于农产品。有明显的季节性规律。 从棉花去年11月至今的三阶段走势也基本符合季节性规律,第一阶段,年底偏于上涨,第二阶段正好在3月份下跌,第三阶段在4月季节强势下再次开始上涨。 而目前即将进入7月和8月份,历史上是稍微偏弱的月份。近期棉花除了季节性因素以外,主要原因还在于以下几点: 1、主产区种植面积和产量双减 美国方面:22-23年度由于美国主产区德州受到了高温干旱的天气影响,弃耕率较高,达到了47%左右,所以去年美棉的收获面积和产量都下滑的十分明显,但是受到大环境和减产的双重影响,美棉的出口和消费也同步下滑,因此期末库存最终并未出现大幅减少的情况。而在今年的种植期,在播种期间棉花较高的种植收益的影响下,主产区德州的播种面积大幅增加26.4%。USDA 3月公布的意向种植面积报告预计新季棉花种植面积将大幅下降18.2%,新年度的预期种植面积为1125.6万英亩,同比减少250.6万英亩。此外消费和出口均有所上升,分别为48万吨和294万吨,最终期末库存同比小幅下降4万吨到72万吨,整体来看美棉新年度供应略显紧俏。 中国方面:22-23年度得益于较高的单产,本年度棉花实现了丰产,USDA也是给出了668万吨的产量数据。整体来看,受到产量下滑和消费复苏的影响,我国新年度棉花供应偏紧,期末库存预期为835万吨,较前一年度减少24万吨。 印度方面:22-23年度533万吨的产量较前一年度相比变化不大,但是消费和出口均下滑明显,这一方面是受到了宏观层面的影响,另一方面在于印度本年度上市进度较为缓慢,上市量并未达到预期,虽然近期上市量有所加快,但仍有棉农惜售,CAI后期仍有可能对本年度棉花产量进行调整。从USDA给出的23-24年度预测数据来看,印度棉供需两端均有小幅上升,产量预计为555万吨,同比增加22万吨;消费预期533万吨,同比调增32万吨;出口预期52万吨,同比上涨22万吨。最终期末库存也是给到了230万吨,仅比去年增加了2万吨,整体来看印度新季供需格局变化不大,但是后期需持续关注其生长期时的天气变化。 03 后市行情判断

开年来文华指数震荡之后就一直下跌,近期虽然短暂企稳,但整体大趋势转空,而农产品指数也呈现震荡偏空运行。但在整个商品市场走弱的背景下,棉花反而逆势大涨。

今年,在国内服装出口数据好于预期和人民币持续贬值的双重影响下,国内棉花价格走势也明显强于外盘。

从日K分析来看,目前上涨趋势仍然十分明显,短期17000是近期压力,关注能否进一步突破此压力区。 总结: 供应端,棉花主产区中国和美国都出现种植面积大幅下滑,7月份还面临高温天气影响,不排除减产幅度超预期。需求端,从国内公开数据显示,今年3-4月份服装零售数据好于预期,处于相对较高水平。棉花基本面较强,预计继续保持震荡偏强运行概率大。 |

|

|  |

|