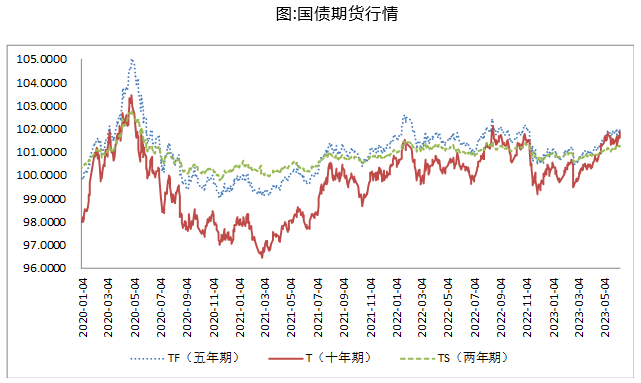

方正中期期货有限公司 策略表现与操作建议: 方向性策略:去年收益率低位阻力较强,国债期货上方空间已然不大,国债期货“短多长空”思路不变,当前依然为现券风险管理较好的时机,建议配置型资金于价格高位做好风险管理和久期调整。IRR策略:近期国债期货高位波动,市场价格保持强势,期现市场联动密切,IRR水平整体在2%上下波动,市场缺乏期现正套机会,建议关注日内期现价格偏离导致的IRR交易机会。基差策略:从中期走势上来看,当前债市收益率已经进入低位区间,进一步回落空间有限,建议可关注做多短久期可交割券基差机会。跨期策略:随着当季合约到期交割,本轮移仓跨期交易窗口结束,从本轮窗口期跨期价差变化来看,总体呈现先降后升的特点,目前国债期货2312合约市场流动性较差,建议跟踪跨期价差变化,等待下次跨期交易窗口打开。跨品种与曲线策略:预计随着政策支持力度增大,市场风险偏好将逐步修复,降久期需求将带动收益率曲线进一步走陡,前期做陡曲线策略可继续持有。净基差及套保成本:市场净基差水平总体保持偏低位置,持券机构空头套保成本不高,鉴于当前国债市场收益率进一步回落空间逐步收窄,建议持券机构利用国债期货进行持仓市值管理和久期调整。 正文 一、国债期现货市场回顾: 上周国债期货继续走高,其中30年期主力周涨0.81%;10年期主力周涨0.56%;5年期主力周涨0.29%,2年期主力周涨0.10%。现券市场国债收益率普遍回落。 基本面上,在经历了修复性回升之后,国内经济内生增长动力不足,虽然中国服务业与制造业PMI回升,但官方制造业PMI连续两个月低于临界点,制造业景气水平小幅回落。海外经济下行压力加大也拖累了外贸增速,5月份外贸数据也普遍大幅回落,其中,中国5月以美元计算出口年率 -7.5%,预期-1.8%,前值8.5%。中国5月以美元计算进口年率 -4.5%,预期-8.0%,前值-7.9%。中国5月以美元计算贸易帐 658.1亿美元,预期954.5亿美元,前值902.1亿美元。需求不足依然制约经济增长,同时限制国内市场风险偏好。另外,物价数据走低,市场通缩预期较强也是国债收益率回落的重要原因,周五统计局公布的中国5月CPI同比上涨0.2%,预期涨0.3%,前值涨0.1%。中国5月PPI同比下降4.6%,预期降4.3%,前值降3.6%。消费需求继续恢复,市场运行总体平稳,CPI环比下降,同比涨幅略有扩大。国际大宗商品价格整体下行,国内外工业品市场需求总体偏弱,加之上年同期对比基数较高,PPI环比、同比均继续下降。在经济走弱、物价水平偏低的情况下,市场对于政策宽松仍有较强预期,周内包括工商银行、农业银行、建设银行、中国银行和交通银行在内的五大国有银行再度下调存款挂牌利率。其中,活期存款利率从此前的0.25%下调至0.2%。2年期定期存款利率下调10个基点至2.05%,3年期定存利率下调15个基点至2.45%,5年定期存款利率下调15个基点至2.5%,国内新一轮存款利率下调开启。资金面上,上周央行公开市场共有790亿元逆回购到期,当周央行累计进行了100亿元逆回购操作,公开市场净回笼690亿元。月初主要期限资金利率回落,市场资金面重回宽松。近期国债市场收益率连续回落,目前已经接近去年低位。市场由“强数据+弱预期”进入“数据全面转弱”的预期兑现阶段,但10年期国债2.6%收益率阻力较大。 海外方面,近期影响市场的美国债务上限协议获得通过,美国债务上限危机暂时告一段落,接下来需要重点关注美联储货币政策调整预期的变化。从就业情况来看,上周美国初请失业金人数攀升2.8万人至26.1万人,超过预期23.5万人和前值23.2万人,为2021年10月30日当周以来新高,初请失业金人数超预期加速回升,说明美国劳动力市场继续出现疲弱迹象。美联储6月暂停加息预期继续升温,美元指数和美债收益率高位回落。近期人民币加速贬值,随着美元与美债收益率高位回落,预计人民币贬值压力将有所缓解,对国内金融市场的压力也会逐步减轻。 总体来看,金融市场风险偏好有所回升,市场对于政策预期较强,五大行开启新一轮存款利率下调,风险偏好回升施压国债期货价格。近期国内经济数据继续回落,周内外贸数据大幅低于市场预期,基本面偏弱支撑国债期货价格偏强运行。另外,人民币持续贬值也限制市场风险偏好,市场对于政策宽松预期较强,国债期货价格进入高位区间。总体来看,去年收益率低位阻力较强,国债期货上方空间已然不大,国债期货“短多长空”思路不变,当前依然为现券风险管理较好的时机,建议配置型资金于价格高位做好风险管理和久期调整。

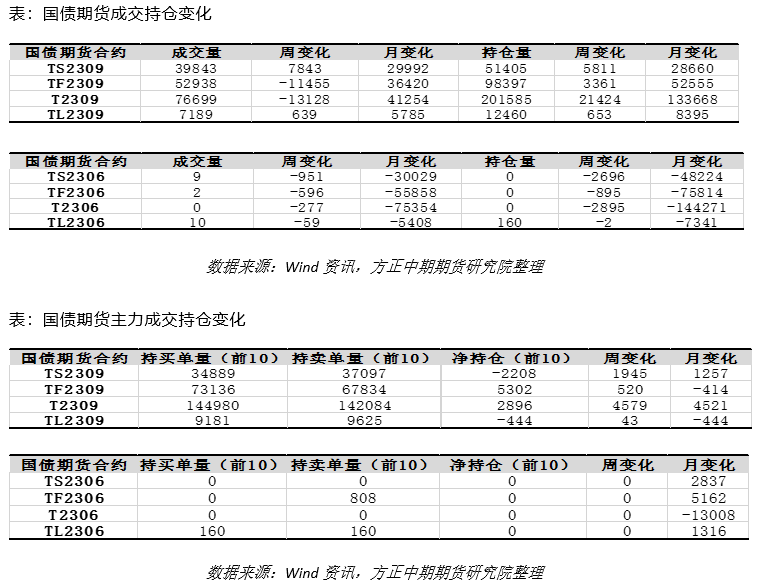

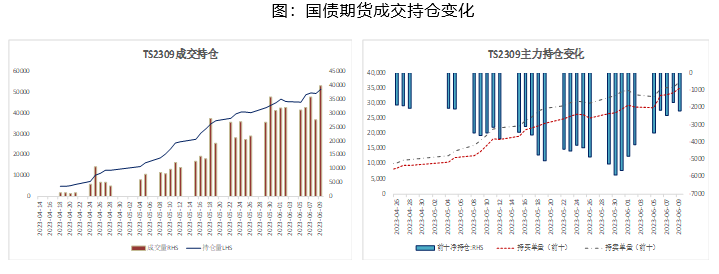

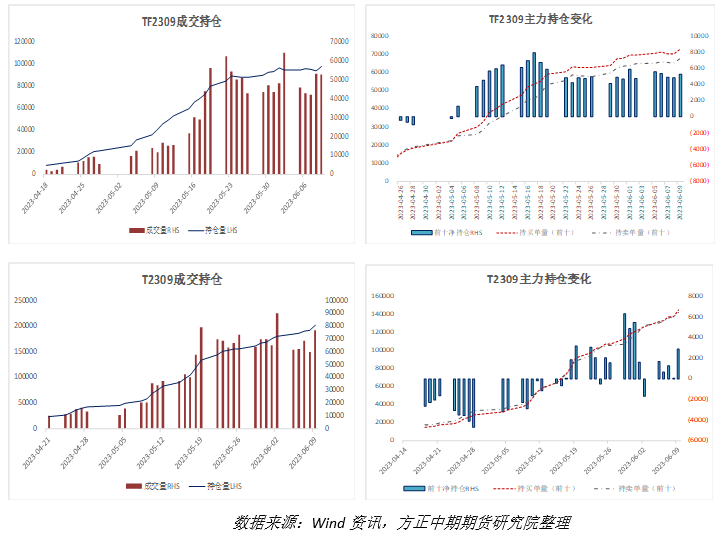

二、成交持仓变化:当季合约到期交割 上周,国债期货当季合约到期交割,截止周五收盘国债期货TS、TF、T、TL当季合约剩余持仓规模分别为1785、808、2643、160手。从周度成交情况来看,市场高位博弈加大,2309合约成交持仓规模继续增加。从主力持仓来看,次季合约5年期、10年期和30年期品种前十大持仓呈净空状态,2年期品种呈净多状态,从持仓结构和变化来看,长端市场情绪偏悲观,短端则保持乐观,收益率曲线预计成陡峭化表现。

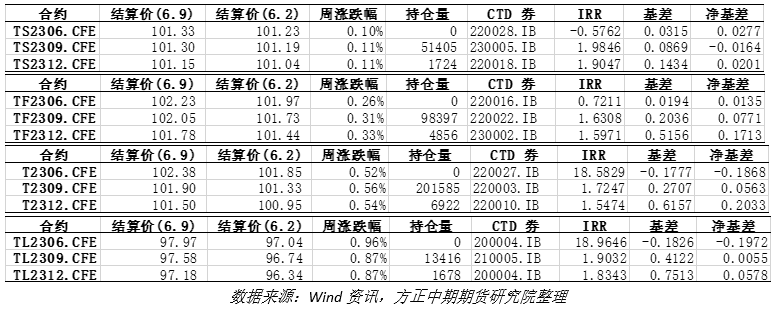

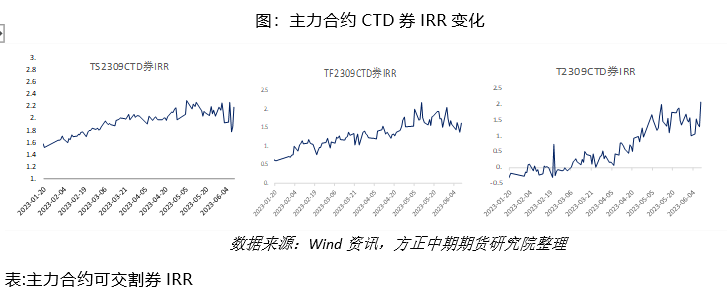

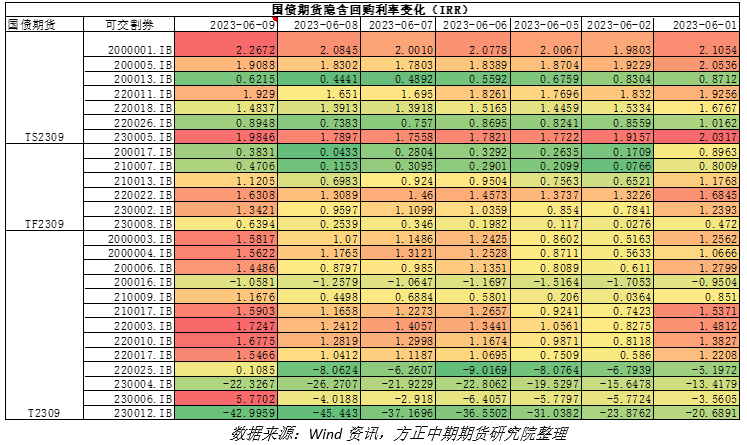

三、IRR策略:IRR水平整体处于合理区间 市场套利机会较少 近期国债期货2309合约三品种CTD券IRR水平高位回落。其中2年期CTD券在230005、2000001、200005间切换,IRR自1.93%最低下行至1.78%;5年期CTD券锚定在220022上,IRR自1.58%最低下行至1.38%;10年期CTD券在220003、220010间切换,IRR自1.02%最高上行至1.53%;30年期CTD券在210014、220008、210005间切换,IRR自0.89%最高上行至2.33%。近期国债期货高位波动,市场价格保持强势,期现市场联动密切,IRR水平整体在2%上下波动,市场缺乏期现正套机会,建议关注日内期现价格偏离导致的IRR交易机会。

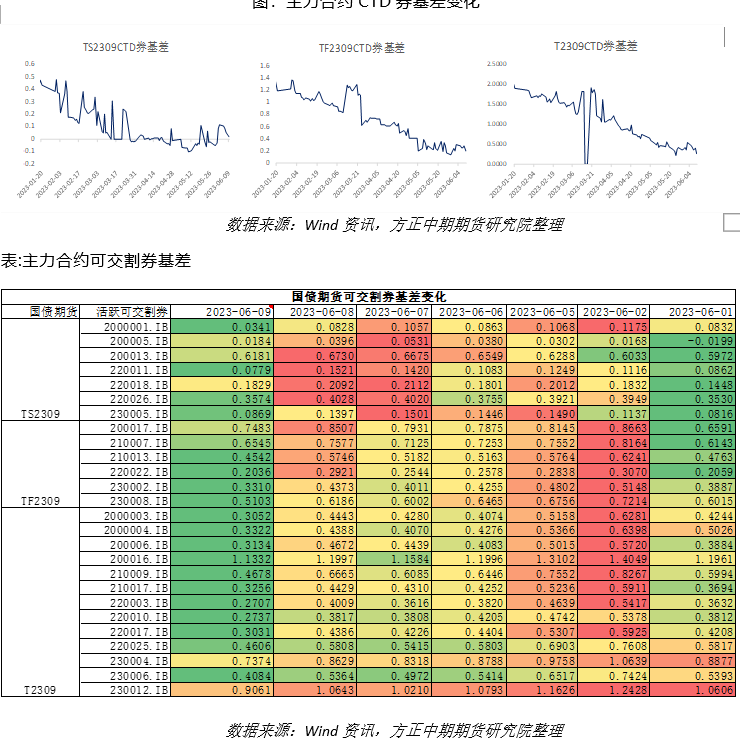

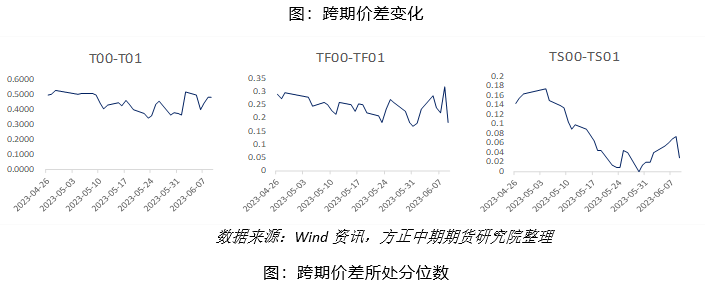

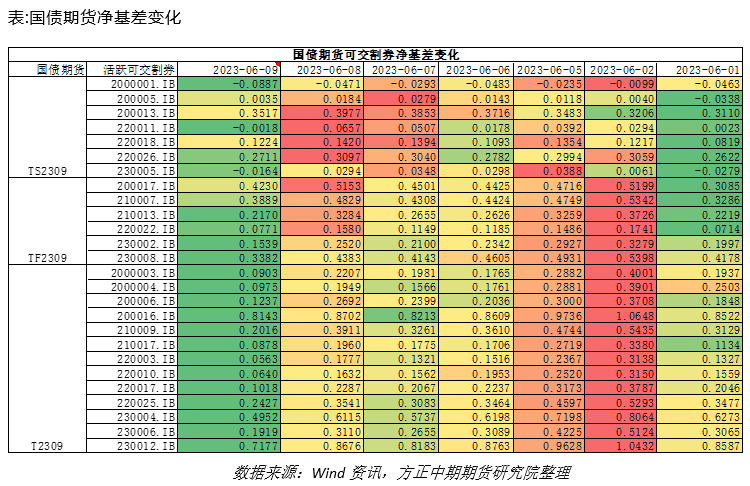

四、基差策略:次季合约CTD券基差低位企稳 近期由于国债期现券市场避险强势,市场收益率水平不断走低,国债期货次季合约CTD券基差提前降至低位,上周基差水平低位企稳,并出现小幅回升迹象。目前TS2309、TF2309 、T2309 和TL2309合约CTD券基差分别录得0.0184元、0.2036元、0.2707元和0.4751元。从国债期货定价上来看,基差可以看作是国债期货相对于现券没有利息收入的补偿。近期现券市场收益率水平不断走低,货币市场资金成本总体保持稳定,现券市场持有收益不断下降,以基差衡量的收益补偿走低,叠加时间不断损耗,国债期货基差水平提前降至低位。从中期走势上来看,当前债市收益率已经进入低位区间,进一步回落空间有限,建议可关注做多短久期可交割券基差机会。 (注:从基差交易的获利驱动来看,由于国债期货没有利息收入,因此期货相对于现券存在一定“折价”,反应在基差上,国债期货基差往往为正。基差水平可以视作期债缺乏利息收入的“补偿”,因此在国债牛市过程中,期货市场率先体现市场乐观预期,表现提前于现券,基差水平随之被压缩。从利息收益角度,随着市场收益率回落,期债所需的收益“补偿”也随之下降,反应在基差上也会逐步走低。反之在熊市过程中,基差水平往往不断走高。)

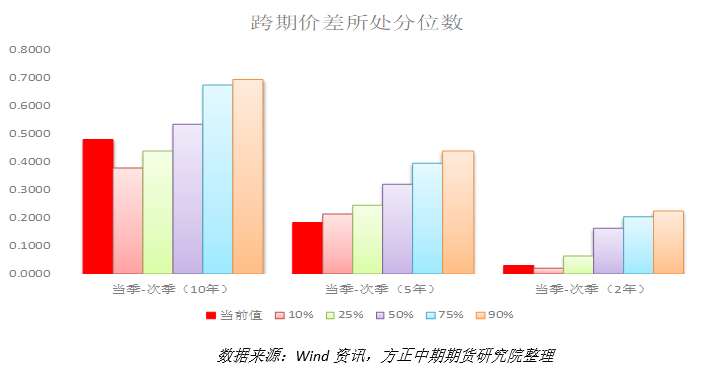

五、跨期策略:本轮跨期交易窗口结束 随着当季合约到期交割,本轮移仓跨期交易窗口结束,从本轮窗口期跨期价差变化来看,总体呈现先降后升的特点,这符合我们期初对于跨期价差的变化。目前国债期货2312合约市场流动性较差,建议跟踪跨期价差变化,等待下次跨期交易窗口打开。

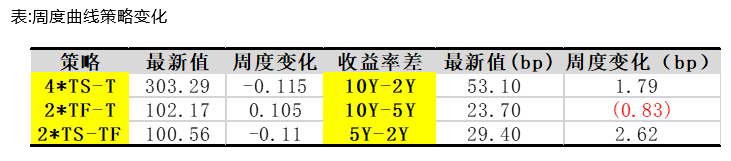

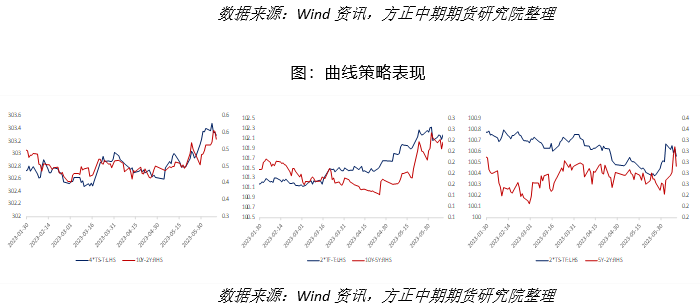

六、跨品种与曲线策略:做陡曲线策略可继续持有 从曲线交易策略来看,上周4*TS-T、2*TF-T、2*TS-TF分别变动-0.115、0.105、-0.11,近期收益率曲线呈现陡峭化表现,做陡曲线策略收益高位有所回落。同时现券市场收益率利差10Y-2Y、10Y-5Y、5Y-2Y分别扩大1.79bp、-0.83bp、2.62bp。 国内经济在经历了修复性回升之后,国内经济修复速度放缓,物价数据保持低位,市场对政策宽松预期较强,叠加五大行开启新一轮存款利率下调,短端收益率回落带动收益率曲线呈现陡峭化表现,长端则继续受制于去年收益率低位。预计随着政策支持力度增大,市场风险偏好将逐步修复,降久期需求将带动收益率曲线进一步走陡,前期做陡曲线策略可继续持有。

七、净基差及套保成本:关注高位风险管理良机 近期国债期货高位运行,30年和10年期品种价格创出近期新高,市场净基差水平总体保持偏低位置,持券机构空头套保成本不高,鉴于当前国债市场收益率进一步回落空间逐步收窄,建议持券机构利用国债期货进行持仓市值管理和久期调整。

|

|

|  |

|