观点总结 外围市场:近期国内第二轮疫情在各地频繁出现,钟南山预计高峰将在6月底,对国内经济的影响并不明显。本周政策层面频繁在外交和外贸等方面发力,短期稳外贸促消费仍为着力点,预计经济温和复苏。海外近期关注点仍在6月1日到期的美国政府债务上限和月中旬的美联储议息会议,预计对金融和商品市场持续形成利空影响。 产业层面:国际市场美国得州降雨持续,旱情因素影响下降;巴基斯坦植棉面积大幅增加;印度棉价下滑促使棉农加快交售籽棉,种种因素均形成产业层面偏空氛围。叠加近期宏观外围的利空影响,市场下拉力量仍较强大。国内市场新疆天气未出现明显不利影响,而棉花(15665, 230.00, 1.49%)现货涨至近17000元附近后,无论是从内外棉价差情况,还是当前纺企的实际承受能力来看,均对采购和使用国棉形成一定制约。预计棉价短期高位震荡可能性较大。 一 市场价格回顾 本周初郑棉

延续上周涨势并冲击高点16340元/吨,但周三开始在外盘大幅下挫,国内纺织下游对高棉价承受力不足,采购下降,以及外围商品价格普跌之下,棉价连续大幅回调,降至15300元/吨附近,最大回调幅度超1000点。本周外盘开盘即大幅下挫,连跌四日吞没上周全部涨幅,周五在外围市场普涨带动下大幅反弹。周内美联储再次释放偏鹰信号,同时美国债务上限谈判没有实质进展,引发市场避险情绪,而美棉签约数据出现下滑也共同施压,周五中美商务部长会晤为市场释放积极信号,市场强劲反弹。周内国内现货先涨后落,外棉现货大幅下跌,内外棉正值价差从不足100元/吨扩大至超千元。同期国内外棉纱价格均小幅回落,纺织市场进入传统淡季。涤短价格回落,粘短维持平稳。

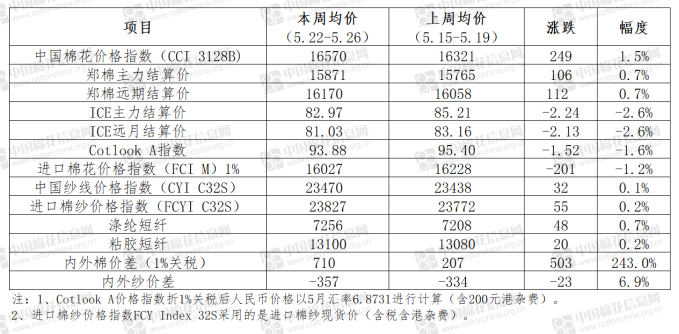

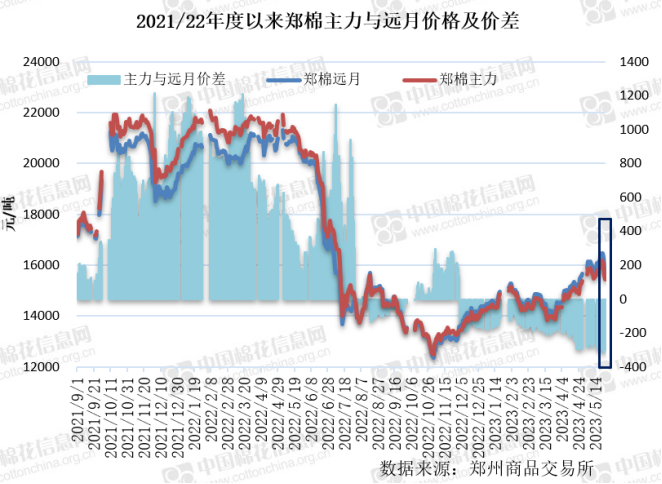

二 基本面动向 1、国内市场:郑棉下挫千点 疆棉补贴标准出台 郑棉:下挫千点多头平仓 外盘施压需求不足 本周初郑棉延续上周涨势,上试高点16340元/吨,达近十个月新高,同时伴随增仓放量。周二开始涨势减弱,周三主力大幅下挫500点,最低跌至15720元/吨,随后两日继续大幅回调,周五最低跌至15305元/吨,前期买盘陆续获利平仓,期价跌至4月末位置,暂获40日均线支撑。周内下跌主要受到外盘连续大幅下挫影响,而棉价快速涨至高位后下游纺织行业明显承受力下降,采购趋于谨慎,同时国内主要商品价格周内普跌则从外围施压。郑棉主力合约周均结算价15871元/吨,较上周上涨103元/吨,涨幅0.7%。

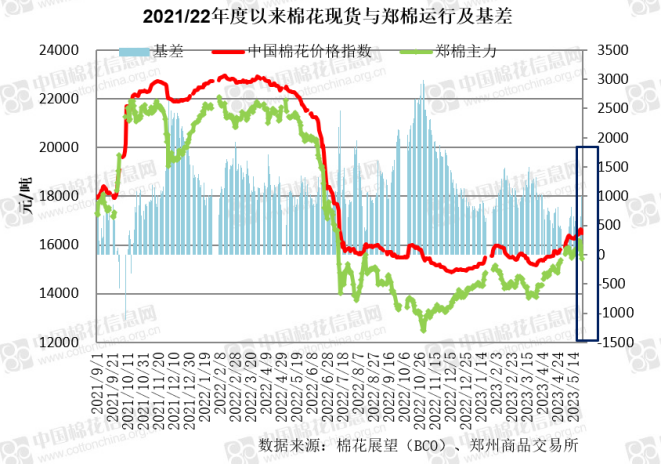

本周郑棉成交量大幅增加,持仓量减少。周内累计成交579.3万手,较上周增加144.7万手;持仓99.0万手,折495.0万吨,较上周五减少8.7万手。截至周五注册仓单加有效预报总量16782张,折67.13万吨,较上周五减少364张。 现货:期价回落纺企点价略放量 新疆补贴标准出台 本周价格先涨后落,现货价格延续相同走势,但涨跌幅度均较小,尤其在郑棉大幅下挫阶段,贸易商对基差有所上调,实际成交价跌幅仅两百元左右。从实际成交情况来看,周前期棉价居高,纺企采购谨慎。周中后期随着郑棉快速回落,纺企挂单资源陆续出现成交,同时锁基差后点价也不断成交,整体基差采购情况有所增加。由于纺企存在一定补库需求且棉价大幅回调,同时后市仍存上涨预期,周内纺企成交总体较为积极,低位补库愿望上升,总体成交量增加。目前疆内双28/29低杂白棉资源主流基差报价在400-850元/吨,内地同指标资源高出500元/吨左右。本周现货中国棉花价格指数周均价16570元/吨,较上周上涨249元/吨,涨幅1.5%。

5月25日,新疆自治区财政厅对各地州市(不含兵团)下达第二批2022年度棉花目标价格补贴,同步拨付棉花质量补贴。同时棉农高度关注的棉花目标价格补贴标准出台。陆地棉籽棉交售量补贴标准为1.93元/公斤,其中4月底第一批2022年度棉花目标价格补贴已提前兑付了0.8元/公斤,本次再兑付1.13元/公斤。特种棉(长绒棉、彩棉)的籽棉交售量补贴标准为2.71元/公斤。棉花质量试点区域内,达到“双29A”级的籽棉在享受第一批、第二批补贴的基础上,再叠加享受质量补贴0.58元/公斤,达到“双29B2”级的籽棉叠加享受棉花质量补贴0.29元/公斤。周内新疆整体天气情况良好,出土棉苗进入保墒期,需加强田间管理,出苗苗情长势普遍良好。 2、国际市场:产业&外围短期联袂施压 大幅下挫后强劲反弹 本周纽期开盘大幅下挫,随后连续三日大幅回调,最低下坡80美分至79.86美分/磅,周五反弹至近84美分,并收于最高价附近。周内外围市场美联储官员表示美国经济依然强劲,通胀未快速下降,令加息预期再次有所回升,同时美国债务上限谈判没有取得进展,带来金融市场下挫,美元指数上涨。而产业层面得州降雨持续令旱情得到一定缓解,最新一周美棉签约数据表现平平,装运较明显下降。宏观和产业层面共同施压之下,棉价下跌吞没上周全部涨幅。周五中美商务部长在APEC会议期间举行会晤,同意建立沟通渠道,市场获得积极信号,行情大幅反弹。当周ICE期棉主力周均价82.97美分/磅,较上周下跌2.24美分,跌幅2.6%。

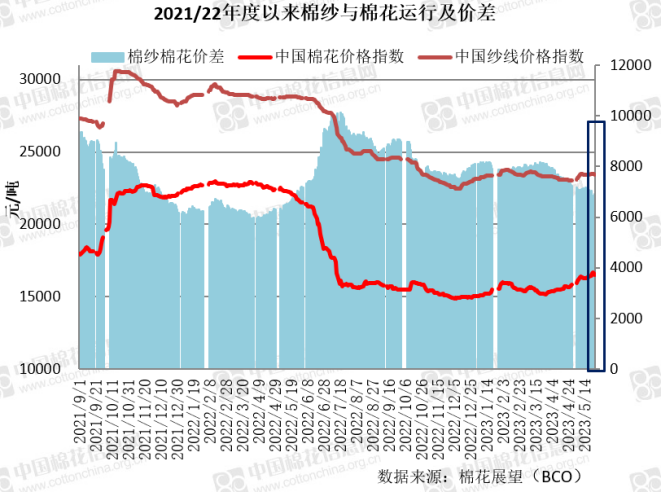

从主要国家运行情况看,美国周度签约量环比再度减少,装运势头有所减弱。周内西南棉区尤其是得州普遍降雨,其中部分地区遭遇大风、冰雹等恶劣天气,使得新棉播种进度有所放缓,但同时显著利好了表墒改善。从6-8月旱情季度预测情况来看,西部以及西南棉区受少雨天气影响,旱情或将持续存在,中南和东南棉区预计在降雨加持之下,旱情有望消除。印度本年度棉花单日上市量持续稳定在1.5-2.0万吨之间,处于近年同期较快水平,叠加内外需求持续不见转好,其棉价持续回调,跌至折87美分/磅的本年度低位。受此影响,棉农交售心态发生180°转变,正在积极交售手中剩余库存,因此预计6月份棉花上市量有望维持较高水平。巴基斯坦新年度植棉面积目标在276万公顷,同比扩大约34%。在本年度减产格局支撑之下,陈棉报价维持在20250卢比/莫恩德的近三年高位,折约86美分/磅。整体来看,市场成交延续清淡态势。 3、纺织市场:上涨困难转而下跌 企业以接短单为主 本周初棉纱市场价格在棉价连续大幅上涨后小幅跟涨但难以持续,周末在棉价快速回调之后则出现一定下调,整体体现出价格上涨困难但下跌相对迅速,反映下游当前承受涨价的难度较大。随着近期国内棉价上涨超过外棉,纺企对进口棉的需求有所上升。目前中小纺企纺纱微利甚至亏损的情况相对普遍,随着棉价快速回调,短期情况或略有好转。当前总体开机率仍维持高位。订单维持短单为主,从一周到一个月不等,基本延续到6月上中旬,大厂可到6月下旬。部分企业主动选择接短单,原因是上下游价格波动较大,且不同步,避免造成亏损。本周中国纱线价格指数为23470元/吨,较上周上涨32元/吨,涨幅0.1%。

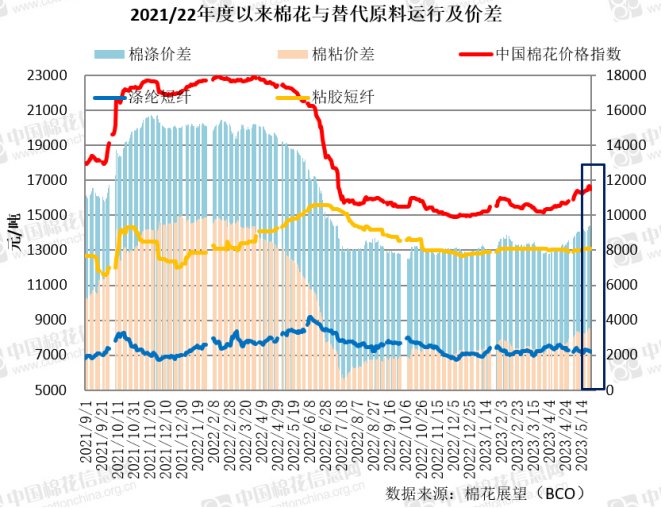

本周涤纶短纤市场在调整中逐步走弱,局部地区发货仍然偏紧,表现略显抗跌,但整体商品带动聚酯原料价格均出现下滑,成本走弱下涤短价格也随之出现小幅回落,下游刚需少批量采购为主,亦有部分逢低出现采购。粘胶短纤市场相对维稳,工厂多数以前期订单发货为主,零星有刚需新单商谈,厂家报价多数坚持,目前中端商谈价格在13100-13300元/吨左右。整体工厂库存相对偏低,可发货至6月中旬左右。行业开机率出现小幅回升,整体负荷在77.8%左右,主要是赛福建装置检修结束后恢复。

三 宏观经济 【商务部部长王文涛会见美国商务部长雷蒙多】5月25日,商务部部长王文涛在赴美国参加亚太经合组织贸易部长会议期间,在华盛顿会见美国商务部长雷蒙多。双方就中美经贸关系和共同关心的经贸问题进行了坦诚、专业、建设性的交流。中方就美对华经贸政策、半导体政策、出口管制、对外投资审查等表达重点关切。双方同意建立沟通渠道,就具体经贸关切和合作事项保持和加强交流。 【4月企业利润降幅继续收窄】国家统计局27日发布的数据显示,4月份,规模以上工业企业营业收入同比增长3.7%,较3月份加快3.1个百分点;利润同比下降18.2%,较3月份收窄1.0个百分点,连续两个月收窄。在41个工业大类行业中,有23个行业利润增速较3月份加快或降幅收窄、由降转增,占56.1%。 【惠誉对美国“AAA”评级发出警告】国际评级机构惠誉24日宣布,由于美国党派之争阻碍国会两党就解决债务上限问题达成协议,将美国长期外币发行人违约评级列入负面观察名单。惠誉表示,仍然认为两党最终会就提高债务上限达成一致,但不能及时达成一致的风险正在增加。“逾期”达成协议将是一个负面信号,表明美国的整体治理和及时履行债务意愿不太可能与“AAA”评级相符。 【美联储会议纪要:是否进一步加息分歧明显 更加依赖经济数据】美东时间周三,美联储发布的最新会议纪要显示,美联储官员在本月的会议上一致同意加息25个基点,但在是否有必要进一步加息的问题上存在明显分歧,更多官员暗示他们准备暂停加息。纪要显示:“几位与会者指出,如果经济发展与他们目前的预期一致,那么在这次会议之后可能没有必要进一步收紧政策。”他们预期美国经济增长将放缓,这将消除进一步收紧货币政策的必要性。 【欧盟拟取消150欧以下进口商品免税政策?】针对激增的电子商务贸易量,欧盟一直在酝酿改革。欧盟委员会近日终于公布了《欧盟关税改革:一个由数据驱动的更简单、智能、安全的关税同盟愿景》提案。按照欧盟方面的说法,这标志着欧盟关税同盟启动自1968年成立以来的最全面改革。其中对于跨境电商最为关键的一点莫过于,欧盟在提案中表示,计划取消目前150欧元以下进口货物免税的政策。欧盟表示,目前进入欧盟的包裹中,约有65%的订单故意低估价值。 四 展望 从外围市场运行情况来看,近期国内第二轮疫情在各地频繁出现,钟南山预计高峰将出现在6月底,对国内经济的影响目前看并不明显。本周政策层面频繁在外交和外贸等方面发力,中美商务部长在APEC会议期间会晤,短期稳外贸促消费仍为政策发力点,预计经济温和复苏。海外近期关注点仍在6月1日到期的美国政府债务上限和月中旬的美联储议息会议,目前两党焦点在财政赤字的削减程度,而美联储为促进通胀快速回落,偏鹰表态也将持续,预计对金融和商品市场仍持续形成利空影响。 从产业运行情况来看,国际市场美国得州降雨持续,旱情因素影响下降;巴基斯坦植棉面积大幅增加;印度则因需求不振,棉价下滑促使棉农加快交售籽棉,种种因素均形成了产业层面的偏空氛围。叠加近期宏观外围的利空影响,市场下拉力量仍较强大。但也不能忽视美棉超卖及仓单低位可能产生的利多支撑,以及市场在大跌之后的反弹需求及因此出现的对利多消息的过度反应。 国内市场目前短期新疆天气未出现明显不利因素,而棉花现货涨至近17000元/吨附近后,无论是从内外棉价差情况,还是当前纺企的实际承受能力来看,均对采购和使用国棉形成一定制约。因预期带来的“抢跑”必然会在需求现实面前出现校正,而这也符合市场资金短线操作需求。预计接下来棉价高位震荡可能性较大。(棉花展望) |

|

|  |

|