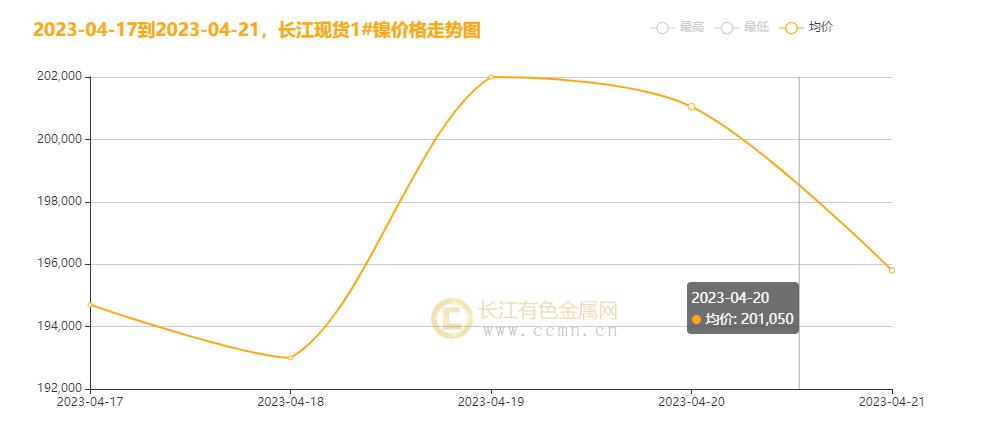

一、本周国内现货镍价走势  ▲CCMN现货镍本周走势图

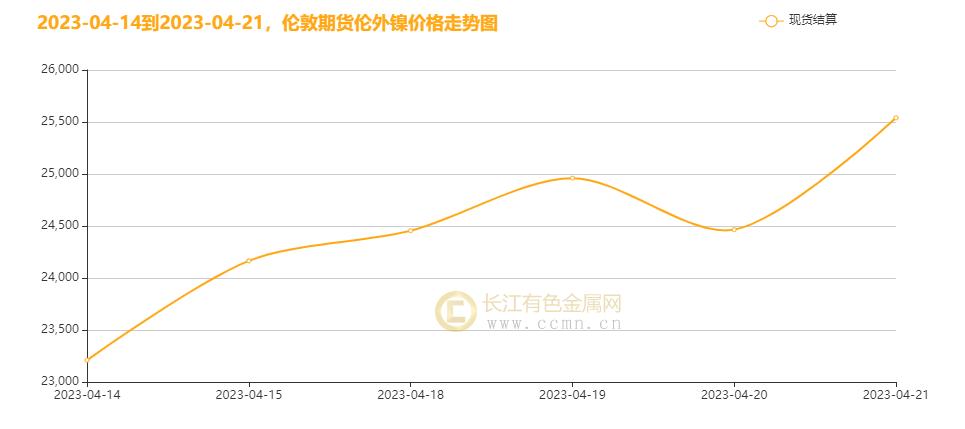

影响本周镍价走势的主要因素回顾: 复盘本周镍价走势可谓是大起大落,宏观面,近期公布一系列数据显示美国经济疲软,美国上周初请失业金人数略有增加,表明劳动力市场正在逐渐放缓,零售销售下降以及制造业活动减弱,进一步支持了美联储在下个月预期再次加息后可能在6月暂停的观点;美国股市主要股指周四收盘下跌,美国劳动力市场降温增加了对经济衰退担忧并削弱燃料需求担忧,油价空头情绪强劲受挫下跌;中国国家统计局4月18日公布的主要经济指标显示,中国一季度GDP同比增长4.5%,我国国内生产总值增速提振全球信心,沪镍(183420, -4570.00, -2.43%)周三在市场情绪提振下攀升高位,此外,美元的走弱,供应端紧缺担忧叠加低库存筑底,盘面空头回补氛围偏强支撑镍价短暂攀高,由于基本面支撑较弱,冲高后显著回落。 供应面分析,2023年第一季度精炼镍产量同比增长约36%,产量达5万吨附近。月内中国主要港口镍矿到货约230万湿吨,环比3月同期增加99%。随着国内纯镍新增产能扩张和印尼镍铁大量流入市场,二级镍产能释放将带动转化为原生镍产量过剩,利空镍价,4月17日,印尼公布4月镍矿内贸价格,受2、3月LME镍价持续下跌影响,印尼镍矿内贸环比下降13%。 需求面分析,本周整体市况需求维持偏弱局面,镍现货成交清淡,俄镍资源偏紧,升水报价坚挺,下游采买热情减弱,下游更多选择采购国产品牌;新能源领域来看,随着新能源汽车行业快速增长,动力电池高镍化发展趋势向好,使用金属镍成为充电电池不可或缺的材料之一,动力电池用镍需求有所提升,成为镍需求最大亮点,合金方面,军工订单纯镍刚需采购,民用订单纯镍消耗量有所回升,虽然镍铁及镍矿市场有所回暖,但镍铁及镍矿价格低,对纯镍价格形成拖累,从总体来看目前镍下游需求仍处于“强预期、弱现实”的局面。 不锈钢方面:本周五不锈钢主力合约最高15415,收于15280,跌幅0.29% ,本周下游不锈钢需求受部分基建地产项目拉动有所回暖,300系不锈钢持续去库,下游补库需求逐步兑现,不锈钢连续多日不断反弹;随着钢厂利润的逐步修复,未来复产概率加大,行情能否持续仍待下游市况需求验证。 二、伦敦期货镍走势  ▲ CCMN本周伦镍走势图

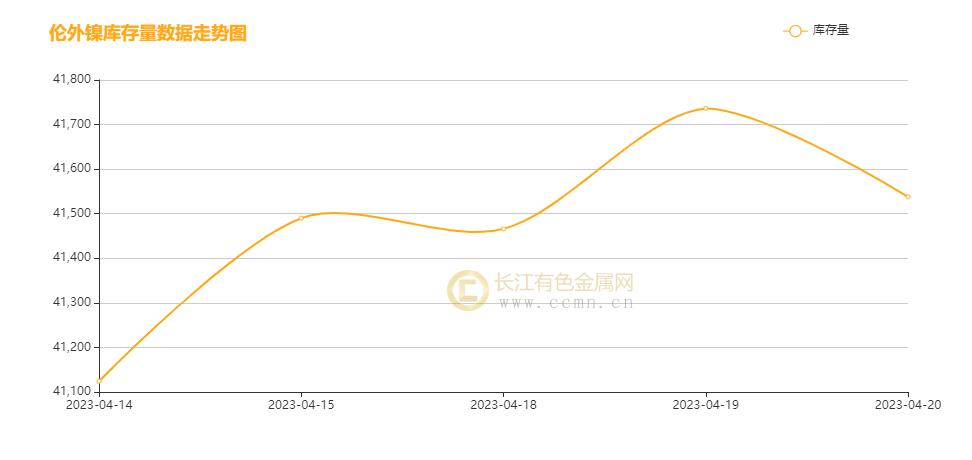

聚焦伦镍市场:周初,市场押注美联储加息接近尾声,美元走弱,油价上涨提振大宗商品,叠加国内经济景气度回升助兴期市氛围好转下,伦镍高开高走,随着美国公布一系列疲弱经济数据,以及上周美国每周申请失业救济金人数上升,表明劳动力市场正在逐步放缓,大西洋沿岸中部制造业活动急剧下降以及成屋销售减少,市场对经济衰退预期担忧加剧,外围情绪转弱,伦镍走势震荡偏弱。 三、伦镍周库存情况  ▲ CCMN伦镍本周库存走势图

4月21日LME镍库存总存量41124较前一日库存量减少414吨,本周需求面呈弱表现伦镍库存去库缓慢并有所增加,伦敦交易所库存不断下降将对期镍形成利好,反之,则对期价有所利空。 镍价下周后市展望 宏观面,梅斯特言论“放鹰”,称为了使通胀率持续下降到2%,预计今年货币政策将需要进一步进入限制性领域,联邦基金利率将超过5%,外围市场风险情绪陡变,有色金属周五承压下行;中国中国一季度GDP同比增长4.5%,复工复产稳步推进的宏观背景下,中国经济彰显韧性,高活力和高潜力的良好发展态势,但随着国内外镍产能不断扩增,精练镍供应过剩逐步放大,产业供强需弱以及成本支撑松动持续拖累镍价,在本轮金属弱势行情后,压力或将继续显现,低库存支撑镍价,宏观情绪主导走势,近期高镍价或抑制需求,短期镍价或偏弱震荡。建议:镍价以逢高抛空为主,不宜过度追空,注意防范市场风险 本观点仅供参考,不做操盘指引(长江有色金属网 服务电话0592-5668838) |

|

|  |

|