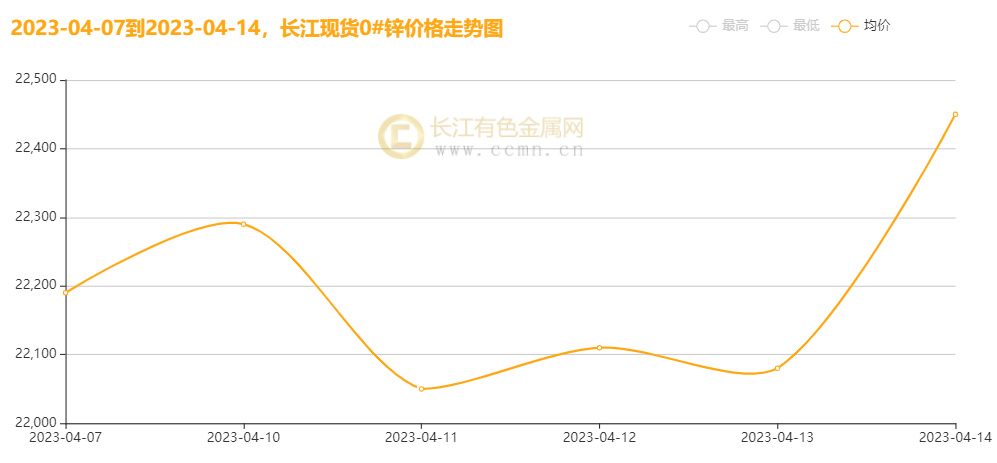

一、现货锌走势 长江有色金属网讯:本周(4月10日至4月14日),现货锌重心继续下移,长江现货0#锌周平均报价在每吨22196元左右,上周每吨均价报22368元,下跌172元/吨,环比降幅为0.8%。 长江现货0#锌先跌后涨,国家统计局数据数据显示,1-2月份国内锌产量107万吨,同比增加0.7%,产量低速增长主要受电力紧张导致企业检修增加。虽然国内部分地区受到电力供应限制,产量出现阶段性下降,但在冶炼利润高企的情况下,随着欧洲冶炼企业逐步复产,全球锌供应有望出现小幅正增长。中期协1-2月份汽车销量为360万辆,远低于去年同期的423万辆,降幅达到14%。尽管新能源汽车渗透率提升,但对锌需求没有影响。由于去年为对冲疫情带来的经济增长压力,国家出台了购车优惠措施,使得去年汽车产销数据明显高于往年,同时提高了今年同比基数,市场普遍预期今年汽车产销可能同比下降5%左右。1-2月份国内基建投资增速达到9%,延续向好势头。但随日常消费明显回暖,今年经济增长压力大幅降低,国内提高基建增速稳经济的必要性降低,预计今年基建投资增速可能前高后低。下游需求各行业表现好坏参半,综合来看汽车产销下降拖累锌需求,需求难有良好表现,本周长江现货0#锌价(22385, 45.00, 0.20%)格整体下跌。  ▲长江现货0#锌周走势图

二、期货锌走势 长江有色金属网锌市分析,本周(4月10日至4月14日)伦锌价格探底回升,收回部分跌幅,周均价报2788美元左右;美联储披露前两周美国商业银行贷款减少近1050亿美元,为1973年以来最大降幅,美国信贷环境正在收紧。美国国会预计2023财年前6个月美国财政赤字达1.1万亿美元,比去年同期高出4300亿美元,美国经济仍面临着衰退的危险性。而继美国3月CPI同比涨幅放缓后,3月PPI也意外下跌,最新一周初请失业金人数超预期,劳动力市场有所走弱,强化了市场对美联储加息周期接近尾声的预期,美元指数再度下跌,落至两个月低位,弱美元提振有色金属整体走强。对于宏观面,美国通胀数据超预期回落,进一步加强五月或是最后一次加息预期,美元下行提振金属价格。产业端逻辑变化不大,目前锌面临的压力主要是,炼厂进一步复产预期带来的增量压力,以及欧美需求走弱带来的压力,本周伦锌下跌。  ▲伦锌周走势图

长江有色金属网报道,本周(4月10日至4月14日),供应方面:锌精矿进加工费运行于200-230美元/干吨之间,均价215美元干吨,较之前一周下调10美元千吨。国产锌精矿加工费整体运行区间在4800-5500元/金属吨之间,均价5170元/金属吨,较之前一周下调290元/金属吨。市场观望情绪较浓,炼厂及贸易商谨慎刚需采货。锌精矿国产加工费继续下调,主因一方面海外矿端供给不稳定叠加炼厂成本压力减小利润回升,复工复产预期增强,进矿流入减少且目前沪伦比值不佳,进口市场多以签订长单为主。另一方面,国内部分矿山因政策方面等原因导致复工复产进展推迟,整体矿山产量有限。但目前炼厂库存相对充裕,平均原料储备1个月左右,炼厂冶炼利润仍处于相对高位,整体生产开工仍较为积极。终端方面:1-2月份国内基建投资增速达到9%,延续向好势头。但随日常消费明显回暖,今年经济增长压力大幅降低,国内提高基建增速稳经济的必要性降低,预计今年基建投资增速可能前高后低。受“保交楼”政策支撑,国内房地产竣工面积出现8%的正增长,新屋开工、施工和投资数据均为负增长。由于地产拿地到入住周期较长,预计尽管今年地产可能企稳,但对镀锌产品需求拉动有限。传统旺季的到来并未对市场提供强劲动力,市场实际成交亦未达预期。沪锌周均结算价报22124元,上周主体运行区间价为22125-22625元/吨。  ▲沪锌周走势图

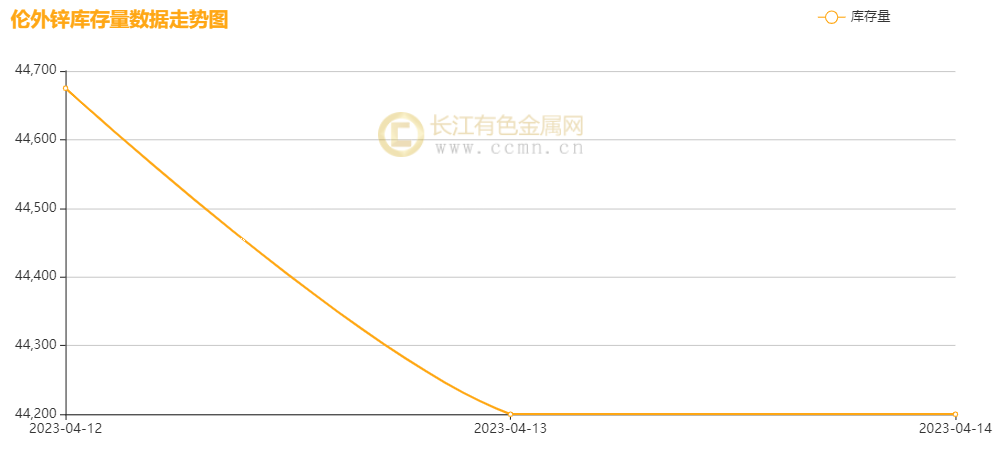

三、锌库存分析  ▲伦锌库存周统计图

根据长江有色金属网分析员统计截止4月14日,伦锌库存报44200吨,较前一周减少700吨,降幅为1.6%;上海期交所本周锌总存量为93447吨,较上一周减少3898吨,降幅为0.4%。 四、本周宏观资讯 国内方面: 1、中国央行:一季度人民币存款增加15.39万亿元,同比多增4.54万亿元。其中,住户存款增加9.9万亿元,非金融企业存款增加3.18万亿元,财政性存款增加2974亿元,非银行业金融机构存款增加7987亿元。3月份,人民币存款增加5.71万亿元,同比多增1.22万亿元。 一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元。3月末,外币贷款余额7587亿美元,同比下降19.6%。一季度外币贷款增加171亿美元,同比少增134亿美元。3月份,外币贷款增加181亿美元,同比多增306亿美元。 2、中国进出口增速逐月提升,3月出口同比增长14.8%,增速大超预期。4月13日周四,海关总署发布数据显示,按美元计价,今年3月,中国进出口总值5429.9亿美元,同比增长7.4%,环比增长32%。今年一季度,中国外贸进出口总值1.44万亿美元,同比下降2.9%,其中出口8218.3亿美元,同比增长0.5%;进口2047.1亿美元,同比下降7.1%。出口方面,中国对东盟进出口增长较快,其中对东南亚国家联盟中的新加坡和菲律宾,出口分别累计增长78.2%和23.3%。对欧盟、美国、日本等进出口下降,按美元计,中国1-3月对美国出口同比下降17%,自美国进口同比下降1.7%。机电产品出口方面,新优势产品表现十分亮眼,其中电动汽车增速在“新三样”中最快。一季度,电动载人汽车出口647.5亿元,增长了122.3%;锂电池出口1097.9亿元,增速达到94.3%。 国际方面: 1、美联储会议纪要:在3月21日至22日的FOMC货币政策会议上,所有美联储官员都支持加息25个基点。在银行业面临压力的背景下,好几位美联储官员下调了对利率峰值的预期。许多美联储官员强调了政策保持灵活的必要性。美联储工作人员预计美国经济将在2023年稍后出现温和衰退。好几位美联储官员曾考虑是否要在3月暂停加息。美联储官员称银行业的状况影响了其政策评判。由于银行业风波,一些美联储官员放弃了加息50个基点的诉求。所有美联储官员登同意继续缩减资产负债表。 2、美国3月PPI同比增速降至2.7%,创两年多来最低水平,预期值为3%,前值为4.6% ;美国3月核心PPI同比增长3.4%,符合预期,前值为4.4%;美国3月PPI环比下降0.5%,降幅创2020年4月来最大。数据显示,美国通胀在降温,这对美联储来说是个好消息,表明其抗通胀的努力取得一定的进展,也为其之后结束紧缩周期提供了支撑。 五、本周锌市动态 4月10日从中国科学技术大学获悉,该校国家同步辐射实验室宋礼教授团队,基于插层型锌离子电池正极材料的同步辐射谱学表征,提出了插层剂诱导轨道占据的概念,开发出具有快速充电性能的铵根插层五氧化二钒锌离子电池正极材料。相关成果日前发表于国际学术期刊《美国科学院院刊》上。(科技日报) 六、锌价后市展望 长江有色金属网锌市分析:最近有云南传来减产消息,但影响并未继续发酵,且国内冶炼厂利润仍存,供应难言下滑。海外得益于能源成本回落,冶炼厂有复产预期。近期市场需求表现一般。美欧等发达国家在延续紧缩政策背景下,境外需求难有良好表现。尽管国内家电和基建保持增长,但汽车和地方的负增长,拖累总体锌需求。锌需求总体上难有良好表现。国内镀锌板现货出货情况尚可,库存压力不大。锌合金方面,传统旺季不旺。氧化锌行业开工略有提升,随着终端汽车产业的转好,直接传导至氧化锌市场,全钢胎及半钢胎的开工率提升,带动氧化锌需求转暖。由供需两端目前的情况看,今年锌供求可能略有过剩。沪锌当前月合约收盘较上周比涨幅为1.2%。 整体来看,就业放缓、通胀降温信号又现,强化了市场对美联储加息临近尾声的预期,美元创两月新低,提振内外锌价反弹。国内需求恢复速度放缓,压制锌价表现,但消费旺季阶段下,刚性需求仍具韧性,故锌价难现趋势下跌,短期海外宏观预期改善,助推锌价低位反弹,但供应增加预期压制反弹高度,下周锌价或保持稳定。(长江有色金属网 仅供参考) |

|

|  |

|