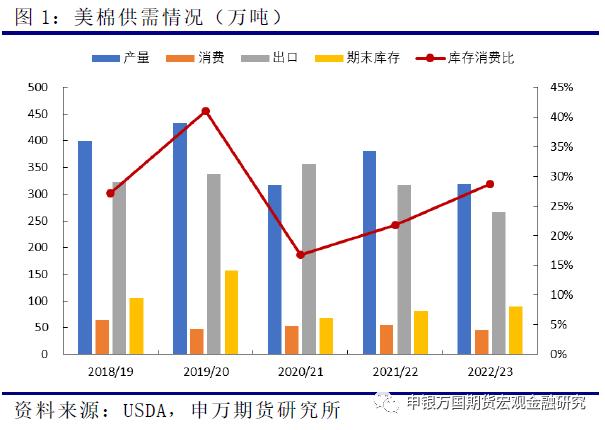

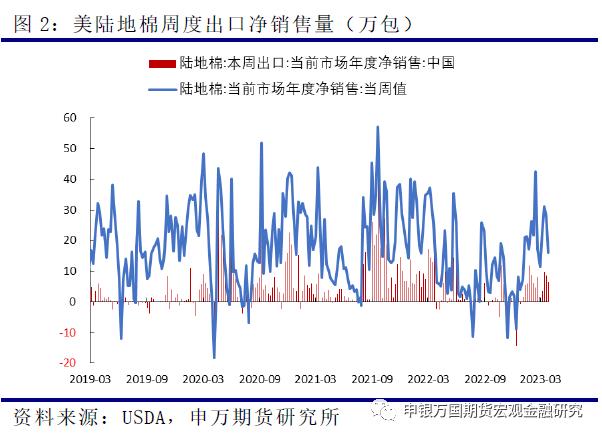

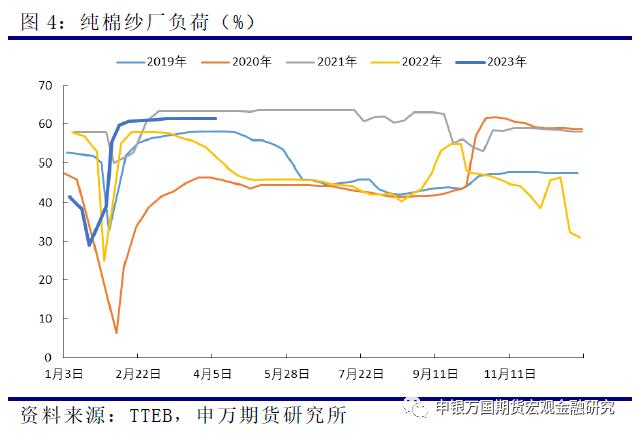

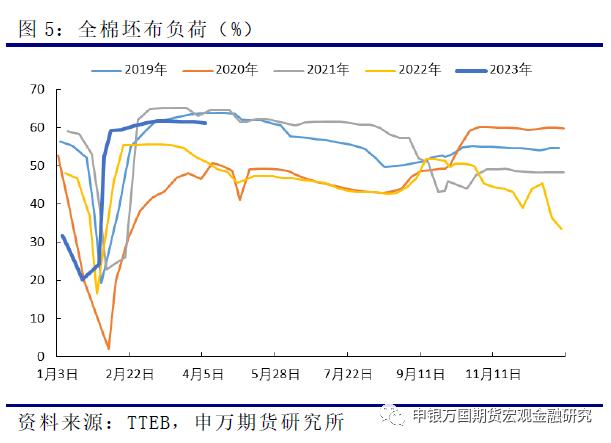

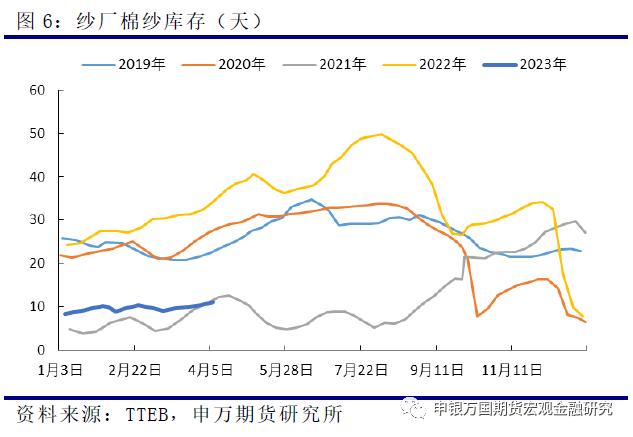

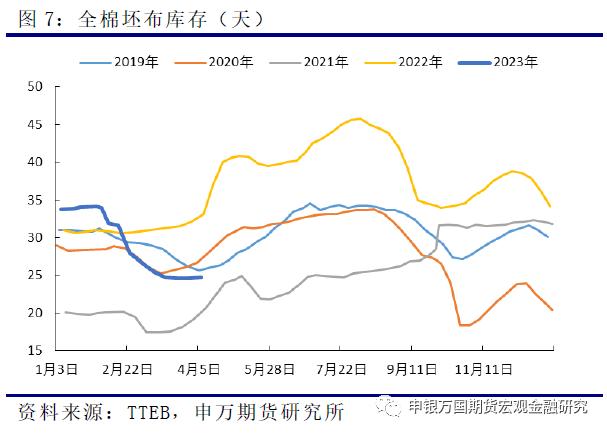

来源:申银万国期货宏观金融研究 摘要 国际方面,4月USDA报告上调2022/23年度全球棉花产量及期末库存,本年度全球棉花供需仍然保持累库预期,欧美经济衰退对全球纺织需求的冲击已经显现,不过二季度后北半球新棉开始播种,美棉减产存在炒作空间,国际棉价预计受到供应端的支撑,二季度大概率延续区间震荡。 国内方面,本年度产量和期末库存小幅增加,随着加工进入尾声,供应驱动逐步减弱。新年度国内植棉面积预期下降,今年以来国内纺服需求持续复苏,二季度有望继续修复,但外贸订单预计仍将继续承压。整体来看,在种植面积减少和内需逐渐好转的推动下,棉价重心有望逐步上移。 正文 01 国际棉市解析 1、USDA上调全球棉花产量及期末库存,符合市场预期 本周USDA供需报告将全球棉花产量上调18万吨,主要因中国棉花产量继续上调22万吨;同时USDA首次将全球棉花消费量上调1万吨,主要的增量也是来自于中国产量上调了22万吨,而其他消费国仍维持下调趋势,其中土耳其调降4万吨,孟加拉调降4万吨;此外全球棉花贸易量也保持下滑态势,进出口量均下调了16万吨。最终2022/23年度全球棉花期末库存环比上调19万吨至2003万吨,库销比增加0.74%。 环比上月,USDA对2022/23年度全球棉市供需的调整中性偏空,全球棉花供需仍然保持累库预期,本年度棉市供应宽松的格局并未改变,国际棉价短期预计仍将承压,不过后期对于2022/23年度的产需调整幅度或较有限。随着北半球棉花开始播种,市场焦点转向新年度种植面积以及播种期天气情况。目前各主产国植棉面积下降的预期正在兑现,二季度国际棉价将受到供应端的支撑,叠加下一年度全球纺服消费预计逐渐复苏,2023/24年度全球棉市供需面有望转强。  2、美棉期末库存小幅调降,新年度种植面积预期下滑 此次报告对2022/23年度美棉供需数据的调整幅度并不大,不过值得关注的是,由于近几周美棉签约出口数据有所回暖,此前一直被下调的美棉出口量本月环比调增了4万吨,最终使得美棉期末库存调降4万吨。美棉目前正在收复此前被巴西、印度等国挤占的出口份额,后市将为美棉价格带来一定支撑。 关于下年度种植意向,由于此前USDA连续下调美棉出口量,市场对于美棉需求下滑的担忧不断加重,叠加美棉当前的天气依旧干旱,可能会进一步影响下年度美棉的种植面积,从而为外盘提供一定的支撑。据USDA意向种植面积报告,2023年美国棉花种植面积估计为1125.6万英亩,较2月预期上调,但同比仍大降18%。不过预计下年度美棉总体产量大概率会高于2022/23年度。目前美国新棉种植已经启动,截止4月9号,美棉15个棉花主要种植州棉花种植率为6%,较去年慢1个百分点,较近五年同期平均水平慢2个百分点,德州方面种植进度周增4个百分点达到11%。   02 国内棉市解析 1、USDA上调本年度中国棉花产消,2023年意向面积下降 USDA本月最主要的调整都是对于对中国棉花产消数据的调整,首先是将中国棉花产量再度上调22万吨至664万吨,其次是将中国棉花消费量上调了11万吨。按照当前国内棉花的加工量来看,此次USDA对于中国棉花产量的调整基本到位。而在其他消费国消费量普遍下调的情况下,中国棉花消费量的上调,已经成为支撑全球棉花消费复苏的主力军。 新作方面,截止目前南疆三大棉区2023年春播已进入高峰期,预计4月底前可结束播种。由于2022年籽棉收购价格偏低,不及农户预期,影响植棉积极性,且去年种植成本明显增加,未来棉花目标价格政策也并未明确,国内2023年度植棉意向同比小幅下降。国家棉花市场监测系统于2023年3月中下旬展开全国范围棉花种植意向调查。调查结果显示,2023年中国棉花意向种植面积4389.1万亩,同比减少227.9万亩,减幅4.9%,其中,新疆意向植棉面积为3842.5万亩,同比小幅减少89.3万亩,减幅2.3%。  2、纺织企业开机率维持高位,成品库存水平偏低 “金三银四”下游纺织企业数据向好转变,开机率维持高位,纱厂补库意愿上升,目前原料库存位于历史平均水平,而成品棉纱库存位于历史偏低水平。截止2023年4月7日,纯棉纱厂开机率近几周维持在61.4%的较高水平,纱厂棉花库存为29.5天,棉纱库存近期仍维持在11天左右的低位。 织厂方面,同样市场对于后市需求趋于乐观,全国各地织厂维持高开机,坯布出货速度加快,不过4月之后订单可持续性还有待观察。截止4月7日,全棉坯布负荷为61.2%,织厂棉纱库存为11.7天,全棉坯布库存继续回落至24.7天。     03 小结 国际方面,4月USDA报告上调2022/23年度全球棉花产量及期末库存,本年度全球棉花供需仍然保持累库预期,欧美经济衰退对全球纺织需求的冲击已经显现,不过二季度后北半球新棉开始播种,美棉减产存在炒作空间,国际棉价预计受到供应端的支撑,二季度大概率延续区间震荡。 国内方面,本年度产量和期末库存小幅增加,随着加工进入尾声,供应驱动逐步减弱。新年度国内植棉面积预期下降,今年以来国内纺服需求持续复苏,二季度有望继续修复,但外贸订单预计仍将继续承压。整体来看,在种植面积减少和内需逐渐好转的推动下,棉价重心有望逐步上移。 |

|

|  |

|