导语:三月份小麦价格大幅下跌,带动玉米(2743, 30.00, 1.11%)期货价格不断下行,市场看空情绪浓厚。在多重利空因素拖拽下,南港现货成交价格宽幅下跌。但进入四月份,港口询单气氛有所好转,市场价格逐渐趋稳,截至4月7日东北新粮二等散粮蛇口港现货自提价格参考2850元/吨左右,较上周期(3月31日)下跌20元/吨。 东北产区趋稳运行 东北地区玉米价格继续偏弱运行,周末有止跌迹象。供应面,吉林长春、通化和黑龙江宾县、辽宁朝阳等地区自然干粮上市,农户认价售粮,且部分贸易商有变现需求,亏损出货,市场整体供应充足。需求面,下游加工企业潮粮库存高位,本周多数时间到货量超过生产需求,收购价格连续下调。随着价格回落,市场供应压力逐渐减缓,周末价格趋稳运行。 产区价格逐渐止跌企稳,在到货成本支撑下,贸易商挺价心态偏强,且目前销区市场报价主体较前期有所增加。 外贸玉米库存下降

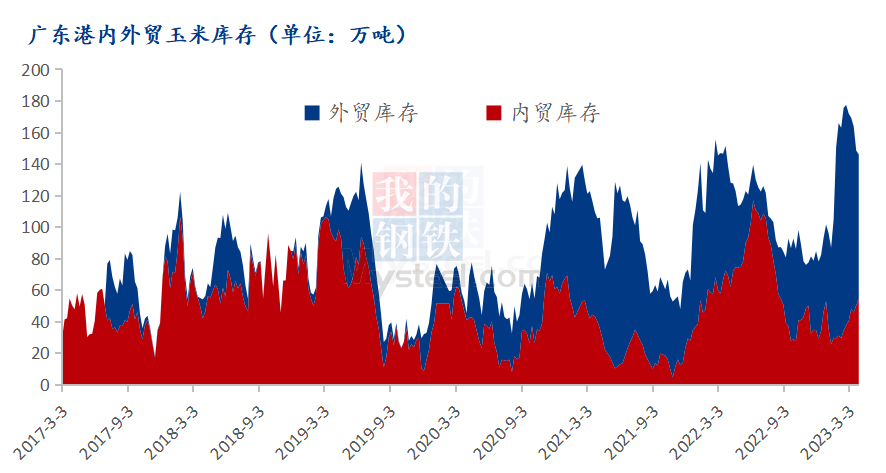

截至4月3日,广东港内贸玉米库存共计53.8万吨,外贸玉米库存在84.9万吨。本周华南港口受阴雨天气影响,走货较慢,但港口询价较前期增加。整体来看,目前珠三角内外贸玉米库存仍维持高位,但外贸玉米库存下降明显,市场供应压力较前期略有好转。 期货市场跌势放缓

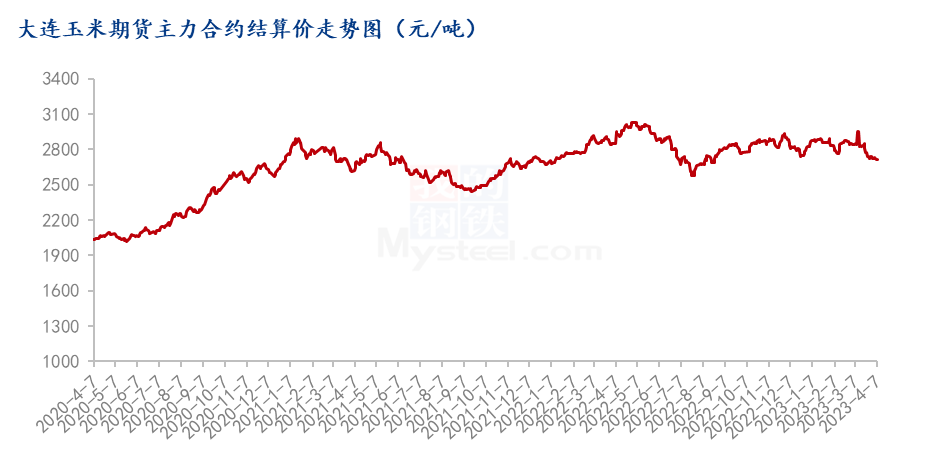

本周大连盘玉米主力合约 C2307 结算价格呈现小幅下跌态势,价格重心继续下移。截至 4 月7 日,大连盘主力合约 C2307 结算价格为2713 元/吨,较上周五(3 月 31 日)结算价格 2724元/吨,跌 11元/吨,跌幅 0.40%。进入四月,期货市场跌势逐渐放缓。前期因小麦价格持续下跌,带动玉米期货市场宽幅下行,但近期随着小麦逐渐止跌小涨,且玉米市场暂无新利空因素影响,市场信心逐渐恢复,后市看空心态减少。 饲料企业适量采购

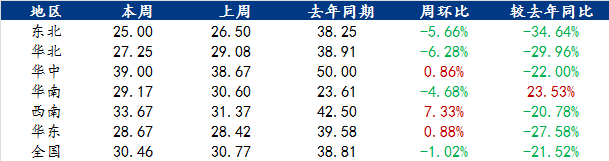

根据 Mysteel 玉米团队对全国 18 个省份,47 家规模饲料厂的最新调查数据显示,截至 4 月 6 日,饲料企业玉米平均库存 30.46 天,周环比减少 0.31 天,跌幅 1.02%,较去年同期下跌 21.52%。本周销区部分地区企业进口玉米集中到货,库存水平小幅提升,但多数企业仍维持随用随采策略。华南地区询价气氛较前期略有好转,部分库存偏低企业适当采购,但整体采购量不大,多数饲料企业仍消化库存为主。 猪价深跌空间有限

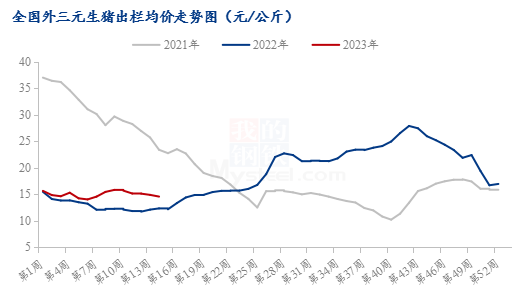

本周生猪出栏均价在14.56元/公斤,较上周下跌0.32元/公斤,环比下跌2.15%,同比上涨18.09%。本周猪价窄幅震荡,价格重心偏弱下行。供应方面来看,4月份出栏计划整体微降,社会场前期存栏尚有余量,仍需时间消化,猪源较为充裕。需求方面来看,因清明节前备货,屠企宰量短暂提升,但消费端暂无实质性回暖,情绪快速消退,白条批发市场表现不尽如人意,价格行情承压小跌。短期内市场供强需弱局面仍将延续。 近期终端需求暂无明显回升,猪价延续偏弱运行,这仍是抑制饲料企业采购玉米的因素之一。但短期内猪价深跌空间有限,预计饲料企业将适当调整采购策略。 4月或有回涨之机 成本面,产区供应压力逐渐减弱,短期内北港价格趋稳运行,对销区贸易商心态形成一定支撑。 供应面,华南港口外贸玉米库存明显下降,市场供应压力减缓。 需求面,饲料企业仍维持随用随采策略,但猪价继续深跌空间有限,且随着前期库存逐渐消化,市场价格跌至相对低位,饲料企业采购意向有所提升。 整体来看,进入四月,市场购销活跃度将会提升。短期内华南市场仍是弱稳运行为主,但随着需求逐渐回暖,4月中下旬或有止跌小涨趋势。 |

|

|  |

|