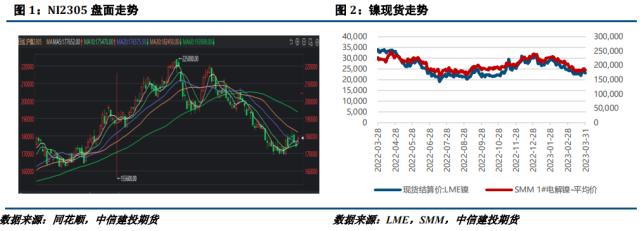

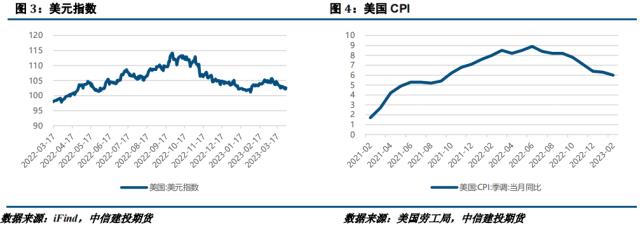

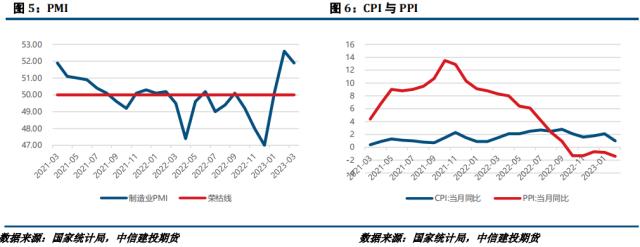

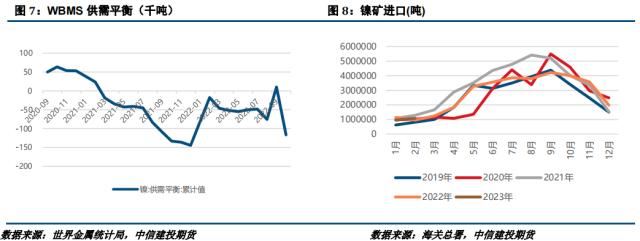

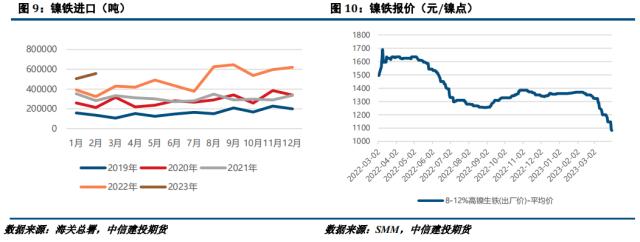

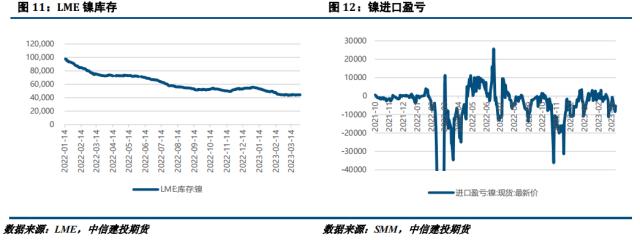

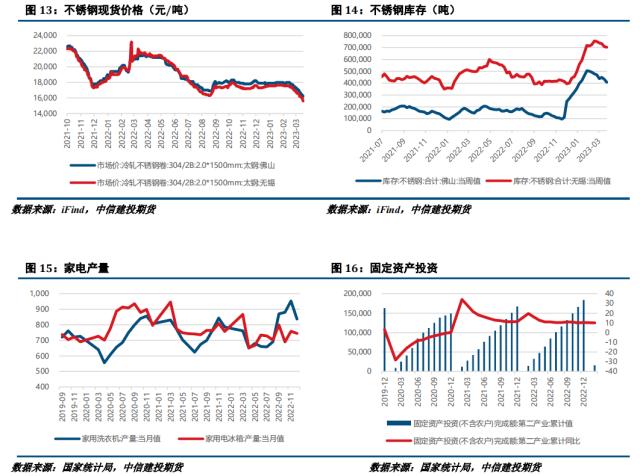

来源:CFC金属研究 摘要 宏观面,虽然银行业危机的影响正在减弱,但是潜在风险蔓延的可能性使得市场开始交易美联储紧缩政策步入尾声,短期内为镍价形成一定支撑。 产业方面,目前镍-不锈钢全产业链疲软,受不锈钢消费成交持续偏差影响,钢厂面临较大的去库压力,负反馈愈演愈烈,镍铁环节承压明显,本月镍铁利润率已经跌至-20%至-10%之间,库存在一个月的时间内几近翻倍,虽然菲律宾雨季的影响正在边际减弱,但是出货量依然偏低,对镍-不锈钢产业链而言成本压力依然较高。一级镍受镍-不锈钢产业链负反馈的影响有限,原因或是需求结构转变背景下,不锈钢厂纯镍用量占比较低,但本月纯镍成交依然清淡,现货升贴水短期内变化平稳。 此外,后市需要重点关注LME镍市改革方案的进展,LME正考虑将镍粉纳入交割,将永久设立涨跌停板规则。虽然镍粉可能会纳入交割,但是镍粉产量占一级镍产量比例极低,对仓单的影响可能较为有限。并且LME还预计在前海联合交易中心(港交所旗下)开发一个包含硫酸镍和高冰镍的二级镍产品,主要服务亚洲尤其是中国,新的二级镍合约有望缓解一级镍与二级镍走势背离矛盾、并为套保提供更加多元化手段。上述改革方案将在4月4日的会议上进行讨论,2023年5月将继续讨论交割品低库存的问题。 总的来说,镍-不锈钢产业链悲观情绪较重,短期看可能有进一步下移空间,中长期需要关注镍铁价格持续下跌能否修复钢厂利润。NI2305参考区间160000-180000元/吨,SS2305参考区间14000-16000元/吨。 操作策略:操作上,镍及不锈钢轻仓做空。 不确定性风险:地缘政治,美联储政策,LME镍市改革,不锈钢厂减产超预期,国内地产复苏 一 行情回顾 本月镍及不锈钢弱势运行。宏观方面,海外银行业危机蔓延,市场恐慌有所加剧,但随着监管部门出台各项救助措施,事件影响正在减弱;另外,本月美联储如期加息25BP,考虑到市场风险上升,市场开始交易美联储紧缩政策进入尾声,镍价稍有企稳。产业方面,纯镍现货成交持续走弱,且受俄镍混合定价、LME镍亚盘恢复、LME拟调整交割品等多方面消息影响,镍价跌幅明显;不锈钢方面,市场成交偏弱,库存去化压力较大,生产陷入亏损,虽然部分钢厂开展减产,但对价格的提振较为有限。  二 价格影响因素分析 1、宏观面 1·1、国外:美国通胀有所回落,但劳动力市场依然旺盛 美国劳工部发布的数据显示,今年2月美国通胀形势稍有缓和。与去年同期相比,CPI上涨6%,涨幅较1月收窄0.4个百分点。但剔除波动较大的食品和能源价格后,核心CPI环比上涨0.5%,涨幅较前月扩大0.1个百分点;同比涨幅为5.5%,是2021年12月以来最小值。美国2月PCE价格指数环比上升0.3%,与预期一致;同比上升5%,低于市场预期的5.1%和1月经修正的5.3%。自2000年以来,美联储便一直将个人消费支出(PCE)价格指数作为判断通胀的主要依据,相较于消费者物价指数(CPI),PCE更能反映消费者的行为。 今年2月美国失业率环比上升0.2个百分点至3.6%;非农业部门新增就业人数为31.1万,涨幅较1月明显收窄。数据显示,今年2月美国失业率环比上涨0.2个百分点,失业人数环比小幅增加至590万。当月,劳动参与率环比微增0.1个百分点至62.5%,但仍低于新冠疫情暴发前的63.3%。2月非农新增就业增幅放缓,但仍强于市场普遍预期。同时,当月员工薪资水平仍明显攀升,说明经济仍处于过热状态。这表明,美联储为降低通胀水平并抑制经济过热而采取的政策仍未能明显发挥效用。 欧洲中央银行16日召开货币政策会议,决定将欧元区三大关键利率均上调50个基点,符合多数机构和投资者预期。欧盟统计局公布的数据显示,欧元区2月调和CPI同比上升8.5%,高于预期的8.3%,前值为8.6%;欧元区2月核心调和CPI同比初值5.6%,同样高于预期,也高于1月5.3%的涨幅。欧元区发生系统性金融风险的概率较低,但也应留意发生尾部风险的可能性。欧元区通胀形势仍然严峻,预计基准情形下欧央行将在5月至少加息25个基点。  1·2、国内:PMI持续扩张,地产复苏进程缓慢 中国3月官方制造业PMI为51.9,高于临界点,制造业保持扩张态势,前值52.6。中国3月官方非制造业PMI为58.2,高于临界点,非制造业恢复发展步伐加快,前值56.3。 国家统计局:1-2月份,全国规模以上工业企业实现利润总额8872.1亿元,同比下降22.9%;1-2月份,规模以上工业企业中,国有控股企业实现利润总额3449.1亿元,同比下降17.5%;股份制企业实现利润总额6719.0亿元,下降19.4%;外商及港澳台商投资企业实现利润总额1761.3亿元,下降35.7%;私营企业实现利润总额2559.3亿元,下降19.9%。 央行决定于3月27日降准0.25个百分点,此次降准为全面降准,除已执行5%存款准备金率的部分法人金融机构外,对其他金融机构普遍下调存款准备金率0.25个百分点。与2022年11月国务院常务会议提前“预告”降准不同,本次央行降准时间点超出市场普遍预期。 中国1-2月房地产开发投资13669亿元,同比下降5.7%;商品房销售额15449亿元,下降0.1%,其中住宅销售额增长3.5%;房地产开发企业到位资金21331亿元,下降15.2%。其中,国内贷款3489亿元,下降15.0%;利用外资5亿元,下降34.5%;自筹资金6342亿元,下降18.2%;定金及预收款7112亿元,下降11.4%;个人按揭贷款3495亿元,下降15.3%。2月份,房地产开发景气指数为94.67。  2、基本面 2·1、供应转向过剩 世界金属统计局(WBMS)公布的最新报告显示,2023年1月全球原生镍产量为26.19万吨,消费量为24.89万吨,供应过剩1.3万吨。1月全球镍矿产量为27.98万吨。  2·2、下游预期悲观,镍矿跌幅明显 本月镍矿价格跌幅明显。供应方面来看,菲律宾雨季的影响正在边际减弱,矿山产量逐步回升,预计后市发运量也将逐步提升。需求方面,受终端不锈钢去库力度不及预期影响,镍铁价格持续走弱、成交持续偏弱,在镍铁贸易商持续悲观的背景下,矿价受拖累较为明显。SMM数据显示,红土镍矿1.5%(CIF)价格59美元/湿吨,月度跌幅13美元/湿吨。 库存方面,SMM数据显示,截止2023年3月31日,国内港口镍矿库存611.16万吨,较上月去库89万吨。 进出口方面,海关数据显示,2023年2月中国镍矿进口量148.28万吨,环比增加4.31%,同比增加19.26%。 2·3、负反馈愈演愈烈,镍铁承压明显 本月镍铁价格跌幅明显。受终端不锈钢消费不及预期影响,钢厂大规模减产,且四月增产预期较差,于镍铁而言下游价格支撑不断走弱。利润上,RKEF利润率在-20%至-10%之间,上游镍矿价格虽然有所下跌,但近期弱维稳,铁厂生产压力极大。从库存角度看,镍铁积压严重,库存量从2月底的26.2万吨升至3月底的48.1万吨。整体而言,负反馈愈演愈烈且没有缓和的迹象,预计后市依然悲观。SMM数据显示3月31日高镍生铁均价1082.5元/镍,较上月同期下跌240元/镍。 进口方面,海关数据显示,2023年2月中国镍铁进口量55.70万吨,环比增加5.19万吨,增幅10.28%;同比增加23.25万吨,增幅71.65%。  2·4、电解镍刚需成交为主,关注LME镍市改革方案 本月电解镍价格下跌。宏观因素使得镍价短期内具备一定支撑,但是现货成交在本月持续偏弱。需求结构转变的背景下,不锈钢及新能源电池对纯镍的需求持续偏弱,月内成交刚需为主,现货升贴水持稳。需要关注LME改革对镍市的潜在影响,LME正考虑将镍粉纳入交割,将永久设立涨跌停板规则。虽然镍粉可能会纳入交割,但是镍粉产量占一级镍产量比例极低,对仓单的影响可能较为有限。并且LME还预计在前海联合交易中心(港交所旗下)开发一个包含硫酸镍和高冰镍的二级镍产品,主要服务亚洲尤其是中国,新的二级镍合约有望缓解一级镍与二级镍走势背离矛盾、并为套保提供更加多元化手段。上述改革方案将在4月4日的会议上进行讨论,2023年5月将继续讨论交割品低库存的问题。  2·5、不锈钢减产规模扩大,实际成交疲软 本月不锈钢现货价格跌幅明显。受终端持续疲软影响,不锈钢交投冷清,悲观情绪持续蔓延,贸易商抛货情绪较重。成本利润上,镍铬成本压力依然明显,在成交价下移的背景下,304利润率维持在-7%左右,且有进一步下探的趋势。受成交及利润不佳影响,本月不锈钢厂大多减产,但需求端目前是主要矛盾,减产消息难以提振价格,预计4月产量难看到增量。库存方面,据Mysteel数据,2023年3月30日,全国主流市场不锈钢78仓库口径社会总库存127.69万吨,周环比下降2.33%。其中冷轧不锈钢库存总量73.53万吨,周环比下降4.84%,热轧不锈钢库存总量54.16万吨,周环比上升1.32%。本期全国主流市场不锈钢78仓库口径社会总库存继续呈现去库态势,但去库速度有所放缓。周内下游需求仍较为疲软,市场整体信心依旧不足,临近月末,贸易商压力较大,成交多有让利,出货以低价资源为主。  策略 宏观面,虽然银行业危机的影响正在边际减弱,但是潜在风险蔓延的可能性使得市场开始交易美联储紧缩政策步入尾声,短期内为镍价形成一定支撑。 产业方面,目前镍-不锈钢全产业链疲软,受不锈钢消费成交持续偏差影响,钢厂面临较大的去库压力,负反馈愈演愈烈,镍铁环节承压明显,本月镍铁利润率已经跌至-20%至-10%之间,库存在一个月的时间内几近翻倍,虽然菲律宾雨季的影响正在边际减弱,但是出货量依然偏低,对镍-不锈钢产业链而言成本压力依然较高。一级镍受镍-不锈钢产业链负反馈的影响有限,原因或是需求结构转变背景下,不锈钢厂纯镍用量占比较低,但本月纯镍成交依然清淡,现货升贴水短期内变化平稳。 此外,后市需要重点关注LME镍市改革方案的进展,LME正考虑将镍粉纳入交割,将永久设立涨跌停板规则。虽然镍粉可能会纳入交割,但是镍粉产量占一级镍产量比例极低,对仓单的影响可能较为有限。并且LME还预计在前海联合交易中心(港交所旗下)开发一个包含硫酸镍和高冰镍的二级镍产品,主要服务亚洲尤其是中国,新的二级镍合约有望缓解一级镍与二级镍走势背离矛盾、并为套保提供更加多元化手段。上述改革方案将在4月4日的会议上进行讨论,2023年5月将继续讨论交割品低库存的问题。 总的来说,镍-不锈钢产业链悲观情绪较重,短期看可能有进一步下移空间,中长期需要关注镍铁价格持续下跌能否修复钢厂利润。NI2305参考区间160000-180000元/吨,SS2305参考区间14000-16000元/吨。 操作上,镍及不锈钢轻仓做空。 |

|

|  |

|