来源:CFC农产品研究 作者 | 中信建投期货 研究发展部 魏鑫 研究助理 汤选澎 本报告完成时间|2023年4月2日 本周玉米(2734, 10.00, 0.37%)继续维持弱势,淀粉(2973, 41.00, 1.40%)亦跟随下行。本周05合约下跌0.77%,淀粉05合约同步下行2.12%,跌幅较上周放缓。此前大幅下跌的逻辑开始有一定收敛,未来对玉米链的交易或从以下几个方面展开: 一是宏观经济指标下滑与实体数据偏弱形成的共振。本周部分国内宏观经济指标显示出一定的下滑,国家统计局数据显示,1—2月份,全国规模以上工业企业实现利润总额8872.1亿元,同比下降22.9%,3月官方制造业采购经理指数(PMI)为51.9%,比上月下降0.7个百分点,企业发展过程中仍面临市场需求不足、资金紧张和运营成本高等突出问题。经济景气指标的下降也和我们在下游观察到的一致,养殖利润低位震荡,淀粉走货不畅成品累库,以及下游纸厂利润区间逐渐压缩的情况相一致。 我们站在当下可以预见的玉米链的低迷从下游向上游传导并引发的长鞭效应,下游需求走弱的情况远没有结束。这种持续的偏弱也将带来下游企业的逐级反馈,基于自身的产能控制或成为未来一周的交易重点。考虑到淀粉市场无论从宏观还是基本面均处于偏弱的情况下,此前淀粉合约的contango结构或向玉米合约的back结构靠拢,给出月间价差的交易机会。  数据来源:NGOC,卓创,钢联,Wind,USDA,中信建投期货

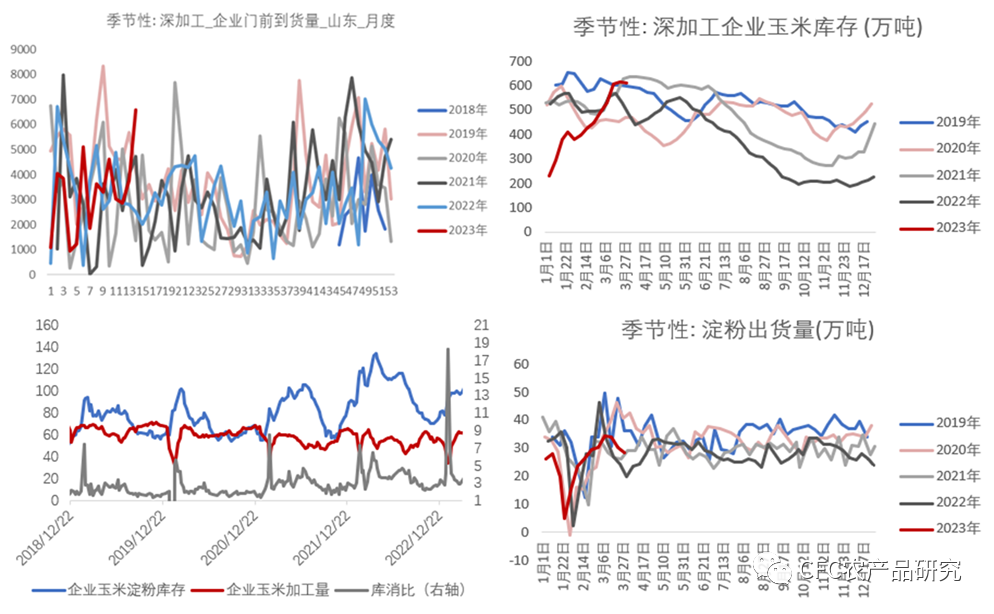

二是下游开机在利润持续萎缩下转向检修。我们认为这种抑制的情况主要从玉米及其下游产业链展开。成品箱板纸和瓦楞纸进口价还在国产价格之下,不过基层收购费用继续压低遭到了收购站的抵制,纸厂可压缩售价的空间缩小,利润的继续压缩也将迫使更多中小企业开启检修或停机,作为淀粉的订购方,下游补库偏弱也将给淀粉厂带来压力不利于淀粉的补库,淀粉企业的成品库存或继续增加。 淀粉糖开机率维持低位运行,下游客户仍然表现为观望为主、刚需补库的提货模式,从目前的利润来看相对比较乐观,但是作为将近6成的淀粉去向产业,淀粉糖利润的持续恶化或将成为下一轮的预期差,建议关注。 副产品市场在豆粕(3627, 101.00, 2.86%)的下行趋势中继续保持低迷。无论是蛋白粉、玉米皮还是DDGS,整体表现仍旧疲软。主产品走货不畅之下,副产品的低迷削弱了自身的回冲效应。酒精厂加工利润的持续走弱,也将迫使工厂压降开机。 深加工下游整体偏弱运行迫使这些企业开始考虑检修和停机,这种压降产能的动作也将抑制了淀粉的下游需求,下游压力能否达到临界点将决定了开机的规模和时长,这也是下周对检修交易的核心。可以看到淀粉厂自开年以来,走货量持续下行,1-3月累计提货量303万吨,同比2022年降低了10%,华北淀粉厂及下游企业在春节前后的低库存策略为主要原因,这种低库存也是两周前淀粉加工利润和盘面利润在刚需补库环境下改善的根源,如果我们单独观察3月提货数据,129万吨的提货量和去年持平,也好于21年,长期来看,需求边际呈现逐渐恢复的情况,不应过于悲观;短期来看,周度提货量的环比下降以及加工利润的持续下行或影响企业近期行为。  数据来源:NGOC,卓创,钢联,Wind,USDA,中信建投期货

当前深加工企业已经进入连续亏损3个月现金流的状态,经营条件愈发紧张,部分企业已经开始考虑检修和停机,但是对于检修开启的时点和开机的时长企业还存在观望,反过来说企业在强竞争的环境下仍有一定韧性,这也是企业之间的囚徒困境,即都希望降开机,但都不希望先降的是自己。 这对于米粉价差的交易者来说,如果可以通过盘面套利获益改善经营状态,盘面上的米粉价差走扩修复的窗口期也有限,对于已经持有并获利的交易者,这个时点可以逐渐平仓,对于修复的交易者,需要交易周期。 三是深加工企业对成本端的控制将继续作为下周的确定性事件。从基本面来看,淀粉企业的玉米库存仍在继续累库,并超过去年同期,在下游低迷的状态下,作为玉米的刚需用户,深加工企业也将继续压缩玉米的收购价格。从到货量来看,周度玉米到货仍维持稳中有增,东北粮源也逐渐开始进入到华北市场,显示出东北玉米在深加工和港口落价下的选择,短期供应压力凸显,虽然可以看到玉米集中性售粮阶段已接近尾声,但是低迷的市场配合短期的库存压力,对于玉米价格也将继续抑制。  数据来源:

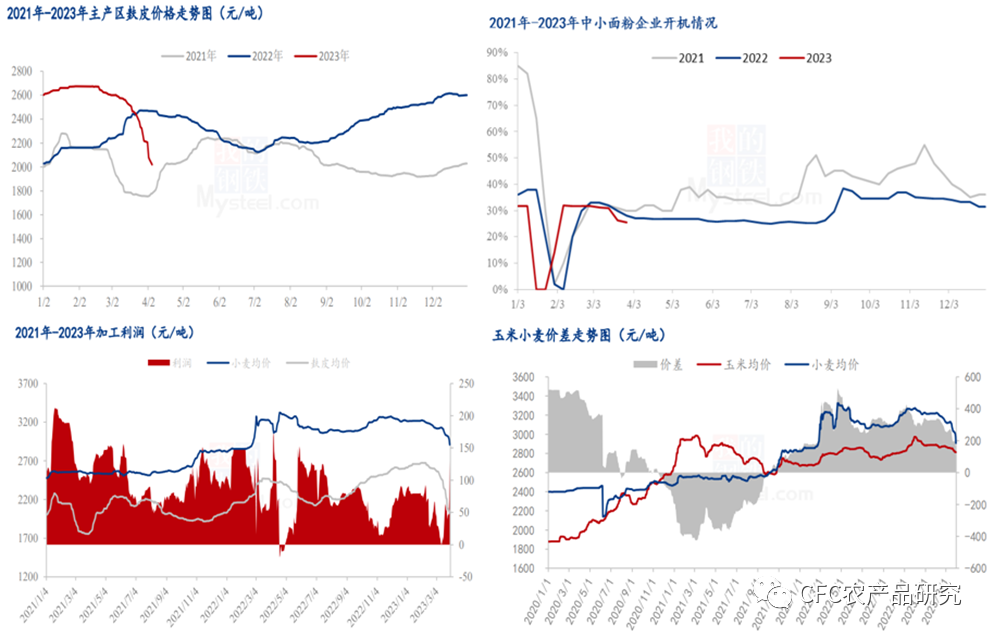

NGOC,卓创,钢联,Wind,USDA,中信建投期货 作为替代品,小麦玉米价差缩窄仍在改善小麦的饲用预期。上周小麦价格继续下行,主产区小麦价格从3061元/吨降至2995元/吨,2.16%的下跌幅度也让市场恐慌情绪仍存,玉米小麦价差均值也缩窄至176元/吨。副产品价格也在同步下行,麸皮价格已经来到2100元以下,10%的跌幅也印证了当前蛋白市场的低迷,不过蛋白价格的下跌也让饲料企业短期对小麦使用有所保留,个别企业开始收购小麦,主流企业还是保持观望。  数据来源:

NGOC,卓创,钢联,Wind,USDA,中信建投期货 进口市场维持着低位反弹的态势,9200的种植面积也在市场预期之内,种植意向落地叠加出口边际好转让美盘支撑上行,下周建议对美出口情况保持关注,未来主要关注北美湿冷天气的边际变化以及俄乌冲突的缓解可能。  数据来源:

NGOC,卓创,钢联,Wind,USDA,中信建投期货 综合上述考虑,玉米在供应交易告一段落后,仍面临下游偏弱的现实和边际走弱的预期,短期现货可以考虑滚动销售或观望持有,盘面短期仍低位震荡,观望为主;如果利润空间被持续挤压,米粉价差预计伴随检修情况转扩。 |

|

|  |

|

微信:

微信: