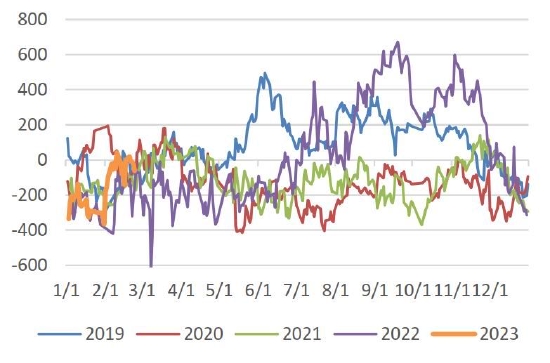

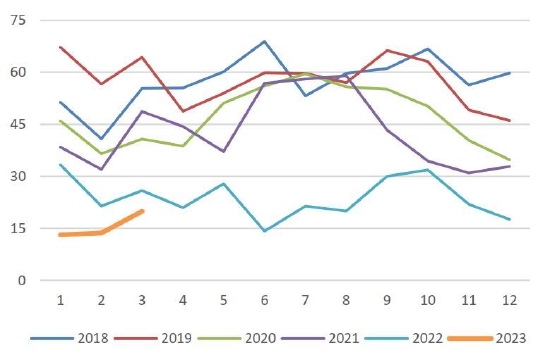

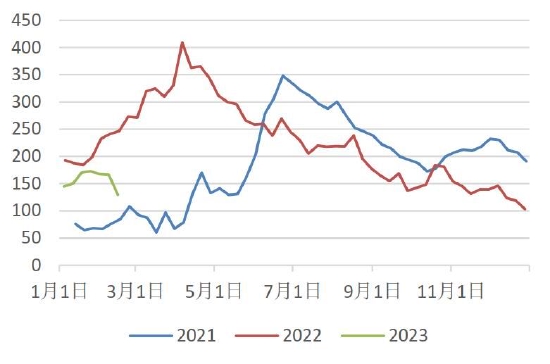

一、行情复盘 2月份,海外原油价格震荡区间收敛,Brent主连运行区间在80-87美金/桶区间内,月线振幅已经连续3个月收窄,且2月下旬原油周度振幅在4美金/桶区间内,波动进一步下行。原油在俄罗斯减产预期、中国需求恢复预期和美联储加息导致的衰退预期等多重因素影响下,短期仍处于下跌有限上涨乏力的状态,成本端相对平稳,对于沥青(3658, 16.00, 0.44%)单边驱动影响较为有限。 现货方面,2月份春节假期刚结束,沥青生产和消费均处于年内低点,得益于年初炼厂的大规模降负,短期供应压力有限,厂库库存处于偏低水平。下游贸易商备货需求尚可,炼厂大多执行前期合同,现货资源偏紧的状态下价格一路推涨。到2月中旬,山东沥青低端价从3420上涨至最高3700左右,同期高端价格上涨至3830左右。下旬炼厂开工迅速回升,市场担忧未来供应过剩,现货价格连日下跌超100元/吨,到2月底,山东重交沥青价格在3630-3770左右。 期货方面,2月份沥青主力合约BU2306合约高开低走,月初一度冲高至4000点的高位,随后震荡下行,月内跌幅接近300元/吨,月底价格在3750附近窄幅震荡。 图表1:原油、沥青期货与现货价格:元/吨

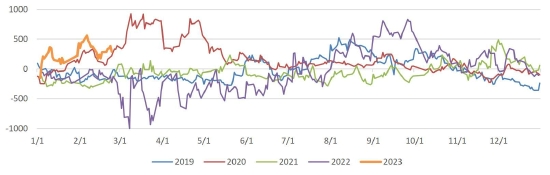

资料来源:隆众·Wind·银河期货 图表2:山东基差:元/吨

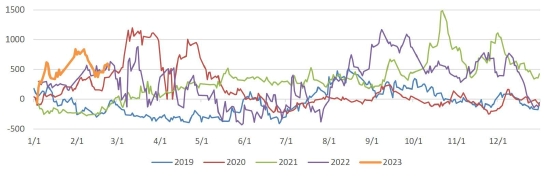

资料来源:隆众,银河期货 图表3:华东基差:元/吨

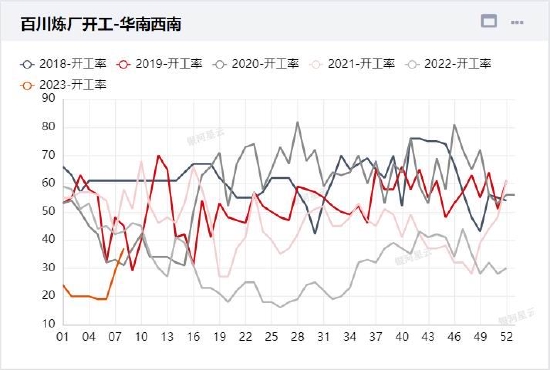

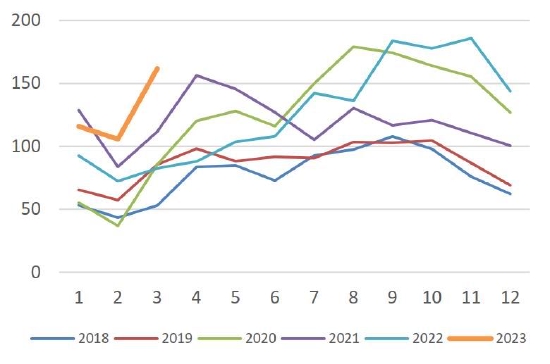

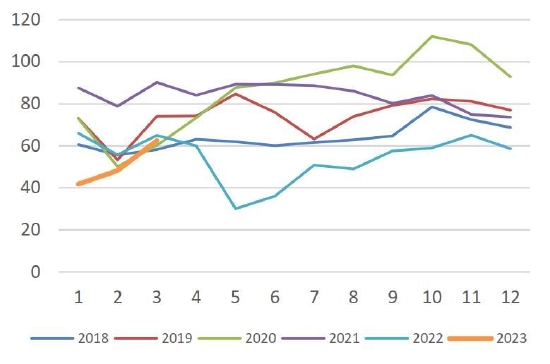

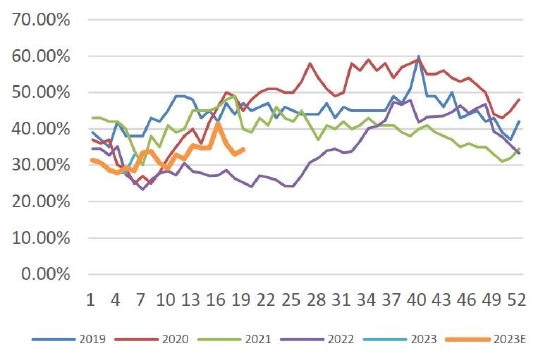

资料来源:隆众,银河期货 二、利润强势超往年,开工先抑后扬 2月份,原油价格波动有限,国内成品油延续了自春节行情以来的强势格局,月内跌幅整体有限,沥青现货价格先涨后跌,国内炼厂利润较春节后的阶段性高点有所回落,但总体仍显著高于往年同期,甚至与2020年海外疫情爆发时的利润水平相当。2月份以稀释沥青进料的沥青炼厂加工利润从550元/吨以上高位回落至200元/吨以下,月底维持在300元/吨水平附近。成品油炼厂利润从月初的800元/吨以上高位回落至400元/吨以下,月底则维持在500元/吨水平。成品油路线-沥青路线利润差维持在200元/吨之上。 2月份炼厂利润与开工表现出较为明显的正相关。春节过后全国沥青炼厂开工下降至28%左右的季节性低位,在接下来的三周迅速回升至36%左右,其中山东、长三角炼厂开工已经上升至历史同期高位,2月中旬现货价格下跌一定程度上由于山东炼厂增产所致。在当前高利润的格局下,炼厂未来开工率仍有上行驱动。当前沥青开工虽不及18、19年同期,但2020年大投产后,沥青产能基数较早年显著上升,实际产量已上升至历史同期高位,与21年上半年基本接近,这同样增加了市场对于未来供应走向过剩的担忧。 图表4:全国沥青炼厂开工:%

资料来源:百川,银河期货 图表5:山东沥青炼厂开工:%

资料来源:百川,银河期货 图表6:长三角沥青炼厂开工:%

资料来源:百川,银河期货 图表7:华南西南沥青炼厂开工:%

资料来源:百川,银河期货 图表8:山东地炼汽油价格:元/吨

资料来源:百川,银河期货 图表9:山东地炼柴油价格:元/吨

资料来源:百川,银河期货 图表10:沥青炼厂利润(稀释沥青进料):元/吨

资料来源:隆众,万得,银河期货 图表11:综合型炼厂利润:元/吨

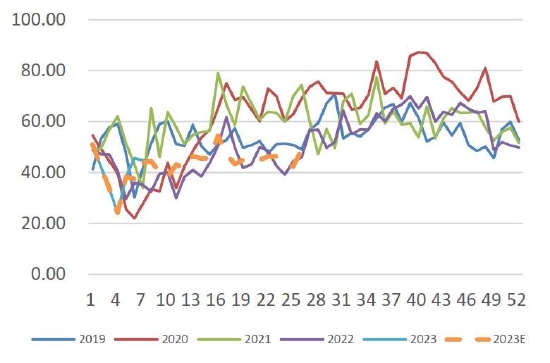

资料来源:隆众,万得,银河期货 三、年初产量低位,3月有望显著回升 根据百川统计,1月全国沥青实际产量为185万吨,环比下降50万吨或21%,同比下降23万吨或11%。2月份百川预计沥青产量为182万吨,同比增长约20万吨。根据周度开工和产量数据来看,实际产量可能在170万吨左右,仍处于偏低水平。然而在当前的高利润状态下,随着沥青开工迅速回升至40%附近,3月份产量有望环比大幅增长。据百川估计,3月份全国沥青产量有望环比增加80万吨至260万吨左右,增幅高达43%。其中地炼产量预计环比增加56万吨至162万吨,中石化产量预计环比增加15万吨至62.5万吨,其产量重回60万吨上方水平。中石油产量环比增长近6万吨至20万吨,中海油产量环比小幅增长1.5万吨至16万吨。若3月份产量能如期兑现,则同比增长37.6%,且日均产量达到8.4万吨,远高于去年上半年均值6万吨水平。 进出口方面,2月底海关进出口数据仅公布至截止22年12月。12月份沥青进口量环比下降7万吨至21.6万吨,进口量在年底出现季节性下滑。12月份出口量环比小幅增长1.8万吨至6.2万吨左右,进出口量级总体偏低。2022年沥青进口总量为293万吨,同比下降8.6%,连续2年录得下滑,进口量降至7年新低。全年出口量为57万吨,与21、22年基本接近。 图表12:地炼沥青产量及预测:万吨

资料来源:百川,银河期货 图表13:中石化沥青产量及预测:万吨

资料来源:百川,银河期货 图表14:中石油沥青产量及预测:万吨

资料来源:百川,银河期货 图表15:中海油沥青产量及预测:万吨

资料来源:百川,银河期货 图表16:沥青月度进口量:万吨

资料来源:海关总署,百川,银河期货 图表17:沥青月度出口量:万吨

资料来源:海关总署,百川,银河期货 四、产量回升过程中,原料或成瓶颈 在当前的沥青供需格局下,地炼产量占据半壁江山,因而地炼的原料供应,以稀释沥青为代表非标原油成为市场关注的终点。从工艺端来看,马瑞仍是生产沥青的主要原料,搭配冷湖、巴重等其他重质原油,因此委内瑞拉的原油出口成为重要风向标。 从长周期数据来看,委内瑞拉原油出口量在制裁后逐年下滑,20年月均160万吨,21年月均80万吨,22年月均114万吨左右。23年1、2月份月均出口量在75万吨左右。不仅如此,22年底美国放松了对委内瑞拉的制裁,允许雪佛龙公司在其委内瑞拉的项目中生产原油和石油产品,许可证时效为6个月。1、2月雪佛龙出口委油的数量分别达到7.5万桶/日和10万桶/日,折合月均出口量30-40万吨。这使得委内原油出口至其他国家(主要是中国)的数量存在进一步下降的空间。与此同时,主流机构对委内原油产量预期基本在60-80万桶/日区间,短期缺乏增量,因而出口总量也难以进一步提升。 一般而言,旺季生产中稀释沥青港口库存持续下降,而当前港口库存水平较去年明显偏低。未来供应端回升速度越快,沥青原料偏紧的问题就越发严峻。总体来看原料供应在中长期仍存在问题,委油出口、港口库存成为重要的高频指标。 图表18:委内原油出口量/万吨

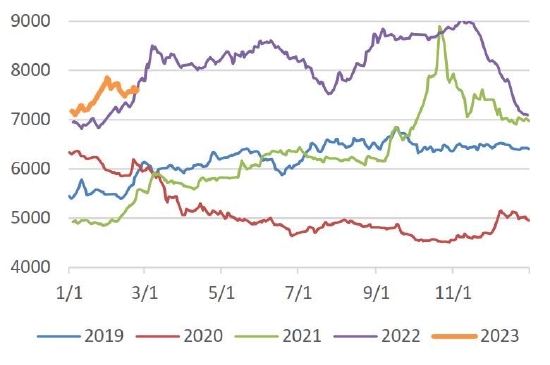

资料来源:百川,银河期货 图表19:稀释沥青港口库存/万吨

资料来源:百川,银河期货 五、炼厂累库有限,社库快速回升 2月份炼厂库存表现十分平稳,月内累库幅度十分有限,在合同出货的支撑下炼厂基本维持产销平衡,在淡季中库存并未出现大幅上升。从库存倒推的炼厂发货来看,春节当周炼厂出货量约为24万吨,按农历同比显著低于往年。在接下来的炼厂发货量迅速上升达到45万吨左右的水平,并维持该状态直至2月下旬。炼厂出货水平与我们前期预估基本一致,同比增幅达到5%左右的水平。 与此同时,社会库存水平一路上行,延续了年初以来的累库速度,库存的环比增幅与往年表现基本一致,且预计在3月份仍将加速累库。 图表20:全国沥青炼厂库存:%

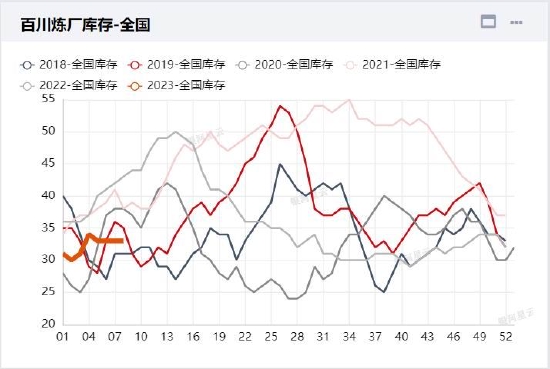

资料来源:百川,银河期货 图表21:华北山东炼厂库存:%

资料来源:百川,银河期货 图表22:长三角炼厂库存:%

资料来源:百川,银河期货 图表23:华南炼厂库存:%

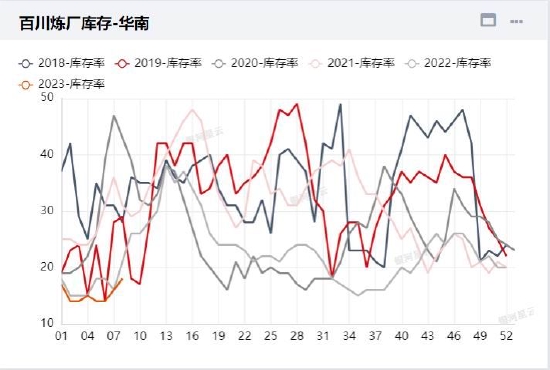

资料来源:百川,银河期货 图表24:沥青社会库存:%

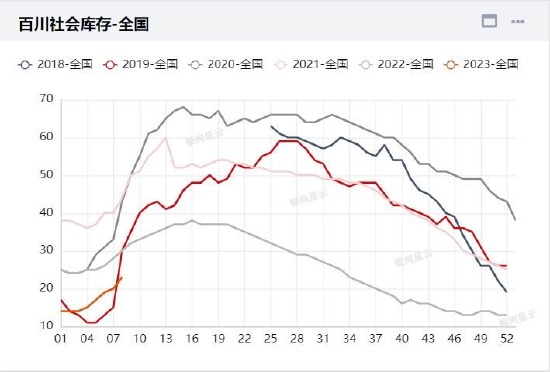

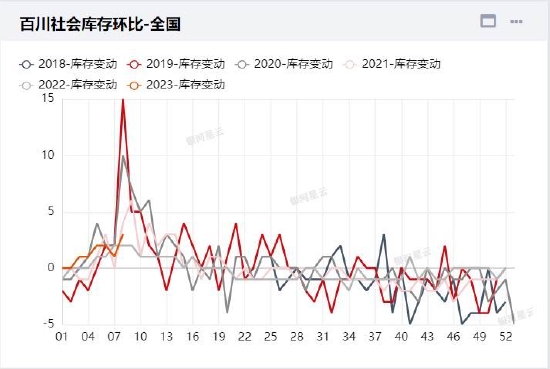

资料来源:百川,银河期货 图表25:沥青社会库存环比变动:%

资料来源:百川,银河期货 图表26:炼厂周度出货量及预测:万吨

资料来源:wind,百川,银河期货 图表27:炼厂周度开工及预测:%

资料来源:wind,百川,银河期货 六、后市展望 2月份沥青需求表现基本符合预期,在节后的数周内迅速恢复,但随后由于天气等因素,需求增幅迅速放缓。考虑到去年上半年需求的低基数效应,当前需求同比增幅预计在5%左右,表现基本符合预期。 供应方面,2月下旬炼厂开工迅速恢复,3月份地炼和中石化增量均较为可观。淡季增产是一把双刃剑,一方面加剧了短期供需过剩的矛盾,使得现货价格承压,另一方面大量消耗原料库存,在委油供应存在下降预期的情况下,旺季的原料供应成为限制沥青进一步增产的瓶颈,也使得远期的价格存在上行的空间。 从估值端看,炼厂利润仍处于高位,现货估值偏高,在油价缺乏上行驱动的状态下,现货价格在淡季累库格局中易跌难涨。主力合约BU2306贴水山东现货接近100元/吨,未来市场对于原料供应和抵税等问题仍有忧虑,盘面下行有一定阻力,上行则需要等待原料问题兑现。 策略端对于BU2306持震荡偏弱观点,对于有现货敞口的客户可尝试在3650-3950区间设计累沽/累购策略,激进者可在3650附近建仓做多。 银河期货 童川 |

|

|  |

|

微信:

微信: