来源:期货日报 一方面,镀锌等加工行业成品库存、原材料库存依旧较低,产业链补库动作尚未结束;另一方面,虽然国内炼厂增产计划纷纷前置,但受限电和装置问题影响,达产率仍不及预期。整体来看,锌市供需缺口依旧存在。

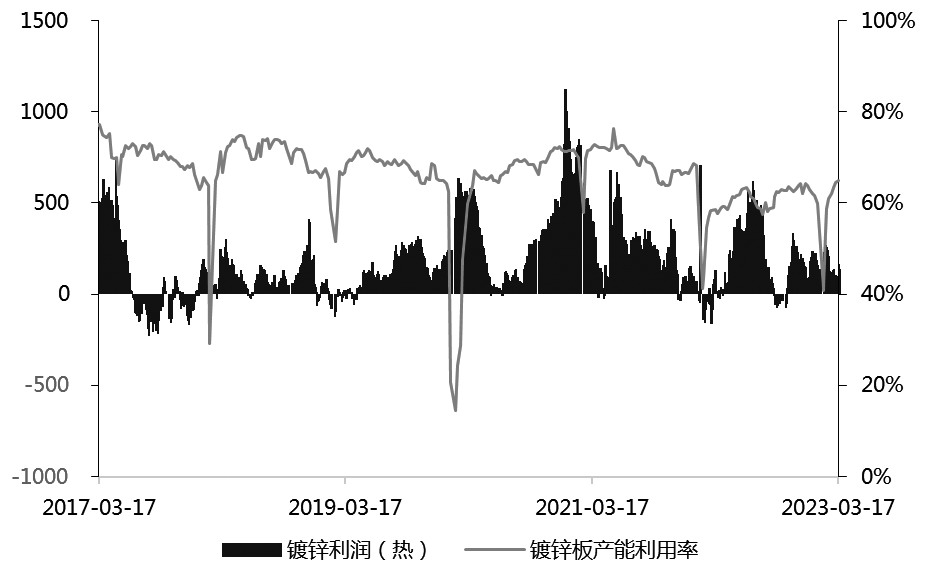

2023年春节后,市场对锌的关注点从供应增长情况逐步转变为需求恢复的确定性。通过我们对加工行业的利润及开工情况调研发现,下游环节目前状态较为良好,成品库存与原材料库存处于较低水平,叠加市场对短期供应的预估,锌价(22505, 70.00, 0.31%)表现较为坚挺。预计沪锌主力合约核心运行区间在22000—23000元/吨区间,现货升水及沪锌基差结构继续拉大。 产业链补库尚未结束 春节结束后,市场颇为关注锌需求环节的复苏情况。自春节后复工以来,锌下游行业镀锌、压铸合金、氧化锌等初级加工行业生产恢复较为良好。从1—3月初级加工行业产量增速看,累计同比增速能够达到10%,其中镀锌行业生产复苏尤为强劲。 不仅如此,下游环节的库存水平还处于相对较低状态。自去年年底以来,受疫情和年末因素影响,加工环节生产处于较低水平。初级加工环节所对应的客户,诸如地产、家电等终端领域库存水平也较低。因而春节后,由终端补库传导而来的产业链补库需求令初级加工环节开工提升较快。经过近2个月的补库后,我们发现镀锌等加工行业的成品库存、原材料库存依旧较低,说明产业链补库动作尚未结束,补库行为也将带来一些额外的需求量。 若从下游的加工利润看,生产良好的复苏则不尽如人意。以镀锌板为例,春节后复产复工以来,镀锌板开工率每周可见递进修复,3月末开工水平甚至可匹配2022年最高峰的时期。但是,需要注意的是,镀锌板的生产利润却较为薄弱,以热轧板为原料生产的镀锌板目前加工利润仅为100元/吨,甚至接近盈亏线。 总体上,目前的状态是,行业库存水平还较低,尚有补库的需求与空间,但行业利润被压至较低水平,若锌价快速上行,恐抑制下游企业的补库需求。 供需缺口仍在 自2月以来,国内冶炼厂企业陆续提产,不少大型企业计划在目前利润较好的时候进行提产,将检修计划推迟至下半年。由此看,国内锌锭产量计划提至较高水平。 但是,在提产过程中,屡见意外发生:一是3月起云南地区电力紧张,从而令地区内部分冶炼产能出现限产、检修的情况。二是由于生产装置问题,四川省内个别大型冶炼厂也出现了产量不及计划的情况。从提产的达产率与时间看,一季度国内冶炼厂产量虽有提升,但仍旧没有到去年高峰时段的水平。 综上所述,虽然国内炼厂增产计划纷纷前置,但受限电和装置问题影响,达产率仍不及预期。相比之下,需求端在年初终端补库与订单支撑下,保持较好复苏态势。从3月、4月的平衡结果看,在进口锌报关较少的前提下,国内依旧处于小幅去库状态。整体上,供需缺口依旧存在,纵然宏观面不确定性在增加,但从品种供需匹配情况看,锌价短期表现较为坚挺。 |

|

|  |

|