兰格钢铁中厚板供需分析(3月第三周) 一、全国主要钢铁企业高炉开工情况:(第366期) 全国201家生产企业中有58家钢厂共计84座高炉停产,其中在检修有53家76座(上周为55家78座),有6家8座高炉不再开启,84座停产高炉总容积为82020立方米,较上周减少2310立方米,按容积计算主要钢铁企业高炉开工率为79.54%,较上周上升0.2%。 影响日铁水量为23万吨,较上周减少0.69万吨。。

二、全国生产企业高炉检修区域对比 据兰格调研:201家样本高炉企业中,有76座高炉检修,影响日铁水量23万吨,较上周减少0.69万吨。其中:东北地区有2座高炉检修,影响日铁水量0.94万吨,较上周持平;华北地区22座高炉检修,影响日铁水7.32万吨,较上周减少0.69万吨;华东地区21座高炉检修,影响日铁水量5.79万吨,较上周持平;华南地区11座高炉检修,影响日铁水量3.46万吨,较上周持平;西北地区10座高炉检修,影响日铁水量2.9万吨,较上周持平;西南地区5座高炉检修,影响日铁水量1.22万吨,较上周持平;华中地区5座高炉检修,影响日铁水量1.37万吨,较上周持平。

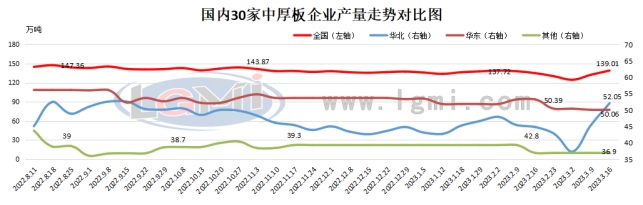

三、全国中厚板钢厂产量统计 截至3月16日,据兰格云商平台监测数据显示,全国中厚板钢厂周产量139.01万吨,比上周同期增加6.65万吨。

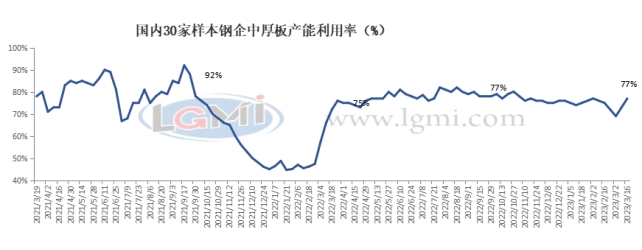

四、全国中厚板钢厂产能利用率情况 本周(3月16日)全国中厚板钢厂周产量139.01万吨,轧线产能利用率77%,环比上周上升4个百分点,目前1条轧线停产状态,4条轧线未满产。

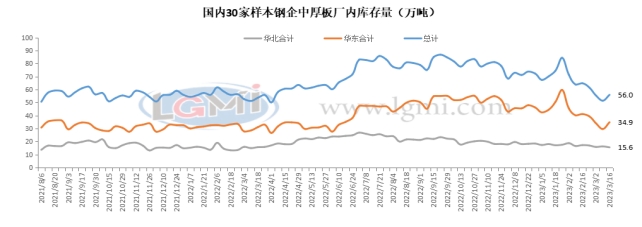

五、全国中厚板钢厂库存统计 据兰格钢铁网统计,本周(3月16日)全国中厚板钢厂库存量56万吨,环比上周同期增加4.5万吨。其中华北12家钢企中厚板厂库15.60万吨,环比上周减少0.7万吨;华东12家钢企中厚板厂库34.90万吨,环比上周增加5.20万吨。

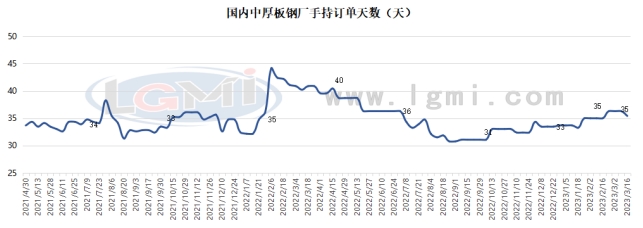

六、全国中厚板钢厂手持订单情况 本周(3月16日)国内中厚板生产企业手持订单天数:一线企业手持订单天数保持在40-45天左右,二线企业基本保持在35-40天,少部分企业保持在30天左右。

七、周度对比分析

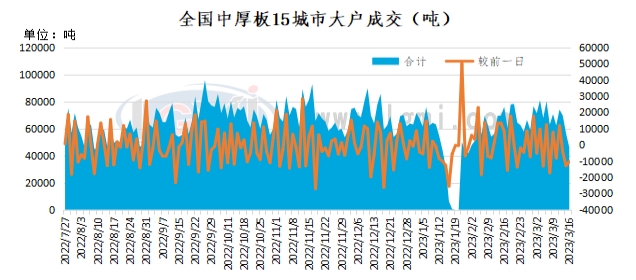

3月16日,兰格云商平台监测的全国中厚板钢厂主要指标表现为良好。本周钢厂库存量56万吨,环比上周同期增加4.5万吨。其中华北12家钢企中厚板厂库15.6万吨,环比上周减少0.7万吨;华东12家钢企中厚板厂库34.9万吨,环比上周增加5.20万吨;在样本数据中,中厚板轧线产能利用率77%,环比上周上升4个百分点,目前1条轧线停产状态,4条轧线未满产。 八、全国中板样本企业大户成交量 据兰格钢铁云商平台监测数据显示,3月17日全国15个重点城市中厚板大户出货量周度均值为61472吨,较上周减少10810吨,其中北方区域邯郸中厚板大户出货量主要在邯郸地区,南方区域大部分在江阴地区;周初市场气氛尚可,需求仍在较好水平;周中因期货大幅跳水,现货交易不佳,买方心态偏弱;后期现货价格下行,买方心态整体不足,购买动力有限。

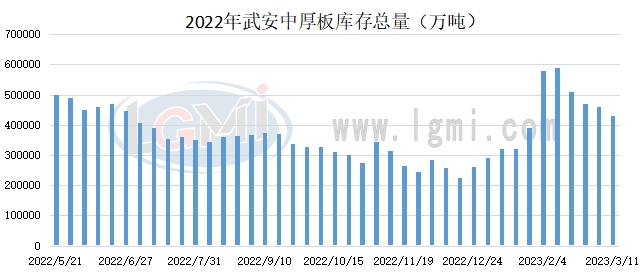

九、武安库存分析 截至2023年3月11日,武安地区中厚板库存43万吨左右,较上周同期降3万吨。

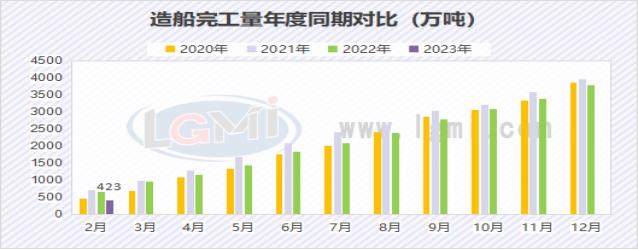

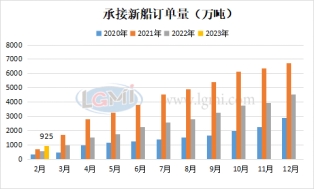

十、中厚板下游走势分析 1、船舶 2023年 1~2月,全国造船完工423万载重吨,同比减少35.22%。2月底,承接新船订单925万载重吨,同比增长63.72%;手持船舶订单11364万载重吨,同比增长16.08%。

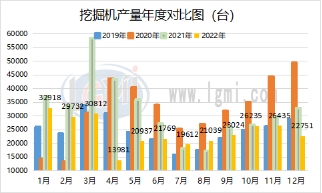

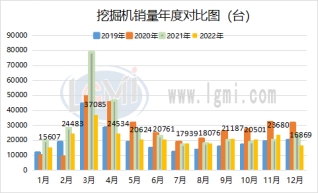

2、挖掘机 2022年12月挖掘机产量22751台,同比下降30.95%。1-12月累计产量289245台,同比下降25.32%。 2022年12月挖掘机销量16869台,同比下降29.82%。1-12月累计销量261346台,同比下降23.76%

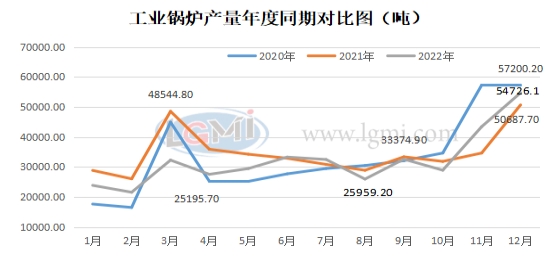

3、工业锅炉 2022年12月工业锅炉产量54726.1吨,同比增长7.97%。1-12月累计产量386074.8吨,同比下降7.36%。

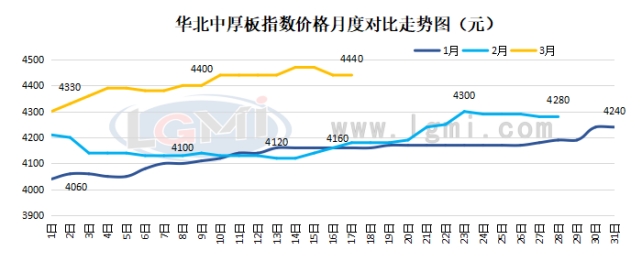

十一、华北中厚板流通价格指数 本周,华北中厚板流通价格指数在4455元,较上周涨65元,涨幅在1.48%。近期期货盘面走势不稳,商家心跳有所转弱,交投氛围一般。周初市场整体需求一般,价格部分小涨,部分买方对价格存有抵触心里,观望情绪明显;周中市场价格受期货片面走低影响,有所转弱,市场成交气氛偏淡;后期商家出货压力较大,仍有小幅下调,需求方心态不足,买入情绪一般。

|

|

|  |

|

微信:

微信: