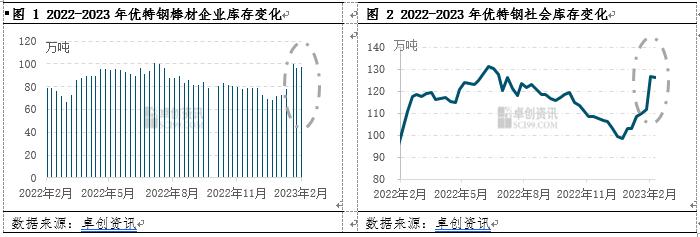

【导语】在供应持续偏弱不变的情况下,库存实际上能一定程度上体现出需求的变化。从目前的库存去化水平来看,市场显然还需要一段时间来进行去库存的进程,价格在这一阶段显然会延续偏弱态势。结合我们对于上半年整体需求偏弱形势的判断来看,我们预计这一阶段的去库存或延续到3月上旬,2023年“金三银四”的需求爆发或有所推移。 2023年一季度已过半,市场的运行逐渐摆脱了春节的束缚,揭开面纱,即将展现它本来的面目。市场的情况如何呢?通过近期市场的变化我们来解析一二。 库存:高库存去化缓慢 在《由春节库存变化看2月结构钢市场》的焦点文章中我们强调过2023年春节之后的库存水平是处在历史相对偏高的位置的,春节之后的库存去化情况是较为重要的判断结构钢市场运行情况的数据。从过去两周的高频数据来看,结构钢的企业库存以及社会库存均出现了一定的下降,但下降的幅度都是偏小的,市场库存的去化进程是较为缓慢的。具体数据来看,截止到2月9日,全国主要29家优特钢企业库存为97.03万吨,较春节后首周下降2.47%;全国主要的63家贸易商社会库存量为126.52万吨,较春节后首周下降0.30%。

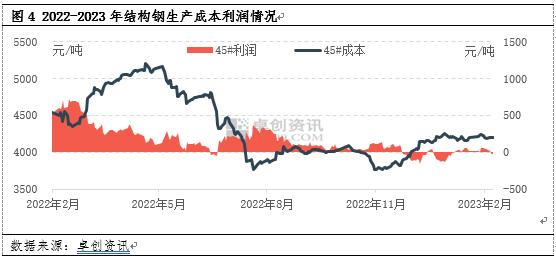

生产:开工率维持在偏低位置 从监测的情况来看,春节前后结构钢企业的开工率处在相对偏低的位置,但整体开工率的水平与前几个月变化不大,市场供应受到春节的影响相对有限。市场供应生产的变化更多的来自于成本以及需求,需求下文再谈,成本方面来看,卓创资讯(51.40 -1.48%,诊股)结构钢的成本利润模型显示,自2022年9月以来,结构钢的生产一直在盈亏线附近徘徊,这对于结构钢的生产形成较为明显的制约。

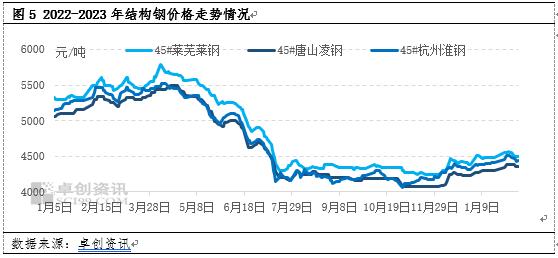

需求:1月乏力 2月好转 从产业链传导的角度来看,需求无疑是结构钢产业链中偏主导的因素,在多数时间也是我们研究后续市场变化的关键。从历史的1月数据来看,据中国汽车工业协会发布数据显示,1月汽车产销环比、同比均呈现明显下降,产销量分别为159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。简略来看,1月结构钢市场面临春节的影响显著,需求表现乏力。 对于2月来看,从领先指标PMI来看,1月份 PMI指数为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平有明显回升。根据结构钢历史需求数据与PMI分项指数得出的相关性指数来看,与结构钢需求关联性较高的生产指数、新订单指数以及采购量指数在本期均有明显回升,采购量以及新订单指数上升到枯荣线上方。根据相关性来看,2月结构钢需求好转的可能性是较大的。 价格:预期导致需求前移 市场行为反映一切,价格的变化是市场的重要体现。从监测数据来看,2023年1月结构钢价格持续上涨, 2月结构钢市场价格下跌为主。从上文的分析中我们不难看出1月市场基本面是偏弱的,2月基本面是偏强的,为什么价格反而出现了相反的变化?主要的原因在于预期,1月结构钢价格的上涨实际上更多的来自于市场对于春节后逐渐增强的价格上涨预期,这无疑提前透支了2月份市场的上涨,导致了2月份价格的下跌。

一季度后续展望:价格先跌后涨 紧接上文来看,市场的提前透支主要来自于需求的提前透支,在供应偏弱不变的情况下,库存实际上能一定程度上体现出需求的变化。从目前的库存去化水平来看,市场显然还需要一段时间来进行去库存的进程,价格在这一阶段显然会延续偏弱态势。结合我们对于上半年整体需求偏弱形势的判断来看,我们预计这一阶段的去库存或延续到3月上旬,2023年“金三银四”的需求爆发或有所推移。 |

|

|  |

|

微信:

微信: