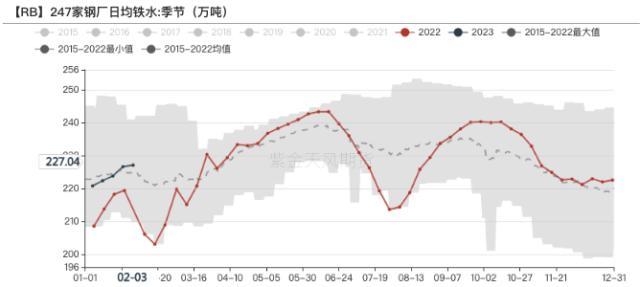

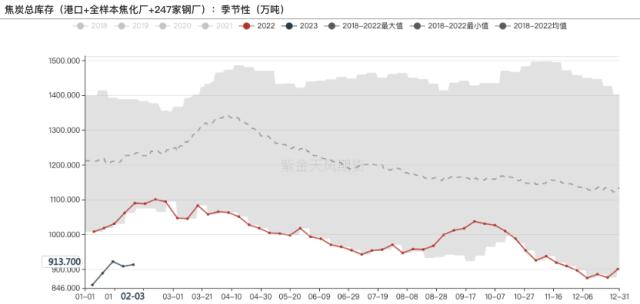

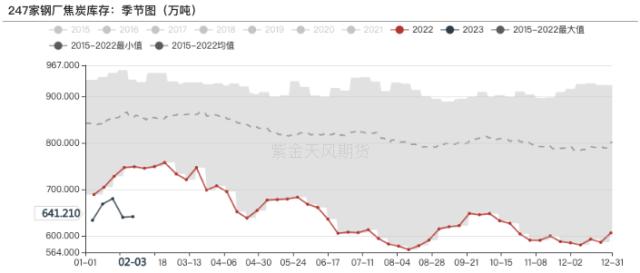

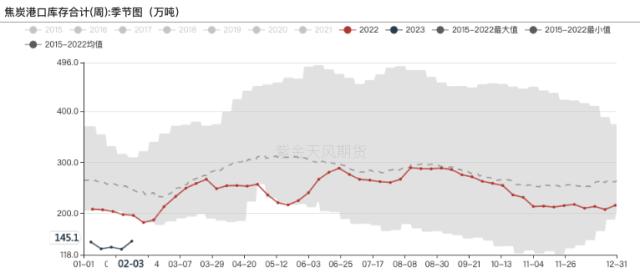

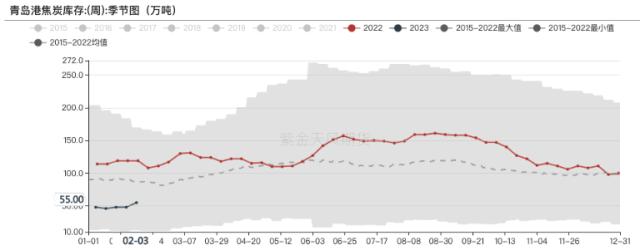

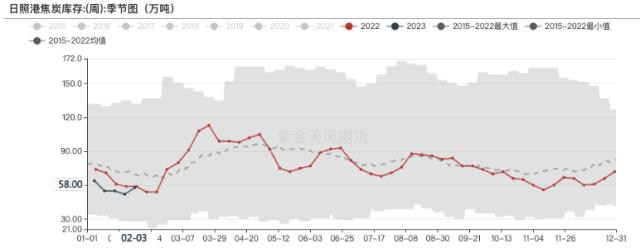

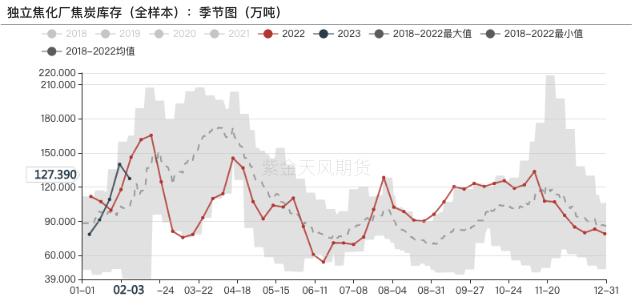

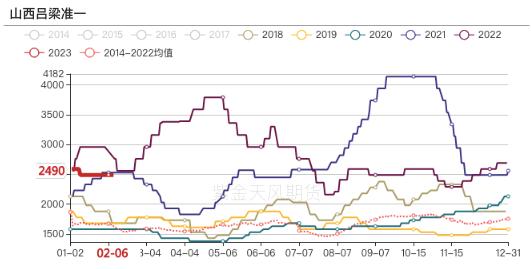

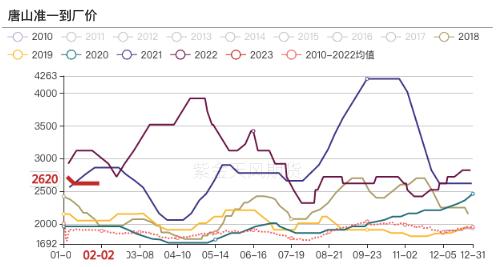

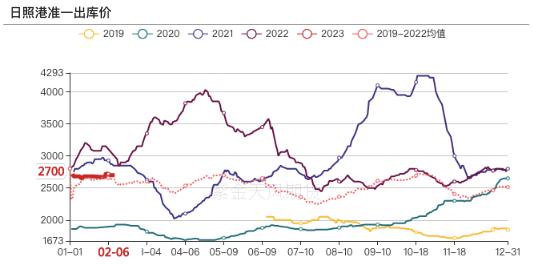

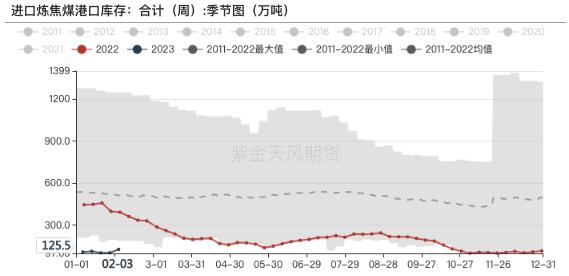

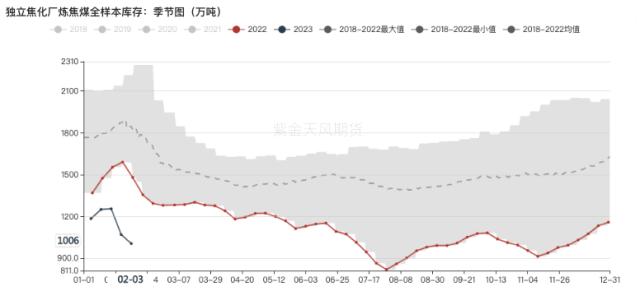

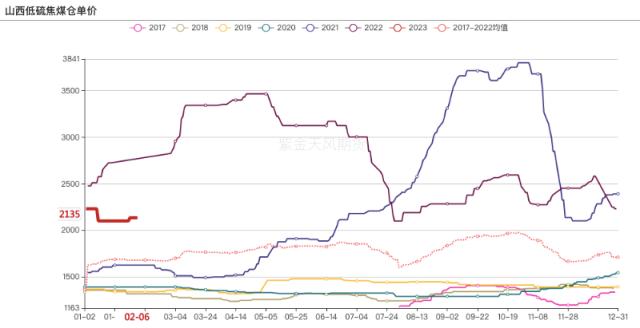

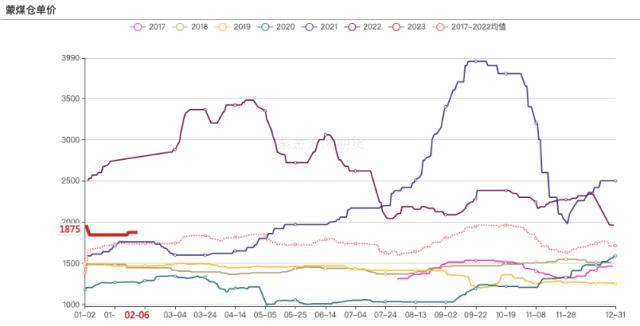

来源:紫金天风期货研究所 观点小结 核心观点:中性两会前市场仍处于政策真空期,短期博弈难免,风控为主。 现货:中性焦炭现货市场弱稳运行。 下游:偏空成材季节性累库稍高于往年。 外围宏观:偏空美联储加息幅度符合预期,节奏引发市场担忧。 国内局势:偏多政府持续强调发力稳经济基调,预期调控先行,实质效应有待观察。 铁水增势放缓,需求仍存向好预期 产业链利润 山西焦化(5.65 +0.00%,诊股)利润为-144元/吨,周环比+88元/吨; 焦炭现货市场弱稳运行,原料煤采购意愿一般,部分焦煤价格有所下调,焦企利润有所缓和,近期仍不考虑焦化利润头寸。    数据来源:钢联、万得、汾渭、紫金天风风云 焦炭供应 独立焦化企业(全样本)剔除淘汰产能利用率72.37% ,周环比+0.43%,微升; 独立焦化企业(全样本)焦炭日均产量66.42万吨,周环比+0.42万吨,微升; 焦炭现货市场弱稳运行,焦炭供应暂无明显变化,能否出现行政压产将是近期炉料主要博弈点。   数据来源:钢联、万得、汾渭、紫金天风风云 焦炭需求 247家钢厂铁水日均产量227.04万吨,周环比+0.47万吨,微升; 铁水仍在延续回升态势并且有进一步增量预期,节前没有冬储的成材贸易商处于两难选择,钢厂对焦炭仍存在一定刚性补库需求。   数据来源:钢联、万得、汾渭、紫金天风风云 库存滞留上游弱化市场信心 焦炭总库存 港口+全样本焦化厂+247家钢厂焦炭总库存为913.70万吨,周环比+4.74万吨,微升; 铁水持续增量叠加焦企生产平稳,带动焦炭总库存有所回落。  数据来源:钢联、万得、汾渭、紫金天风风云 钢厂焦炭库存 247家钢厂焦炭库存641.21万吨,周环比+1.45万吨,微升; 近日随着期现大幅回落,市场情绪再次转弱,钢厂采购情绪有所弱化,场内库存小幅回升。   数据来源:钢联、万得、汾渭、紫金天风风云 港口焦炭库存 港口145.1万吨,周环比+15.8吨,大幅回升; 焦炭现货市场弱稳运行,前期部分有下游长协钢厂订单的贸易商有拿货的行为,带动港口库存大幅回升。    数据来源:钢联、万得、汾渭、紫金天风风云 独立焦化厂焦炭库存 独立焦化厂全样本焦炭库存127.39万吨,周环比-12.51万吨,微降; 近期随着运力恢复,产地加大发运力度,焦企厂内库存小幅下降。  数据来源:钢联、万得、汾渭、紫金天风风云 主要地区焦炭现货价 焦炭现货市场弱稳运行; 我们之前提到市场将进入新的博弈阶段,静待需求刺激政策后续能否发酵。    数据来源:钢联、万得、汾渭、紫金天风风云 焦炭平衡表  数据来源:钢联、万得、汾渭、紫金天风风云 产地煤矿基本复产,现货冲击暂缓 焦煤库存 近期产地煤矿多已复工复产,预计后期焦煤整体库存将暂稳运行。     数据来源:钢联、万得、汾渭、紫金天风风云 焦煤现货价 目前产地煤矿已基本恢复正常生产,需求端相对平淡,贸易商等中间环节仍以观望为主。蒙煤方面,蒙煤最新的定价政策仍未明朗,市场参与者仍在观望,口岸蒙煤市场价格偏稳,贸易商报价坚挺,目前主流报价1500-1550元/吨。 山西焦煤(11.61 -0.43%,诊股)仓单成本2135元/吨,蒙煤仓单成本1875元/吨。   数据来源:钢联、万得、汾渭、紫金天风风云 |

|

|  |

|

微信:

微信: