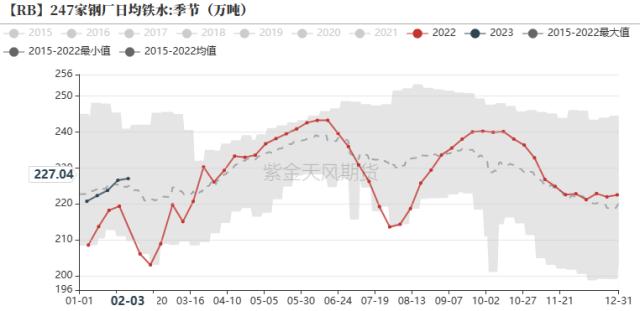

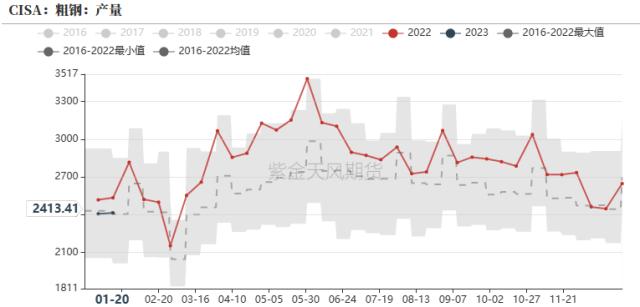

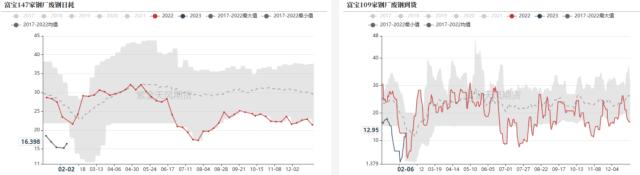

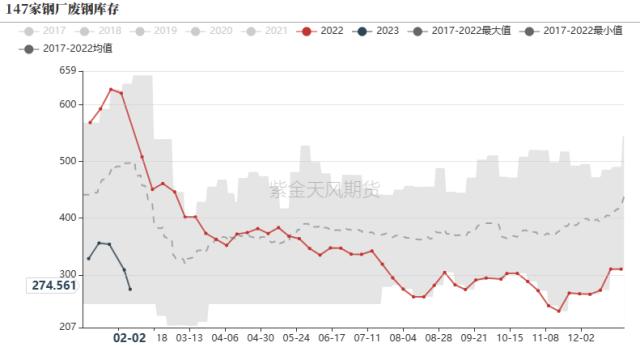

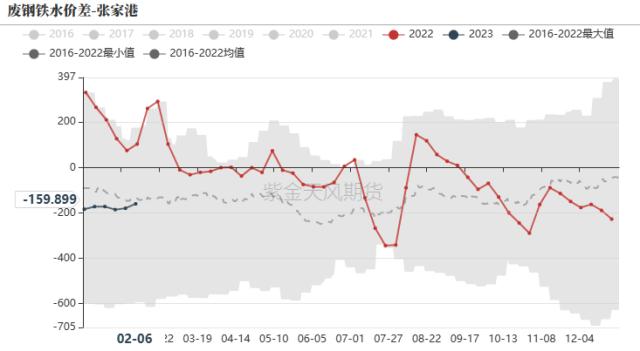

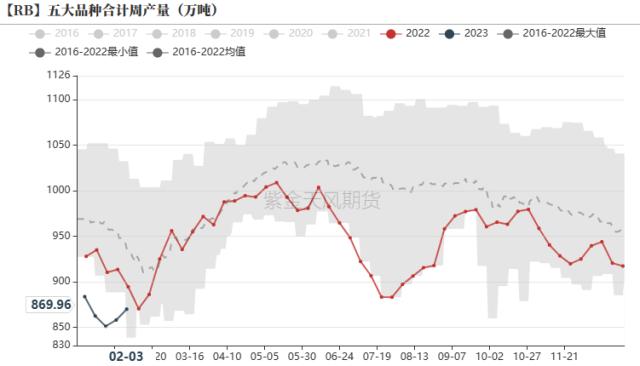

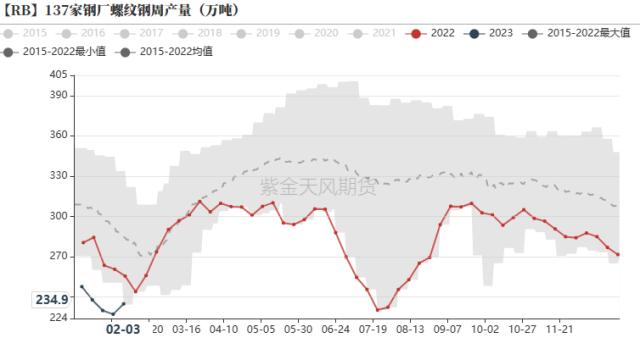

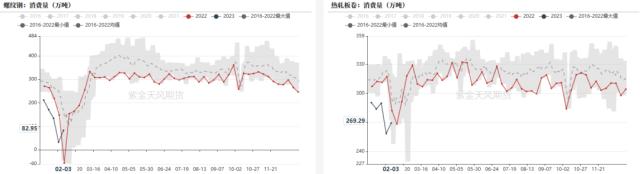

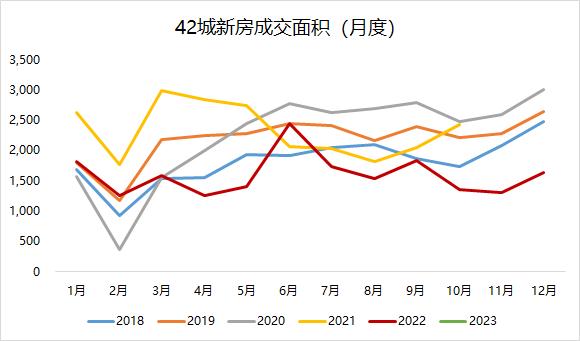

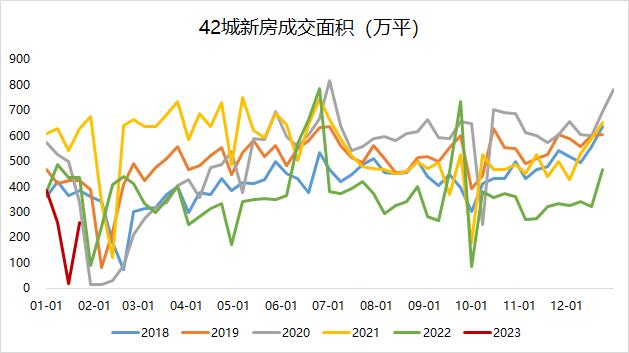

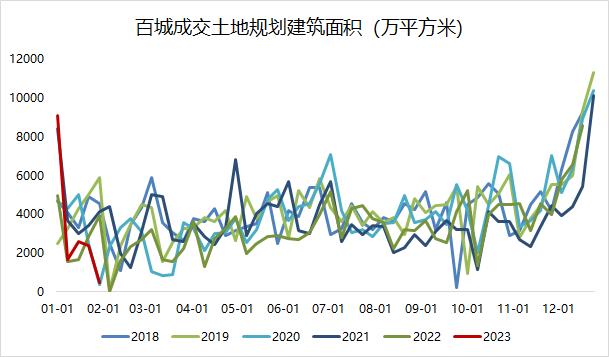

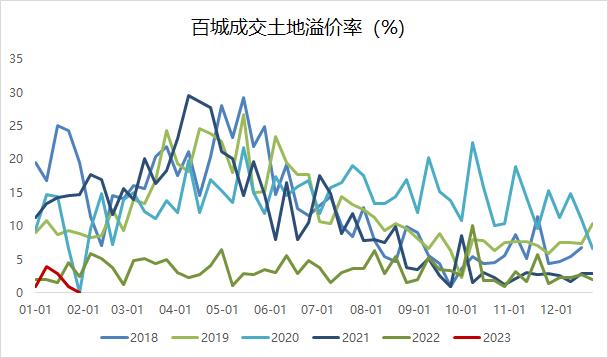

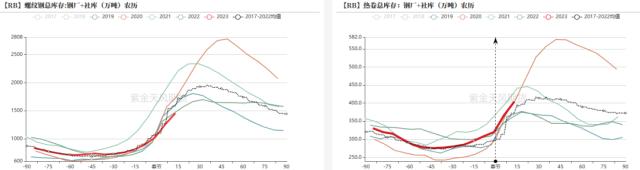

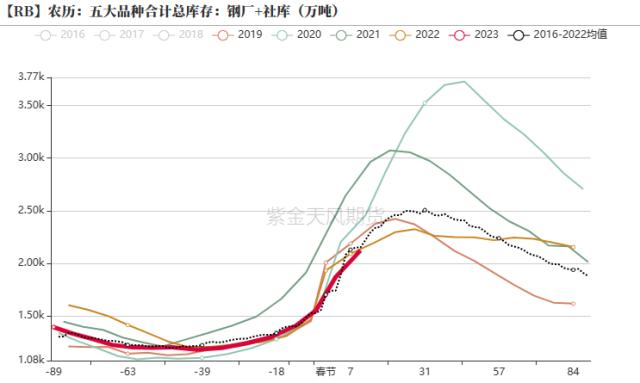

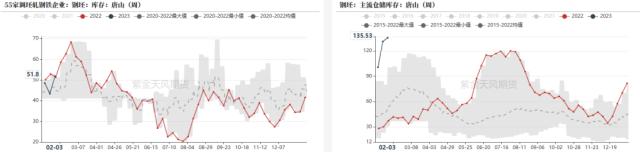

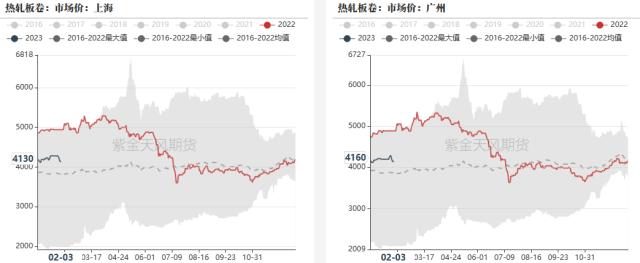

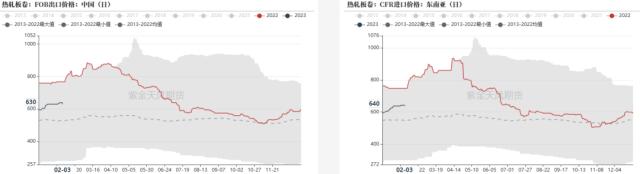

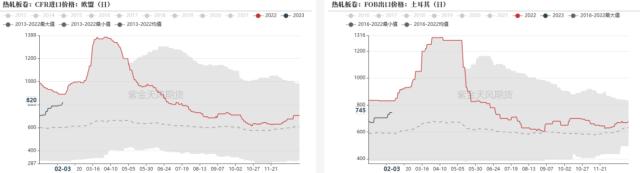

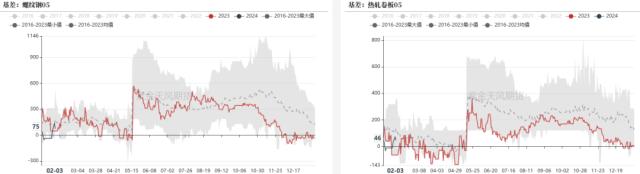

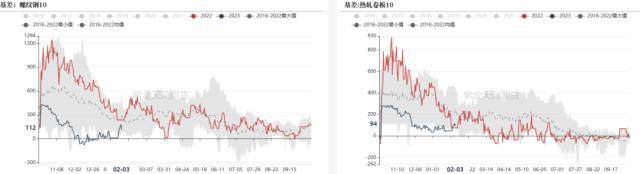

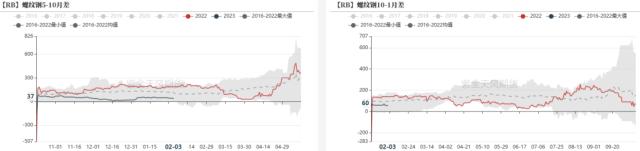

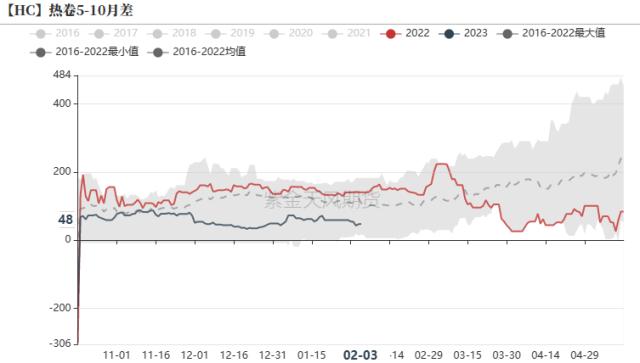

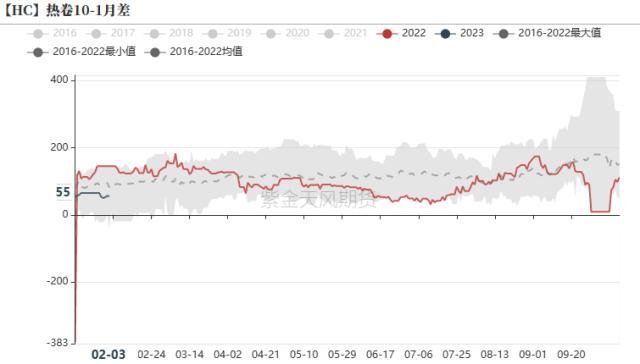

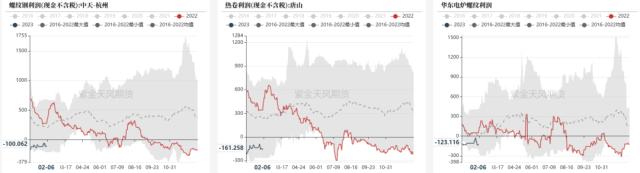

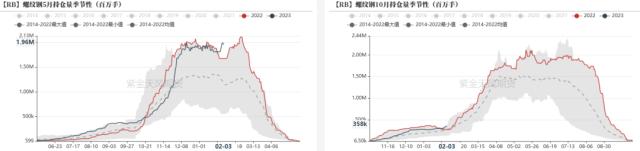

观点小结 核心观点:震荡偏空本周宏观层面美国非农数据及气球事件对黑色商品价格造成一定负面影响。从基本面来看,铁水持续稳步上升,电炉厂开始复产,供应增加确定性较大。库存方面,从历年农历季节性来看,成材库存处于良性状态,螺纹库存情况明显优于热卷。需求端根据百年建筑调研情况来看,整体需求复苏程度开工率及到岗率均低于预期,接下来两周正式进入需求验证期。春节前60天,成材价格受强预期影响,螺纹钢盘面涨幅13.7%,处于自2010年以来春节前60天最大涨幅,从目前房地产销售及开工情况来看,节后需求可能难以支撑春节前接近500点涨幅,我们预计在宏观层面没有进一步利好政策出现之前,春节后3-4周需求验证期指初盘面或将以震荡偏空走势为主。 高炉检修:偏空根据我们对钢厂高炉检修的统计,2月仅有天钢、方大特钢(6.11 -0.33%,诊股)、九江萍钢等7家钢厂新增高炉检修,影响铁水量较小。且不少高炉在2月中旬之前完成检修开始复产。因此,我们预计2月日均铁水产量或将环比1月持续稳步提升。 电炉厂:观望元宵节过后,电炉厂开始陆续复产。废钢资源依旧紧缺,电炉厂复产增多,废钢价格逐步上行,开始挤压电炉厂生产利润。目前华东、西南半数以上电炉厂已经复产,华南地区复产电炉厂较少。根据我们的测算,目前电炉厂点对点平电生产利润约为-123元/吨,若电炉厂年前有废钢囤货,年后仍有盈利,若废钢库存较少,年后生产利润或将大幅压缩。 成材库存:偏多成材仍处在累库阶段,五大品种库存处于历史较低位置。从历年农历季节性来看,目前螺纹库存水平处于历年低位,热卷累库节奏较快且库存水平相对较高。从历年累库去库节奏来看,我们预计今年库存峰值或将在春节后第3-4周出现,随后开始进入去库阶段。 钢坯库存:偏空成材库存处于良性状态,但钢坯库存仍在累积,钢坯库存水平历年新高。 房地产:观望春节期间,房地产销售仍延续弱势,春节两周(初一到初十五)43城新房成交面积相比于去年同期下降24.6%。根据调研,春节期间房地产销售已经开始流动,逐渐呈现恢复之势。 盘面情况  数据来源:Wind,紫金天风期货 电炉开始复产 高炉稳中有升,电炉进入复产阶段 截至2022年2月3日,日均生铁产量为227.04万吨,环比增加0.47万吨(增幅0.21%);相比于去年同期上升3.5%。 根据mysteel调研数据,本周全国247家高炉开工率为77.41%,周环比增加0.72个百分点;高炉产能利用率84.32%,周环比上升0.17个百分点;81家电炉产能利用率3.55%,环比上周上升0.65%。 春节期间,长流程钢厂开工较为稳定,日均铁水持续稳步上升至227万吨;电炉厂几乎全面停产,预计电炉厂本周正式进入大批量复产阶段。    数据来源:钢联,紫金天风期货 钢厂废钢库存量较少    数据来源:钢联,紫金天风期货 五大品种产量处于历史低位 本周,五大品种合计产量为869.96万吨,环比上周上升11.92万吨(增幅1.4%),去年同期产量为913.49万吨,同比下降4.8%。 其中,螺纹产量共234.9万吨,环比上周上升7.67万吨(增幅3.4%),相较于去年同期下降9.9%。热卷产量为306.04万吨,环比上周上升0.45万吨(增幅0.1%),相较于去年同期下降5.12%。    数据来源:钢联,紫金天风期货 2月部分高炉开始复产 根据我们对钢厂高炉检修的统计,2月仅有天钢、方大特钢、九江萍钢等7家钢厂新增高炉检修,影响铁水量较小。且不少高炉在2月中旬之前完成检修开始复产。因此,我们预计2月日均铁水产量或将环比1月持续稳步提升。  数据来源:钢联,紫金天风期货 本周进入需求验证期 本周表需开始回升 需求方面,本周五大品种消费总量达621.64万吨,环比上周上升95.39万吨,增幅18.1%,相比于去年同期上升18.1% 螺纹周消费量82.95万吨,环比上升50.19万吨,增幅153.2%,相比于去年同期下降43.8%。 热卷消费量为269.29万吨,环比上升10.83万吨,增幅4.2%,相比于去年同期下降15.1%。   数据来源:钢联,紫金天风期货 新房成交仍见弱势 根据我们的统计,今年春节前十五天(2023.1.21-2.5)43城新房成交总面积412万平,相比于去年同期(2022.1.31-2.15)下降24.6%。 1月,42城新房成交面积1063万平,环比12月下降34.7%,相比于去年同期下降41.6%。   数据来源:Wind,紫金天风期货 土地成交尚未恢复 上周,百城成交土地规划建面为1495万平,春节后第二周土地成交尚未恢复。   数据来源:Wind,紫金天风期货 唐山钢坯库存巨量累库 成材库存基本处于历史均值水平 成材进入累库周期,目前五大品种材库存接近历年均值水平。五大品种厂库库存为675.84万吨,环比增长46.67万吨,增幅7.4%。社会库存为1540.82万吨,环比增长201.6万吨,增幅15.1%。 螺纹库存累库程度不高,库存水平开始低于均值,但热卷库存处于历史较高位置。本周螺纹厂库周环比增长30.56万吨至318.41万吨(增幅10.6%),社库周环比增长121.39万吨至794.92万吨(增幅18.0%)。本周热卷厂库周环比下降4.06万吨至92.69万吨(降幅4.2%),社库周环比增长40.81万吨至311.09万吨(增幅15.1%)。   数据来源:钢联,紫金天风期货 钢坯仓储库存累库加剧 本周,55家调坯厂钢坯库存为51.8万吨,环比上周上升8.4万吨,同比上升19.4%。主流仓库钢坯库存量为135.53万吨,环比上升4.44万吨,同比上升3.4%。  数据来源:钢联,紫金天风期货 海外钢材价格继续上行 螺纹现货价格   数据来源:钢联,紫金天风期货 热卷现货价格   数据来源:钢联,紫金天风期货 热卷国际价格   数据来源:钢联,紫金天风期货 螺纹热卷基差回升   数据来源:钢联,紫金天风期货 5-10月差处于偏低位置    数据来源:钢联,紫金天风期货 长短流程生产利润皆为亏损  数据来源:钢联,紫金天风期货 05月合约历史同期最高水平    数据来源:Wind,紫金天风期货 平衡表  数据来源:钢联,紫金天风期货 |

|

|  |

|

微信:

微信: