Mysteel解读:郑棉仓单大增,年后下游需求或回暖

|

- UID

- 2

- 积分

- 2916953

- 威望

- 1408509 布

- 龙e币

- 1508444 刀

- 在线时间

- 13544 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-3-9

|

Mysteel解读:郑棉仓单大增,年后下游需求或回暖

当前国内棉花(14330, 15.00, 0.10%)现货市场运行趋于停滞,郑棉

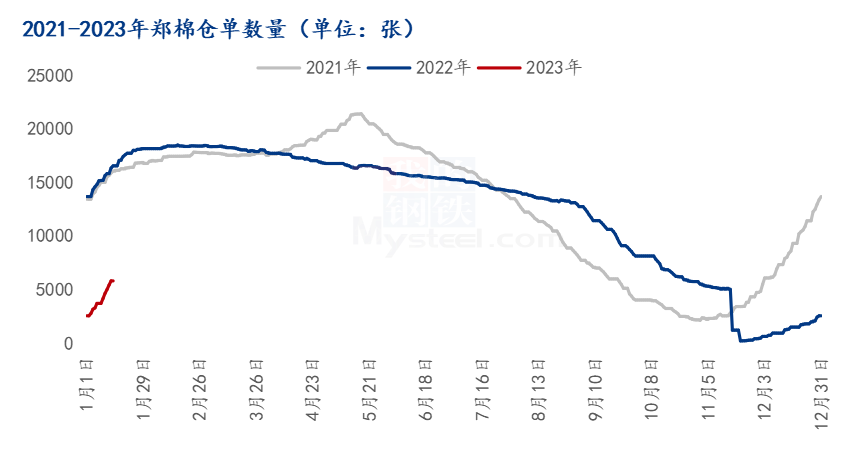

期货窄幅震荡,贸易商现货报价稳定,市场放假氛围浓郁,下游补库意愿减少,现货交投清淡。叠加乐观预期推动郑棉价格震荡偏强近两个月以上,资金推涨情绪偏向谨慎,预计年前国内棉价涨势趋缓。 郑棉仓单数量大量增加  图1 2021-2023年郑棉仓单数量走势图

据Mysteel农产品数据监测,如图1所示,截至1月13日,郑棉注册仓单5820张,较上一交易日增加386张;有效预报1241张,较上一交易日增加167张,仓单及预报总量7061张,折合棉花28.24万吨,月度增幅达到530%。目前新疆皮棉销售进度远低于去年同期,轧花企业将加快现货出库或在盘面套保,回笼资金。同时期现公司入市力度加大,套保逐渐展开。当前纺企随用随买,棉纱交投平淡,下游停产企业增多。预计短期郑棉期货将继续维持震荡格局。 供应方面:据Mysteel调研显示,全国商业库存环比继续增加,棉市供应持续增加。截止1月13日,棉花商业总库存420.79万吨,环比上周增加23.58万吨(增幅5.94%)。其中,新疆地区商品棉371.76万吨,周环比增加22.46万吨(增幅6.43%);内地地区国产商品棉30.44万吨,周环比增加0.53万吨(增幅1.77%)。整体上看,新棉加工公检进度同期落后,新疆部分轧花企业仍再少量加工。 供应压力明显后移,下游棉纱交投氛围转淡,纺企陆续放假,部分企业仍在赶单,原料和成品库存维持低位,节后有刚需补库预期。预计春节后全国商业库存将小幅增加。 需求方面:据Mysteel农产品数据监测,截至1月13日,主流地区纺企开机负荷为64.6%,周环比增幅5.4%,同比减幅20.7%;全国主要地区纺企纱线库存为24.8天,较上周减少3.6天,周环比减幅12.68%。随着小年及春节的进一步临近,中大型纺企计划小年后放假,初五、六复工,订单维持20天左右的水平,中小型纺纱厂企业在交付年前订单后就已放假,市场整体成交仍较一般,缺乏连续性和稳定性,普遍寄希望于年后行情。 综上所述,目前郑棉仓单数量还在大量新增中,下游纺企逐步放假,棉价平稳运行,市场购销趋于清淡;纱线价格及订单量跟进乏力。棉花下游市场订单和终端需求仍在减少,不过多数纺纱厂看好年后金三银四市场需求将会回暖,尤其在成品库存下降后,纺企信心有所加强。预计国内棉价年后偏强震荡为主。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|