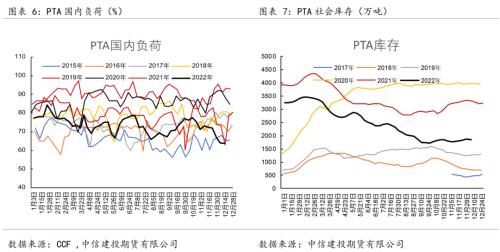

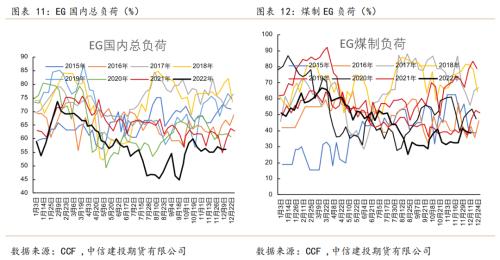

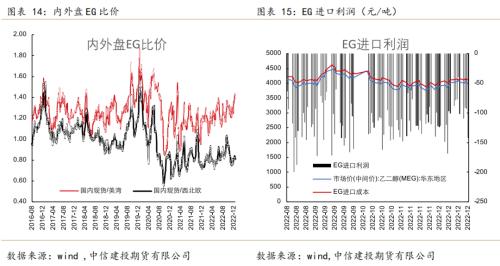

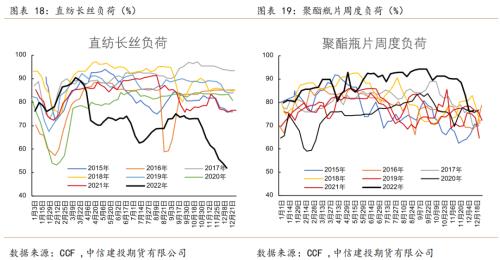

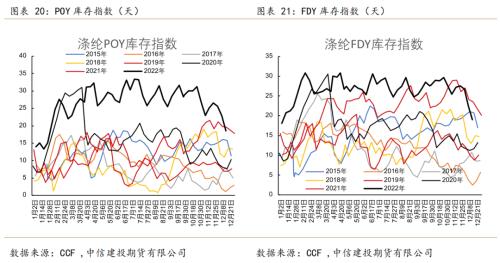

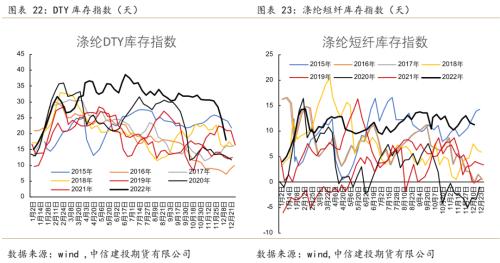

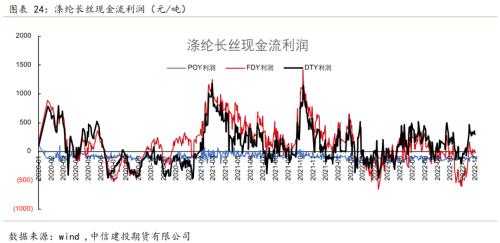

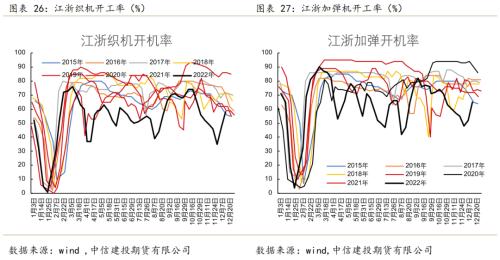

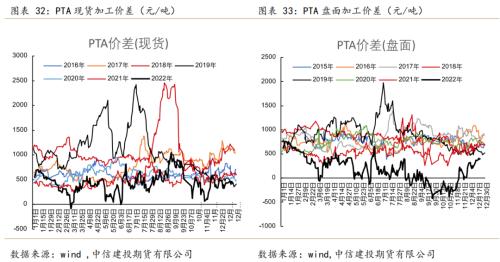

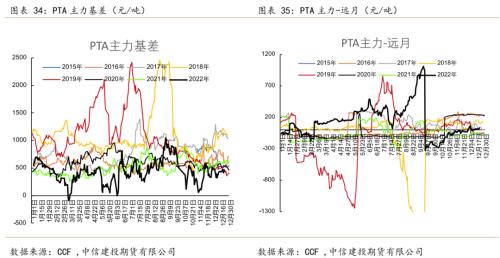

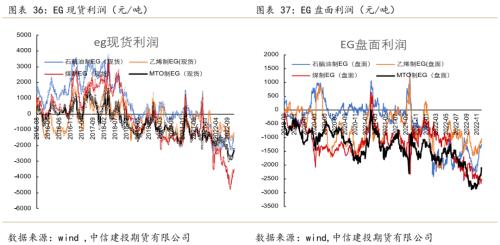

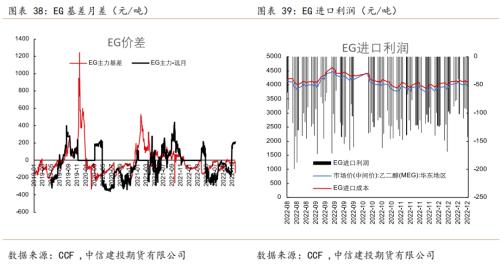

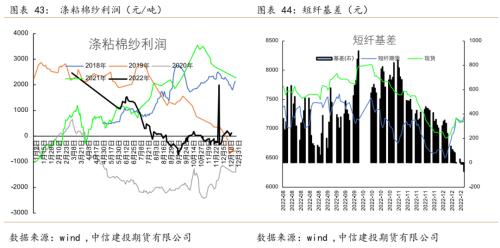

来源:中信建投(23.81 -1.33%,诊股)期货微资讯 主要逻辑 主要逻辑: 供应端扩张。PTA周产量增加1.71万吨至92.67万吨,周产能利用率下降3.4%.至60.5%。下周周度产量可能在95.7万吨附近,产能利用率在62%附近。 乙二醇的产量增加1.12万吨至28.31万吨,增长4.13%。产能利用率环比增加0.34%至59.38%。预计下周产量会上涨,到港会增加至16万吨以上。 PTA社会库存增加3.18万吨至229.67万吨。 聚酯行业周度产量预计将为92-93万吨,产能利用率为69%以下。相比本期会继续下滑。后期部分聚酯工厂要进一步减产:如逸枫、立新、华祥。虽然部分企业计划重启,但总体缩量大于增量。聚酯产出下滑是较为确定的。 织机开工小幅回落,轻纺成交量有所下滑,政策影响下,下游需求可能会出现回落。 PTA已经接近箱体区间上沿,而预计供应要增加,需求将缩减,因此PTA可能在下周冲顶后转为跌势。 EG的供涨需缩,可能会延续之前跌势。 投资建议: 逢高沽空:ta305在5550-5600元/吨附近沽空 Eg2305: 空头持有,在3900元/吨附近空头平仓。 风险提示: 需求大幅上涨。 原油出现大幅反弹 建投视角 01供需状况 1、PX供需状况 本周PX国内开工率为72.9%,环比上涨2.1%;亚洲开工率为69.7%,环比上涨1.1%。  PX10月进口84.7万吨,环比下降9%。PX进口下移。  本周PX和石脑油价差上涨至206美元/吨,较上周上涨35.63美元/吨,涨幅20%。PX-MX价差在126美元/吨,比上周上涨10美元/吨,涨幅9%。  2、PTA供需状况 本周国内PTA周均产能利用率63.7%,较上周下跌0.3%。本周PTA库存189.3万吨,较上周小幅上涨2.32%。  本周PTA现货加工价差455元/吨,较前一周上涨16元/吨。盘面加工价差为405元/吨左右,较前一周上涨30元/吨。  3、EG供需状况 本周国内乙二醇行业平均开工负荷率56%,较上周下跌0.12%。其中煤制乙二醇平均开工负荷率38.56%,比上周下跌0.77%。  华东主港地区MEG港口库存约96.1万吨,环比上期上涨7.3万吨,涨幅8.22%。到港预报13.7万吨,环比减少8.3万吨,跌幅38.7%。到港预报有所回落,后期港口库存可能继续下降。  截至12月22日,油制EG(现货)利润在-1404元/吨,上涨10元/吨。盘面利润:-1249元/吨,上涨121元/吨。  Eg进口利润为-142元/吨,比上周下跌102元/吨。国内现货/美湾为1.40,下跌0.04;国内现货/西北欧为0.81,下跌0.03。  4、聚酯供需状况 本周下游开工普遍下跌。聚酯开工67.9%,较上周下跌1.3%。直纺短纤负荷为76.6%,与上周持平。长丝负荷为51.9%,环比下跌2.0%。聚酯瓶片负荷为76.5%,环比上周下跌6.9%。   下游库存普遍回落。涤纶POY库存指数18.6,环比下跌4.4;涤纶FDY库存指数19,环比下跌3.7。涤纶DTY库存指数18,环比下跌6.3。涤纶短纤库存指数11.3,环比下跌0.3。   涤纶长丝利润普遍回落。POY利润为-142元/吨,下跌41元/吨,FDY利润-25元/吨,下跌10元/吨;DTY利润300元/吨,下跌10元/吨。  其他终端产品利润涨跌互现。短纤利润为160元/吨,较上周上涨3元/吨。瓶片利润为165元,较上周下跌77元/吨。  5、织造开工和库存 本周织机开机率为58,环比上涨11。江浙加弹机开工率为65,环比上涨13。  坯布库存指数为38,环比下跌0.2;中国轻纺城(4.51 +0.00%,诊股)7日平均成交量649万米,环比上周下跌164万米,跌幅20%,主因疫情政策开放后感染人数激增导致。  02价差利润汇总 1、PTA上游价差利润 本周石脑油原油价差为22美元/吨,环比上周下跌10美元/吨。本周PX和石脑油价差在328美元/吨左右,较上周上涨46美元/吨。  2、PTA价差利润 Pta的加工价差均有上涨。现货价差上涨16元/吨至455元/吨。盘面价差上涨30元/吨至403元/吨。  PTA的主力基差455元/吨,环比上周上涨16元/吨;主力-远月为30元/吨,环比上周上涨10元/吨。  3、EG价差利润 现货的各套装置亏损1100-3600元/吨之间,乙烯制亏损最低,在1176元/吨。煤制亏损最大,在3503元/吨左右。盘面亏损是在1000-2600元/吨之间。装置的亏损普遍收窄。  EG的基差上涨,主力基差下跌117元/吨至-143元/吨;主力与远月的价差上涨2元/吨至210元/吨。EG进口利润下跌102元/吨至-142元/吨。  4、短纤利润 本周短纤的期现货同涨,但期货涨得更多,故基差回落,基差相比上周下跌154元/吨至-73元/吨。 纱线利润均有下跌。纯涤纱利润-207元/吨,相对前期下跌150元/吨。涤棉纱利润572元/吨,相对上周下跌10元/吨。涤粘棉纱利润105元/吨,相对前周下跌93元/吨。    |

|

|  |

|