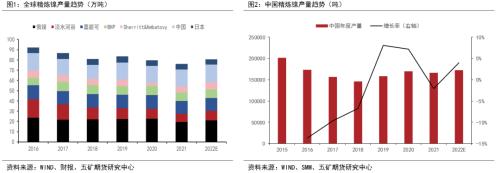

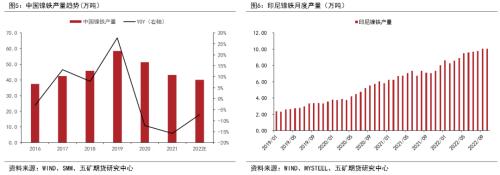

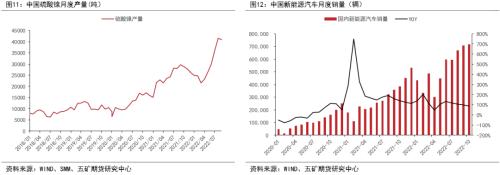

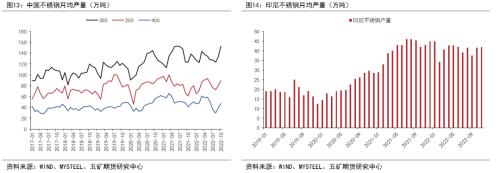

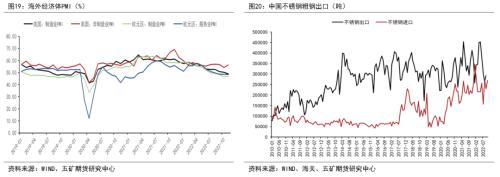

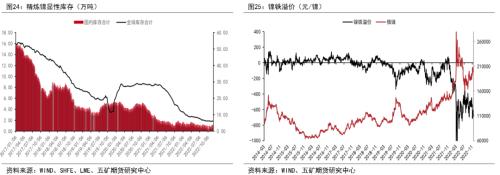

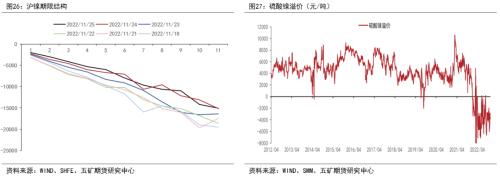

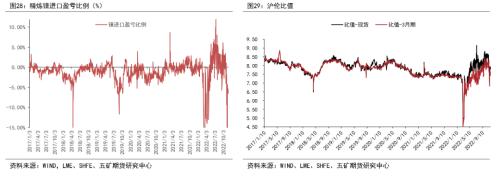

来源:五矿期货微服务 01 年度评估 供应:2022年和2023年原生镍供给分别增长17.3%和12.7%,绝对增量分别为44万吨和38万吨。其中NPI贡献增量25万和19万金属吨,精炼镍复产贡献6.3万和4.6万金属吨,MHP等中间品合计增量增至16万和14.4万金属吨。 需求:2022年原生镍需求增速降至4%或10.5万金属吨,其中新能源硫酸镍需求拉动9.5万金属吨,不锈钢消费拉动1万金属吨。2023年原生镍需求增速预计回升至12%以上,其中新能源和不锈钢消费需求增量分别回升至15万和20.5万金属吨。 平衡表&;;库存:预计镍供需平衡2022年过剩20万金属吨,2023年过剩量维持在22万金属吨附近,镍元素平衡或全面过剩。 趋势:23H1印尼中间品高冰镍和MHP项目持续投产,供应环比增加明显,叠加国内消费淡季和海外经济衰退驱动镍需求环比回落,精炼镍供应或转为过剩状态,库存见底回升概率较大,参考历史纯镍对镍铁溢价走势,沪镍价格重心大概率回归150000~160000元/吨区间。 国内价差:23H1全球精炼镍可交割库存大概率低位回升,期限Back结构缩小趋势不变。若23H2国内经济复苏预期持续强化,沪镍期货合约期限结构或转为Contango结构。 套利:国内硫酸镍生产对精炼镍需求降低,但国内可交割库存低位和国内经济复苏预期仍将驱动精炼镍进口窗口打开,23H1精炼镍进口量环比低位平稳回升,进口盈利比例和沪伦比值波动回升 02 2022年原生镍基本面回顾 供给-精炼镍  回顾2022年,尽管国际政治事件扰动,但疫情影响矿山生产活动趋缓驱动全球精炼镍供给逐步复苏,产出增长合计超过6.28万金属吨,其中中国精炼镍产量小幅增0.6万吨,海外精炼镍增产5.68万吨。根据上海有色网SMM统计,预计2022年中国精炼镍累计产量17.2万吨,同比增4%。海外精炼镍矿山方面,俄镍,安巴托维和淡水河谷Vale矿山增产最大,合计增产超过4.12万金属吨。  根据上海有色网统计,1~10月我国精炼镍累计产量同比增5.5%至14.25万吨,主要因为国内精炼镍低库存和新能源汽车需求韧性。进出口方面,根据海关总署统计,1~10月我国精炼镍累计净进口量13.08万吨,同比下降37.5%,精炼镍进口量下降原因主要随着22H2镍湿法中间品和高冰镍进口量同比大幅增长,新能源端精炼镍需求被持续替代。 供给-镍铁  回顾2022年,预计全球镍铁供给增加量为25万金属吨,其中印尼继续成为镍铁主要增长贡献国,根据上海钢联(26.04 -11.85%,诊股)统计,2022年印尼镍铁累计产量112万吨,同比增长33%或28(11.8是旧产能,26.2新增产能释放)万吨。国内疫情和海外通胀影响终端需求,国内镍铁产销均承压,根据上海有色网统计,2022年中国镍铁累计产量40万吨,同比下降7.4%或3.2万吨。  根据上海有色网统计,1~10月我国镍铁累计产量33.94万吨,同比减7.4%,主要是受到国内疫情和经济周期下行持续影响不锈钢供需。此外,高镍价驱动低成本印尼镍铁产能持续释放,镍铁进口量大幅增长挤压国内镍铁产量。根据海关总署和上海钢联统计,1~10月我国镍铁累计净进口量468万实物吨,同比增长50.97%;1~10月印尼镍铁累计产量93万吨,同比增36%。 供给-中间品  根据海关总署统计,1~10月我国MHP累计净进口量71.24万吨,同比增长118%;1~10月我国高冰镍累计净进口量12.29万吨,同比增长687%,中间品进口量大幅增长原因主要是22年印尼镍湿法中间品和高冰镍产线投产进度开始加速。预计2022年全年高冰镍和MHP合计供给增加量为16万金属吨。 需求-新能源汽车  回顾2022年,尽管国际冲突事件影响海外新能源汽车需求,但国内新能源汽车产销维持稳定增长,预计全球电动乘用车销量同比增62%至1000万辆,其中中国新能源(4.18 +0.48%,诊股)汽车销量同比增90%至670万辆。在电动车终端产销高增长背景下,中游硫酸镍产量维持较高增速驱动原生镍需求。根据上海有色网统计,2022年中国硫酸镍产量同比增长30%,带动原生镍需求增量9.5万金属吨。 需求-不锈钢  回顾2022年,因国内疫情波动和全球通货膨胀因素,不锈钢消费受到抑制驱动产量回落。根据ISSF和上海钢联统计,2022年全球不锈钢产量持平至5829万吨,其中中国产量同比下降1.2%至3270万吨,印尼不锈钢产量同比持平至494万吨。全球不锈钢共拉动原生镍消费增量1万金属吨。 03 2023年原生镍基本面展望 供给-精炼镍  展望2023年,高镍价和精炼镍低显性库存大概率驱动精炼镍矿山继续提高开工率至满产水平,预计全年增产达到4.6万金属吨。 根据海外精炼镍矿山上市公司披露的23年生产计划,各大矿山仍有不同程度的增产计划。其中四大矿山合计增产2.25万吨,包括Glencore1万吨和俄镍1.25万吨。此外,First quantan矿山复产再释放增量1.35万吨,而华友新投产2万吨电解镍产能将带来1万吨供给增量。 供给-镍铁&;;高冰镍  尽管2023年印尼NPI新增产线数量边际回落,但我们预计印尼NPI新增产能产量增量仍达到14.6万金属吨。新增产能方面,我们预计印尼青山新投产14条产线,印尼德龙三期新增产线8条,印尼力勤等企业继续投产剩余产线合计12条,叠加2022年投产产能在2023年释放NPI增量4.28万金属吨,则2023年印尼NPI合计增量或达到18.9万吨。 高冰镍方面,随着受影响推迟投产的华友钴业(59.10 -3.18%,诊股)和中伟股份(70.92 -2.52%,诊股)印尼火法高冰镍项目在23H1投产,我们预计将贡献原生镍供应增量至少6.5万金属吨。 供给-MHP  高镍价和景气度维持的新能源电动车产业链用镍需求驱动下,印尼镍钴湿法中间品MHP投资热度不减。我们预计2023年全球MHP产量增加量为7.9万金属吨;其中华友钴业已投产的华越项目继续释放增量2万吨,新投产的华飞项目贡献3万金属吨增量;此外,格林美(7.59 -1.17%,诊股)的青美邦一期3万吨新增产能和力勤OBI二期1.8万吨新增产能分别贡献产量增量2万金属吨和0.9万金属吨。 需求-新能源汽车  随着电动车销量渗透率的逐步提升,叠加海外通货膨胀和货币紧缩导致经济衰退周期的来临,全球电动车销量增速或继续下降,但从结构上看,由于中国政府延长了电动车购置税减免以及美国政府加码补贴电动车消费,2023年两国电动车销量增量仍值得期待。根据乘联会等机构预测,悲观假设下2023年中国和全球新能源汽车销量达到850万辆和1300万辆,同比分别增长27%和30%。 需求-硫酸镍&;;原生镍  尽管全球新能源汽车销量增速下降,但我们预计随着高镍化渗透率加速和前驱体产能释放加速继续驱动原生镍消费增速维持。根据上海钢联统计和上市公司出货量披露,2022年1~10月中国三元前驱体累计产量同比增长34%至67.8万吨,预计22年、23年产量同比分别增长36%、35%至84万吨和114万吨。因此,新能源电动车产业链有望拉动原生镍消费增量15万金属吨。 需求-不锈钢  不锈钢需求方面,由于通胀超预期和货币政策超预期紧缩,海外经济体或进入经济衰退周期,因此海外需求或持续承压,我们预计国内不锈钢净出口和海外不锈钢生产或同环比萎缩。  不锈钢国内需求方面,随着公共卫生事件政策优化、房地产行业稳定政策出台和预期经济刺激政策推出,中国经济或从23Q2开始强劲复苏。 根据IMF的经济预测,预计全年国内名义GDP增速或达到5.5%,国内不锈钢需求增速或同环比显著回升。  若国内公共卫生管理政策持续优化和经济周期企稳回升,我们预计中国不锈钢产量将有望受益并重启增长趋势。考虑到2021年~2023年中国和印尼分别投产300系338万吨和200万吨新增产能,乐观预计2023年中国和印尼不锈钢粗钢产量合计同比增长316万吨。因此中国和全球不锈钢产量同比分别增6.5%和5.4%至3370万吨和6145万吨,拉动原生镍消费增量20.5万金属吨。 需求-平衡表  综合2022年和2023年的原生镍供需分析,2022年和2023年原生镍整体平衡持续供过于求。 2022年原生镍供给增长17%,主要由印尼NPI和MHP、高冰镍中间品大规模投产推动。原生镍需求增长3.93%,其中新能源硫酸镍原生镍需求增量贡献绝大部分比例。镍元素供需平衡从2021年的短缺10万吨转为过剩20万金属吨。 2023年原生镍供应增长降至12.7%,主要是由于印尼镍铁供应增速放缓。原生镍需求增速回升至12.8%,其中国内经济复苏或推动不锈钢需求显著回升。镍元素供需平衡维持在20万吨金属吨附近。 04 策略展望 策略-单边趋势  截止12月2日,上期所+LME+保税区可交割库存累计下降5.16万吨至6.2万吨,主要原因是需求端新能源汽车产业链较高景气度背景下用镍需求增速不减以及印尼华科和中伟等中间品项目推迟投产导致硫酸镍原料供应仍有缺口。但从供需平衡表推演观察,随着计划中的华友、中伟和格林美等企业中间品高冰镍和MHP项目在23H1投产,预计合计带来5万吨的供应环比增量,叠加23H1国内消费淡季和海外经济衰退驱动镍需求环比回落,精炼镍供应或转为过剩状态,库存见底回升概率较大。 此外中国经济增速回升波折和海外经济体衰退持续仍影响镍铁和不锈钢需求,基本面偏弱下镍铁延续大幅过剩趋势。因此23H1镍元素大概率转为全面过剩状态,精炼镍累库预期下镍价下行压力较大。参考历史纯镍对镍铁溢价走势,沪镍价格重心大概率回归150000元/吨~160000元/吨区间。 策略-国内价差  价差角度看,由于22H2精炼镍去库幅度环比放缓,沪镍Backward期限结构逐步缩窄。 随着新能源硫酸镍原料供需缺口继续缩窄,叠加精炼镍价格高位硫酸镍用纯镍需求持续走弱,23H1全球精炼镍可交割库存大概率低位回升,期限Back结构缩小趋势不变。若23H2国内经济复苏预期持续强化,沪镍期货合约期限结构或转为Contango结构。推荐关注近远月价差反套机会。 策略-套利  进出口套利方面,尽管国内硫酸镍生产对精炼镍需求持续降低,但国内可交割库存低位和国内经济复苏预期仍将驱动精炼镍进口窗口打开,我们认为23H1精炼镍进口量环比低位平稳回升,进口盈利比例和沪伦比值呈现波动回升状态。 另一方面,海外精炼镍产能开工率提升和新能源硫酸镍原料中间品增加,海外精炼镍供应过剩趋势不变,若海外宏观和产业政策风险下降,进口亏损扩大和沪伦比值持续向下概率较低。 |

|

|  |

|

微信:

微信: