国内动力电池行业新贵瑞浦兰钧终于吹响了IPO号角。

投资家网获悉,瑞浦兰钧正式向港交所递交招股说明书,拟主板挂牌上市,摩根士丹利和中信证券担任联席保荐人。这意味着,国内最后一家动力电池装车量TOP 10企业也要加入上市公司阵营了。

截至IPO前夕,瑞浦兰钧的估值已达248亿人民币,跻身独角兽公司行列。在瑞浦兰钧的身后,站着全球最大镍生产商青山集团。倘若瑞浦兰钧本次顺利上市,现年64岁的“镍王”项光达,将迎来人生中第一个IPO。

一

瑞浦兰钧成立于2017年,专注于动力和储能锂离子电池产品。其中,动力电池产品包括磷酸铁锂电池产品及三元锂电池产品,储能电池产品则为磷酸铁锂电池产品。

目前,瑞浦兰钧已形成“动力+储能”双黄金发展赛道。公司主要产品为方型铝壳刀片磷酸铁锂电池和三元电池,面向乘用车、商用车、工程机械及储能等领域。

从成长速度来看,瑞浦兰钧堪称行业内的一匹黑马。2019年至2021年,瑞浦兰钧电池产品的销售量从0.22GWh增至3.30GWh,复合年增长率高达287.3%;2022年上半年,其销售量进一步增长至4.70GWh。

根据弗若斯特沙利文报告,在2021年中国十大锂离子电池制造商中,瑞浦兰钧自2019年至2021年按新能源应用的锂离子电池安装的复合年增长率计排名第一。

在动力电池市场,瑞浦兰钧客户群体覆盖了上汽、一汽、东风乘用车、吉利、东风日产、PSA(雪铁龙汽车)、上通五菱等传统车企,以及领跑、威马、哪吒等新势力车企,并获得smart、沃尔沃、极氪等多品牌车型定点,与国际顶级车企进行了多个项目的合作。

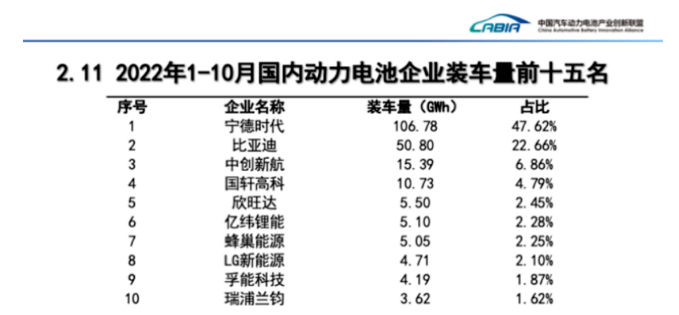

在大量优质客户的支持下,瑞浦兰钧在2020年7月首次闯入国内动力电池装机量前十。此后,瑞浦兰钧装机量开启加速度,稳居国内前十。2022年前10个月,瑞浦兰钧在国内动力电池企业装车量排名第十。

在储能板块,瑞浦兰钧先后开发50Ah、72Ah、100Ah、150Ah、205Ah、230Ah、280Ah系列产品,覆盖了从规模储能、工商业储能、户用储能等诸多应用领域需求。此外,公司推出面向工商业和大规模储能的新一代产品——320Ah储能升级产品,将于2023年第二季度开售。

伴随产能爆发,瑞浦兰钧的营收大幅攀升。2019年至2021年,瑞浦兰钧的营收分别为2.33亿元、9.07亿元、21.09亿元,复合年增长率为200.7%;2022年上半年,瑞浦兰钧的营收从2021年同期的6.66亿元增加503.5%至40.17亿元,已接近2021年营收的两倍。

快速崛起的瑞浦兰钧,自然不乏资本垂青。企查查信息显示,瑞浦兰钧迄今已完成3轮融资,投资方包括上柴动力、上汽投资、鼎信创投等。在最近一轮融资过后,瑞浦兰钧的估值为248亿人民币,跻身独角兽公司行列。

瑞浦兰钧手握多个项目大单,产能扩张成为首要任务。目前,瑞浦兰钧正在筹备或新建多个生产基地,预计到2023年底的按年总产能将超过70GWh。

瑞浦兰钧表示,公司立下2025年全球动力电池企业TOP4、市场份额10%的目标,2026年产能将遍布国内及海外,在上海、温州、佛山、柳州、西南等多地建立起研发及生产中心。

与此同时,瑞浦兰钧还在筹划出海扩产。2023年,瑞浦兰钧计划启动北美、欧洲、东南亚等地区的海外研发销售和生产为一体的基地建设。

仅在2021年,瑞浦兰钧相继在佛山、温州投建生产基地。其中,公司在温州投建的项目将于2026年完成投资,2027年全面投产,规划产能为100GWh,计划总投资约300亿元。达产后总产值将超1000亿元,上下游配套产业园区达产后年产值有望达500亿元。

二

瑞浦兰钧踌躇满志,背后离不开全球最大不锈钢制造商和镍生产商青山集团的支持,更离不开“镍王”项光达的运筹帷幄。

项光达,1958年出生于浙江省温州市龙湾沙城镇的一个普通工人家庭。众所周知,温州人善于经商,作为土生土长的温州人,项光达也极具经商天赋,并且摸准了时代发展的脉搏。

1988年,项光达放弃国企的“铁饭碗”,与亲戚合伙创办了浙江瓯海汽车门窗制造公司,以汽车门窗业务起家,赚到了人生的第一桶金。

在回忆这段创业经历时,项光达颇为自豪地表示,“只要是中国生产的有汽车门窗的车,十辆中有七八辆(的门窗)都是我们生产的。”

1992年,项光达去德国考察,发现汽车门窗附加值较低,很难有大的突破。而当时中国不锈钢的产量非常低,90%都是通过进口来满足。项光达大脑中灵光一现,“如果我能做出来(不锈钢),肯定不怕没销路。”

说干就干!同年,项光达参与成立了浙江丰业集团,正式踏入不锈钢行业。这家公司也是中国最早的民营不锈钢生产企业之一。1998年,项光达创立浙江青山特钢,中国不锈钢行业开启了“青山时代”。

2005年前后,包括中国在内的全球钢铁市场逐渐出现产能过剩势头。2005年至2018年,中国规模以上钢铁企业倒下一半,钢铁产业面临前所未有的危机,然而在长达十多年的去产能周期中,项光达坚守主业,不放弃也不等死。

在不锈钢生产原料中,成本占比最高的并非铁矿(795, -29.50, -3.58%),而是起到耐高温腐蚀作用的镍金属。中国作为第一产钢大国,消耗了全球56%的镍,但八成以上依赖进口。国际上生产镍金属的巨头公司抓着中国“薅羊毛”,动辄提价,把国内钢铁行业利润压缩到不足4%。

2008年金融危机时,项光达果断出手,主导青山集团抄底世界最大的镍矿出口国印度尼西亚,成功拿下当地4.7万公顷的红土镍矿开采权。接下来几年,又跑到俄罗斯、印度、津巴布韦等国买矿建园。就这样,青山集团逐步成长为全球最大的不锈钢制造商和金属镍生产商。

2019年至今,青山集团连续三年入围《财富》世界500强。2021年,青山集团以424.481亿美元的营收位列榜单第279名。与此同时,青山集团在2021年中国企业500强榜钢铁相关企业中排名第6,在民营钢企中位列第1。

作为青山集团的创始人,项光达也迎来了财富暴涨。在2022年胡润全球钢铁富豪榜上,项光达以275亿人民币的身家位列第七,被业内尊称为“镍王”。

依托丰富的上游资源优势,青山集团于2017年开始进军新能源行业,意图建立从矿产资源开采到电池应用的全产业链,瑞浦兰钧应运而生。

股权穿透后发现,项光达是瑞浦兰钧的最大股东兼实控人。倘若瑞浦兰钧此番顺利登陆港交所,现年64岁的“镍王”项光达,将迎来人生中第一个IPO。

三

在新能源电池制造领域,瑞浦兰钧是青山集团投资布局的首家企业,青山集团也成为瑞浦兰钧发展的重要推手。在青山集团和“镍王”项光达的强大背书下,瑞浦兰钧以黑马之姿在国内动力电池行业闯出一片天地。

不过,瑞浦兰钧尚未实现盈利。2019年至2021年,瑞浦兰钧的净亏损分别为1.1亿元、5328万元、8亿元。2022年上半年,其亏损额已达7亿元,接近去年的总亏损额。而过去三年半,瑞浦兰钧累计亏损超16亿元。

但瑞浦兰钧似乎一点不慌。毕竟,青山集团拥有全球最大的不锈钢和镍业务,并通过直接控制或股权投资,对锂离子电池行业产业链上的多个范畴进行战略性扩张,包括开采和精炼镍、锂及钴以及生产正极材料、负极材料、隔膜和电解液。

作为镍王的“亲儿子”,瑞浦兰钧一出生就站到了巨人的肩膀上,可以充分利用青山集团在锂离子电池产业链上游的各种战略努力,还能受益于青山集团在快速产能扩张、大规模生产和供应链管理方面的经验。

瑞浦兰钧表示,此次IPO上市所募资金将主要用于锂电池产能扩张;先进锂电池、材料及生产工艺的研发;以及偿还银行贷款等方面。

在技术创新上,瑞浦兰钧当前的研发重点主要面向问顶技术、ET电芯、多功能储能集装箱、半固态方形电池以及钠离子电池等五大方向。

截至最后实际可行日期,瑞浦兰钧拥有1712项专利申请,其中包含503项发明专利和36项外观设计专利;同时,已获授848项专利,其中在2022年获授628项专利。

当前,技术攻关与扩大生产是瑞浦兰钧的两大发力点。通过IPO上市募资扩大生产及加大研发力度,无疑可以帮助瑞浦兰钧走得更快更远。

实际上,有此想法的并非瑞浦兰钧一家。自2022年下半年以来,国产动力电池行业冲击资本市场的节奏明显加快。

今年10月,第一梯队成员中创新航在港交所主板上市,成为港股首家动力电池企业,获得资金热捧,公司总市值一度超过680亿港元。

在中创新航带动下,第二梯队成员也跃跃欲试。今年7月和11月,位于第二梯队的国轩高科和欣旺达先后在瑞士证券交易所实现二次上市。

紧随其后,第三梯队成员也动了起来。今年11月,蜂巢能源科创板IPO申请获受理。如今,瑞浦兰钧也吹响了IPO号角,国内动力电池装车量TOP 10企业或将齐聚资本市场。

国内动力电池企业争相恐后冲向资本市场,或与行业内产能扩张息息相关。目前,国内动力电池行业头部效应明显,宁德时代和比亚迪占据四分之三的市场份额,其他玩家共同瓜分剩余的四分之一。

如本文的主角瑞浦兰钧,虽然装机量排名行业第十,但其市场份额仅有1.56%。在宁德时代和比亚迪两大巨头遥遥领先的竞争格局下,加大募资扩产才有可能保住当前的市场地位。

况且,其他竞争对手也没有闲着。根据规划,到2025年,宁德时代的目标产能是670GWh,比亚迪和蜂巢能源则为600GWh,中创新航和国轩高科的产能规划分别为500GWh、300GWh。

这标志着,国内动力电池行业竞争,已经从一级市场蔓延至二级市场。就算瑞浦兰钧如愿上市,仍将面临激烈的外部竞争,更加精彩的新剧目,已经徐徐拉开帷幕。 |

|

|  |

|

微信:

微信: