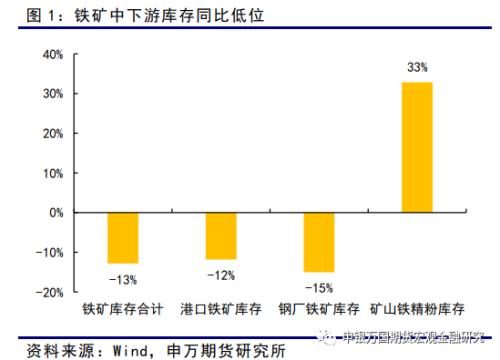

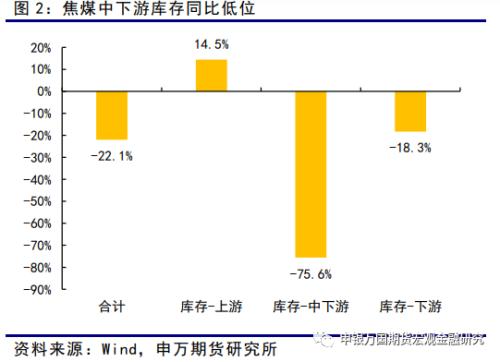

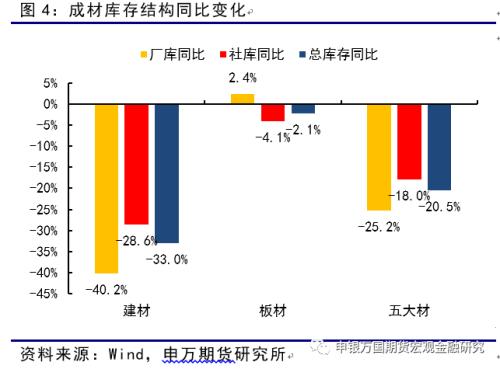

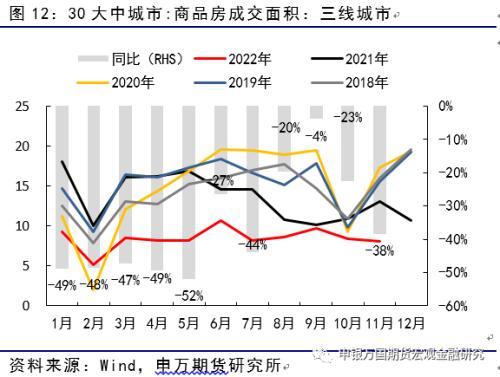

来源:申银万国期货宏观金融研究 摘要 本轮黑色集体反弹我们认为是在产业链整体库存低位,且库存结构集中于上游的环境下,由预期好转、投机补库需求部分回归所带动的一轮基差修复。 从目前的盘面估值上看,黑色各品种的基差都已经明显收窄,炉料盘中甚至一度出现小幅的升水,盘面钢厂的利润也在不断被挤压。盘面进一步向上突破或将对现货价格的上涨提出更高的要求。 鉴于目前钢厂处于历史低位的炉料库存,在春节前的冬储补库或在所难免,这也是目前多头拉涨近月盘面的支撑所在。在终端需求没有发生季节性回落、钢厂利润仍支持冬储补库之前,盘面近月炉料的驱动偏向上。 金融支持16条重点解决的国内贷款和自筹资金这两项,合计占比45%,另外55%来自于销售挂钩的回款。所以居民端预期的回暖,以及加杠杆意愿的抬升也是地产修复的必要条件。但商品房高频成交数据在11月并不乐观,总口径、一线、二线、三线同比分别-29%、-23%、-23%、-38%。 随着时间的推移,地产链条、以及整体的宏观经济环境会逐步走出谷底。但居民端对地产预期的改善并非朝夕间就能转变,且资金的状况的缓解,到黑色终端需求的改善也需要时间传导。在交易预期好转的过程中,需要时刻警惕现实端匹配不足的风险。另外考虑到钢厂利润整体仍受到压制,反弹后中长期的走势我们仍偏谨慎对待。 正文 01 货源集中于上游,低库存下预期拉升价格 10月底至今,在经历了前一轮的负反馈下跌后,在美联储加息节奏放缓、国内疫情管控继续优化、以及房地产金融支持政策的加码等利好的预期推动下,黑色盘面整体再度拉升,前期负反馈阶段累积的基差也开始快速修复。 从供需状况看,成材10月底至今反弹的过程中,在微观上并未看到明显的边际改善。成材依旧处在供需双弱、低库存、低利润的基本面环境下。主导反弹节奏更多的还是在于预期的由弱转强。 总的来说,本轮黑色集体反弹我们认为是在产业链整体库存低位,且库存结构集中于上游的环境下,由预期好转、投机补库需求部分回归所带动的一轮基差修复。  首先从煤焦钢矿各个品种的库存上看,基本均呈现出库存总量绝对值低位,且在价格下跌周期内货源自下而上集中的共性。 截至11月18日,铁矿总库存同比去年同期下降3331万吨(-13%),除了矿山库存同比累积58万吨(+33%)以外,港口、铁矿均同比去年下降,降幅分别为1787万吨(-12%)和1602万吨(-15%)。  与铁矿类似,炼焦煤总库存同比去年同期偏低651万吨(-22.1%),库存货源大部分集中在了上游的煤矿和洗煤厂,两者合计同比去年高出57.8万吨(+14.5%);港口库存同比去年偏低318.3万吨(-75.6%);焦化厂、钢厂库存合计同比去年偏低395.4万吨(-18.3%)。  从焦炭的口径来看,也同样呈现出库存整体偏低的状况下,下游库存向上游转移的趋势。今年6月中下旬起,在焦化厂库存不断累积的同时,中下游港口和钢厂整体库存则处于去库态势。当前焦炭总库存同比去年偏低95.5万吨(-9.4%)。钢厂焦炭可用天数低于去年同期3天左右。  从成材的角度来说,五大材以及各细分品种的库存均在历史偏低水平,由于建材减产较为灵活,库存的压力在五大材中也相对偏小。建材钢厂库存和社会库存分别同比去年偏低40.2%和28.6%。 板材的厂库压力相对较大,同比去年偏高8.6%,但社会库存和总库存较去年偏低4.1%和2.1%。 黑色整体库存,特别是中下游环节库存的去化,体现的是产业链上投机需求的退潮,以及整体参与者在对价格的悲观预期下,主动降低库存风险的市场行为。 02 炉料冬储确定性大于成材,钢厂利润再度压缩

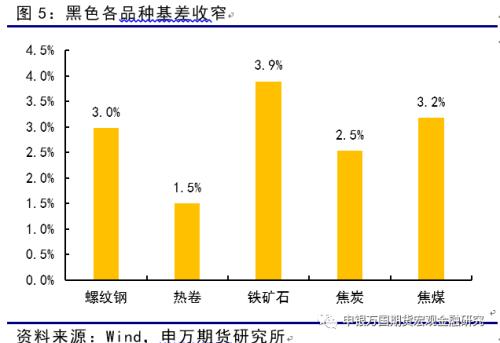

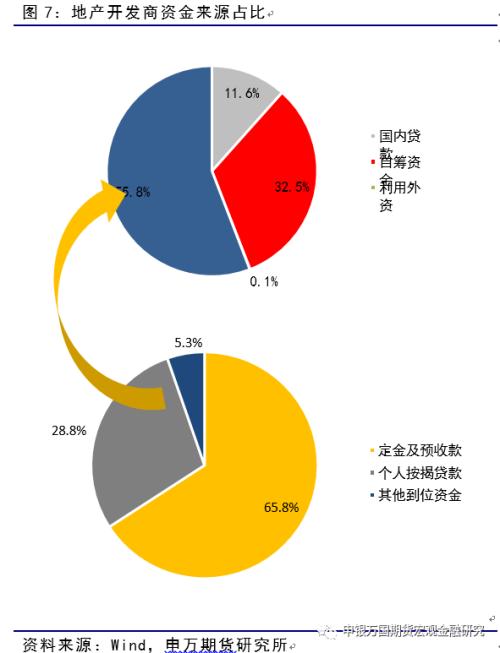

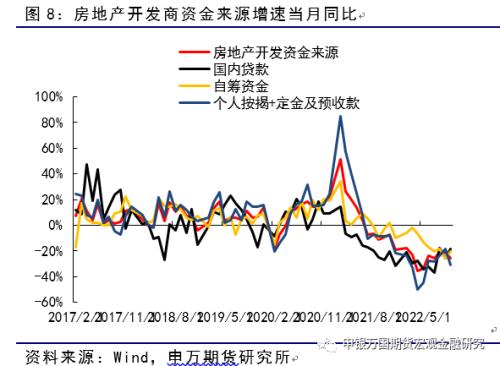

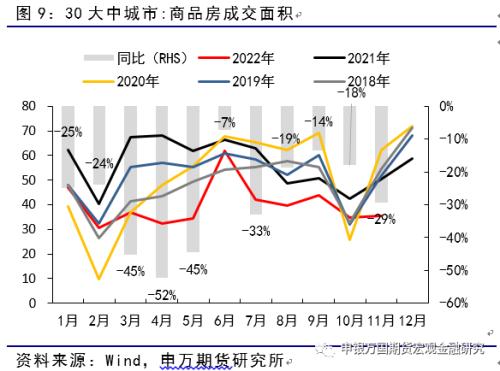

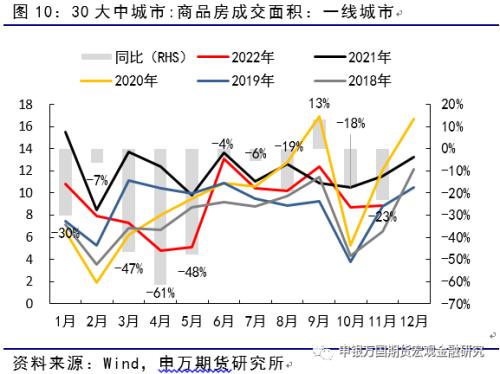

在11月中下旬,接近23年炉料和成材冬储的时间节点,叠加市场对未来预期的由弱转强,黑色各品种的基差均开始收缩修复。而在钢厂利润边际好转的情况下,为了保证高炉生产的连续性,钢厂对炉料的补库的确定性要一定程度高于上中下游贸易商对成材补库的确定性,这也是近期炉料近月合约相对更为强势、基差收窄斜 率更快的原因之一。  从目前的盘面估值上看,黑色各品种的基差都已经明显收窄,炉料盘中甚至一度出现小幅的升水,盘面钢厂的利润也在不断被挤压。盘面进一步向上突破或将对现货价格的上涨提出更高的要求。  在现货成交回暖的推动下,港口铁矿、焦炭率先开启上涨,成本的上移也挤压了长流程的利润。以目前华东地区100元/吨左右的成材即时利润。除非年内终端需求展现出超预期的韧性,成材现货上方价格或将受到持续压制,而铁水增产所能够容忍的炉料现货上涨空间也已经所剩不多。 另一方面,以目前钢厂处于历史低位的炉料库存,在春节前的冬储补库或在所难免,这也是目前多头拉涨近月盘面的支撑所在。在终端需求没有发生季节性回落、钢厂利润仍支持冬储补库之前,盘面近月炉料的驱动偏向上。 但鉴于现实层面需求恢复仍需要时间传导,且钢厂利润整体仍受到压制,反弹后中长期的走势我们仍偏谨慎对待。 03 地产修复预期渐起,系统性好转仍需时间 上周日,央行和银保监共同发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,在政策中提及的16条细则中,对房地产资金来源影响更为直接的部分为国内贷款和自筹资金两项。  房地产开发资金分4项:国内贷款(12%)、自筹资金(33%) 、利用外资(0.1%) 、其他资金(56%) 。其他资金内部又分为定金及预收款(66%)、个人按揭贷款(29%)和其他到位资金(5%),基本即为与地产销售相关的资金部分。 金融支持16条重点解决的国内贷款和自筹资金这两项,合计占比45%,另外55%来自于销售挂钩的回款。  从目前的情况来看,10月国内贷款和自筹资金来源单月同比增速分别为-18.5%和-20.7%,虽然降幅有所收窄,但绝对值仍在进一步恶化。     去年以来,造成黑色终端需求承压的症结之一,就在于地产流动性环境恶化后开发商的主动降杠杆选择,这造成了前端拿地和新开工的缺失,以及黑色终端需求弹性的减弱。当前政策力度的进一步加大将为未来开发商的筹资带来更为宽松的环境,地产链条的系统性修复也或将缓慢开启。 但值得注意的是,资金环境的缓解,到前端需求的回归并非一蹴而就,尤其是在当前开发商土地储备量偏低的环境下。另外,由于销售回款占开发商资金来源的半壁江山,居民端预期的回暖,以及加杠杆意愿的抬升也是地产修复的必要条件。但商品房高频成交数据在11月并不乐观,总口径、一线、二线、三线同比分别-29%、-23%、-23%、-38%。 预期是一把双刃剑,在低库存情况下推动价格的同时,也对后期现实端的表现提出了更高的要求。终端需求即将步入淡季,在炉料基差基本修复的估值下,成材盘面的进一步突破需要现实层面更亮眼的表现。 我们相信随着时间的推移,地产链条、以及整体的宏观经济环境会逐步走出谷底。但居民端对地产预期的改善并非朝夕间就能转变,在交易预期好转的过程中,需要时刻警惕现实端匹配不足的风险。 04 小结 本轮黑色集体反弹我们认为是在产业链整体库存低位,且库存结构集中于上游的环境下,由预期好转、投机补库需求部分回归所带动的一轮基差修复。 从目前的盘面估值上看,黑色各品种的基差都已经明显收窄,炉料盘中甚至一度出现小幅的升水,盘面钢厂的利润也在不断被挤压。盘面进一步向上突破或将对现货价格的上涨提出更高的要求。 鉴于目前钢厂处于历史低位的炉料库存,在春节前的冬储补库或在所难免,这也是目前多头拉涨近月盘面的支撑所在。在终端需求没有发生季节性回落、钢厂利润仍支持冬储补库之前,盘面近月炉料的驱动偏向上。 金融支持16条重点解决的国内贷款和自筹资金这两项,合计占比45%,另外55%来自于销售挂钩的回款。所以居民端预期的回暖,以及加杠杆意愿的抬升也是地产修复的必要条件。但商品房高频成交数据在11月并不乐观,总口径、一线、二线、三线同比分别-29%、-23%、-23%、-38% 随着时间的推移,地产链条、以及整体的宏观经济环境会逐步走出谷底。但居民端对地产预期的改善并非朝夕间就能转变,且资金的状况的缓解,到黑色终端需求的改善也需要时间传导。在交易预期好转的过程中,需要时刻警惕现实端匹配不足的风险。另外考虑到钢厂利润整体仍受到压制,反弹后中长期的走势我们仍偏谨慎对待。 |

|

|  |

|