来源:东证衍生品研究院 报告摘要 走势评级: 国债:震荡 报告日期:2022年11月11日 ★10月金融数据再度走弱 10月金融数据整体走弱,且不及市场预期。中国10月社会融资规模增量为9079亿元,预期16500亿元,前值修正为35271亿元;新增人民币贷款6152亿元,预期8242.3亿元,前值24700亿元;M2同比增长11.8%,预期12%,前值12.1%。数据公布后,国债收益率迅速下行。 结构上看,地产风险和疫情冲击相叠加,居民部门被动储蓄与去杠杆意愿较强,居民短贷和中长贷均同比少增。内需不足导致消费、服务相关的行业举债意愿较弱,虽然基建相关行业企业加杠杆,但不足以扭转信贷指标走弱的大局。除信贷外,政府债券由于今年和去年的错位发行而大幅同比少增。委托贷款和信托贷款大幅同比多增,非标是近期宽信用的重要抓手。财政退潮叠加实体融资需求不强导致M2同比回落,偏低基数下,M1同比下降0.6个百分点至5.8%反映市场预期仍然较弱。 综合10月的通胀和金融等数据来看,我国面临的内生性通缩压力正在增加。市场对于稳增长政策再度发力的预期可能上升,但财政和货币政策分别面临着较多掣肘,落地的可能性不高,准财政政策即使再度发力,也难以扭转市场信心不足、信用收缩的趋势。预计年内信用数据难有明显改观。 ★维持“牛尾”判断,期债上涨空间不大 金融数据公布后,现券利率迅速下行,但市场基本形成了短期内基本面不会明显好转的共识。基本面偏弱可能会使得部分时期宽货币预期发酵,但降息落地可能性小,降准预期即使兑现,利好也较为有限。另外,资金面存在着边际收敛的压力,这进一步制约了债市走强的空间。综合来看,债市走强的空间并不大,多头可继续持有,但不建议继续追多。 ★风险提示: 政策力度超预期。 报告全文 1 10月金融数据再度走弱 10月金融数据整体走弱,且不及市场预期。中国10月社会融资规模增量为9079亿元,预期16500亿元,前值修正为35271亿元;新增人民币贷款6152亿元,预期8242.3亿元,前值24700亿元;M2同比增长11.8%,预期12%,前值12.1%。数据公布后,10年期国债活跃券220019和国开活跃券220215利率下行幅度均超1BP。   10月金融数据再度走弱并不让人意外,由于疫情再度在郑州、广州、兰州等省会城市蔓延,实体经济的活跃度势必再度受到冲击。另外,虽然9月末我国出台了下调首套个人住房公积金贷款利率0.15个百分点等政策,但地产仍然处于困境之中。地产风险和疫情冲击相叠加,居民部门被动储蓄与去杠杆意愿较强、内需不足导致消费、服务相关的行业举债意愿较弱,虽然政府信用扩张带动基建相关行业企业加杠杆,但不足以扭转信用指标走弱的大局。 综合10月的通胀和金融等数据来看,我国面临的内生性通缩压力正在增加。市场对于稳增长政策再度发力的预期可能上升,但财政和货币政策分别面临着较多掣肘,落地的可能性不高,准财政政策即使再度发力,也难以扭转市场信心不足、信用收缩的趋势。预计年内信用数据难有明显改观。 2 居民加杠杆意愿极低,基建融资独木难支,财政退潮流动性收缩 受疫情冲击、地产深陷困境的影响,市场预期转弱,信贷数据明显走弱。10月新增人民币贷款6152亿元,同比少增2110亿元。 从结构上看,居民是拖累信贷增长的主要部门。10月居民部门新增贷款为-180亿元,同比少增4827亿元。其中,居民新增短贷和中长贷款分别为-512亿元和332亿元,分别同比少增938和3389亿元,这分别反映了居民消费以及购房意愿的疲弱。疫情持续冲击之下,居民部门的收入增速明显下降,更重要的是收入何时正常化存在着较多不确定性,而必选消费、还债等支出压力是刚性的,这种情况下,居民部门主动还贷,并开始压缩可选消费品的支出。另外,地产端“烂尾楼”问题并未得到完全解决,叠加部分房企降价促销售回笼资金,居民对于地产的信心尚未得到重塑,举债购房的意愿非常低。  企业部门的信贷表现较为分化。10月企业部门新增贷款为4626亿元,同比多增1525亿元。新增票据融资和企业中长贷表现较强,分别为1905和4623亿元,分别同比多增745和2433亿元。10月末票据利率再度大幅下行,指向商业银行又复票据冲量。准财政政策正在落地生效,基建相关企业融资意愿相对较强,企业中长贷表现超季节性。但企业短贷表现较差,新增信贷规模为-1843亿元,同比少增1555亿元,这可能与前期大量信贷到期有关。疫情冲击之下,消费、服务相关行业的企业修复自身资产负债表的意愿超过了扩大融资规模并支出的意愿。从企业性质来看,三季度私营工企的资产负债率整体下降,且1-9月,私企累计投资增速仅为3.4%,远远低于固定资产投资增速,上述数据说明私营企业去杠杆意愿相对较强。 企业部门的信贷表现较为分化。10月企业部门新增贷款为4626亿元,同比多增1525亿元。新增票据融资和企业中长贷表现较强,分别为1905和4623亿元,分别同比多增745和2433亿元。10月末票据利率再度大幅下行,指向商业银行又复票据冲量。准财政政策正在落地生效,基建相关企业融资意愿相对较强,企业中长贷表现超季节性。但企业短贷表现较差,新增信贷规模为-1843亿元,同比少增1555亿元,这可能与前期大量信贷到期有关。疫情冲击之下,消费、服务相关行业的企业修复自身资产负债表的意愿超过了扩大融资规模并支出的意愿。从企业性质来看,三季度私营工企的资产负债率整体下降,且1-9月,私企累计投资增速仅为3.4%,远远低于固定资产投资增速,上述数据说明私营企业去杠杆意愿相对较强。   社融数据同样走弱。10月社会融资规模增量为9079亿元,同比少增7097亿元,社融存量同比为10.3%,较前值下降0.3个百分点。 社融数据同样走弱。10月社会融资规模增量为9079亿元,同比少增7097亿元,社融存量同比为10.3%,较前值下降0.3个百分点。 除信贷走弱外,政府债券和未贴现银行承兑汇票是社融主要的拖累项。10月新增政府债券为2791亿元,同比少增3376亿元,去年四季度我国大量发行地方政府债券,以图依靠政府信用带动流动性扩张,而今年四季度政府债券的发行基本接近尾声,这种错位导致了政府债券大幅同比少增。未贴现银行承兑汇票增额为-2157亿元,同比少增1271亿元,这可能与大量的表外票据转回表内有关。   委托贷款和信托贷款成为社融的主要支撑项。新增委托贷款和信托贷款规模分别为470亿元和-61亿元,分别同比多增643亿元和1000亿元。经验上看,委托贷款和信托贷款往往投入基建和地产相关领域,当前的增量可能与基建相关企业融资需求较强相关。值得注意的是,委托贷款已经连续四个月正增长并同比多增,这说明非标也是本轮稳信用的重要抓手。另外,新增信用债逐渐走出了季节性低位的区间,而11月地产“第二支箭”开始发力,预计未来信用债融资状况或将缓慢好转。 M1同比为5.8%,较前值下降0.6个百分点。财政因素的退潮可能是M1同比大幅下降的一个原因,另外值得注意的是,去年的基数实际上偏低,这反映了当前企业资金活性化程度较差。M2同比增长11.8%,前值12.1%,同样,随着财政净投放的逐渐降低,而实体的融资需求并未明显增加,M2的增速开始下降。M2-M1剪刀差小幅走阔,反映市场预期恶化。结构上看,居民存款同比多增接近7000亿元,居民部门被动储蓄的意愿较强。 综合来看,当前我国实体部门呈现出了类似资产负债表衰退的特征,内生性通缩压力正在上升。解决当前问题的关键是重塑市场信心,为市场提供经济活动能够稳定持续的预期。虽然当前我国防疫政策在坚持“动态清零”的基础上不断优化,但预期的修复仍然需要较长时间。另外,宏观政策对冲经济下行压力也能提振市场信心,但当前货币和财政均面临着较多掣肘:出口增速下降,人民币汇率贬值压力尚未完全释放,年内降息可能性低;此前大规模的留底退税、增加支出叠加土地财政收入缩水使得财政基本面恶化,且临近年末,预计难有大规模的增量财政政策出台。年内的金融数据可能均会表现偏差。 3 维持“牛尾”判断,期债上涨空间不大 基本面的悲观预期已经接近打满。金融数据公布后,现券利率迅速下行,但在基本面上,市场基本不存在预期差。随着气温转低,新冠疫情再度散发的可能性明显增加,而中央多次强调坚持“动态清零”政策,即使防疫措施边际优化,经济基本面也会受到较为明显的冲击。另外,地产面对的问题本质上是如何去杠杆,预计短期内地产困境难以反转。 基本面偏弱可能会使得部分时期宽货币预期发酵,但降息落地可能性小,降准预期即使兑现,利好也较为有限。1年期MLF利率是10Y国债收益率的锚,在政策利率不变的情况下,债券利率很难打开下行的空间。今年二季度疫情冲击下经济时速,但由于央行未降息,国债并未显著走强;而三季度各项指标较二季度边际改善,但央行超预期降息,期债由此大幅上涨。近两个月美联储持续加息,为防止汇率大幅贬值,我国央行很可能避免与海外直接冲突,这决定了利率下行的空间是有限的。降准存在一定逻辑上的必要性,但当前降准的意义只在于在短期内缓解资金利率的进一步上行压力,利好有限。 资金面存在着边际收敛的压力,这进一步制约了债市走强的空间。财政因素退潮,资金面正在边际收敛,未来影响资金利率的主因将逐渐切换到货币端。央行如何对冲资金缺口可能决定了未来资金面如何变化。11月有1万亿元的MLF到期,如果央行仅采用MLF续作的方式,那么资金面将维持收敛态势;而如果央行降准,那么降准后的短期内资金面收敛的压力将会得到一定缓解。但无论降准与否,中长期资金面边际收敛的方向都是比较明确的。 综合来看,债市走强的空间并不大,多头可继续持有,但不建议继续追多。另外,由于基本面和资金面的变化相对背离,而10Y-1Y国债利差处于2020年以来90%的分位上,或可择机进行交易收益率曲线变平。 4 风险提示 政策表态超预期。 |

|

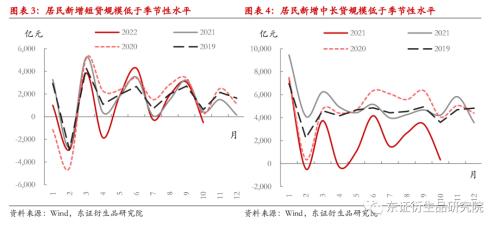

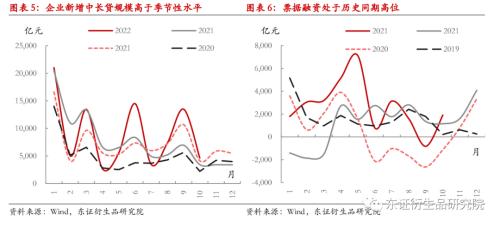

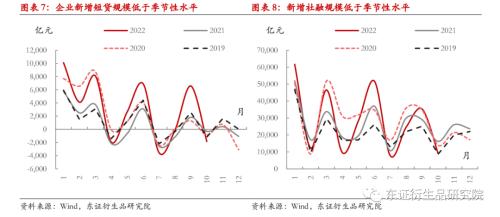

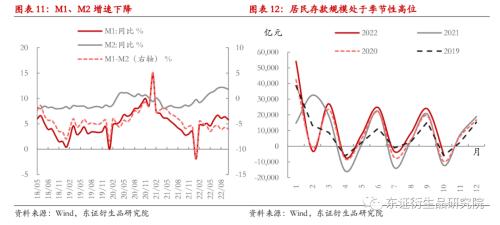

|  |

|