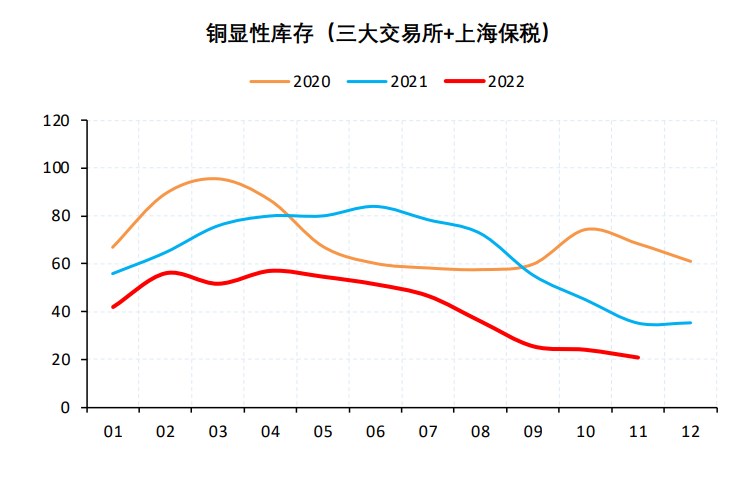

海外激进加息 沪铜需求预期偏弱

|

|

|

|

如何访问权限为100/255贴子:/thread-37840-1-1.html;注册后仍无法回复:/thread-23-1-1.html;微信/QQ群:/thread-262-1-1.html;网盘链接失效解决办法:/thread-93307-1-1.html

|

|

|

|

|

| |  | | |  |

|

龙听 (龙听)当前离线

|

海外激进加息 沪铜需求预期偏弱

| |

|

如何访问权限为100/255贴子:/thread-37840-1-1.html;注册后仍无法回复:/thread-23-1-1.html;微信/QQ群:/thread-262-1-1.html;网盘链接失效解决办法:/thread-93307-1-1.html

|

||

|

|

||

龙听期货论坛 |Archiver| XML网站地图(sitemap)

GMT+8, 2025-3-10 06:27.