【20221028】棉花周报:重点关注籽棉收购价格变化 核心观点:中性偏空 郑棉在宏观预期影响下跌破13000,未来一周重点需关注籽棉收购价格变化,预期收购价会出现下跌。目前新疆棉每日加工量增量已超过4万吨,阶段性供应已远超阶段性需求,现货供应趋于宽松。由于籽棉价格折皮棉成本已平水于盘面,导致轧花厂收购风险加大,只有反向压低收购成本才能重新获得利润空间。策略:13000以下,考虑将1月空单换成有更高风险收益比的看跌期权。若籽棉收购压价失败,则1月不再看空,需及时离场,5月合约仍维持偏空看法。若检验及物流有明显改善,可关注1/5反套机会。 现货情况:中性 纺企库存虽低,但多等待低价新棉上市,并不急于补库。目前以随用随买,维持生产为主。现货棉价略有下滑。籽棉收购价格上涨至6.0元/吨附近后涨幅趋缓,收购价涨跌互现。目前加工提速,检验仍有瓶颈。 进口棉花、棉纱:中性 内外棉价、棉纱倒挂依旧,但随进口棉纱价格加速下跌,内外棉纱倒挂已明显减轻,有接轨势头。 下游订单:中性 受疫情影响,纺企开机率下滑,成品开始累库速度不快。另春夏订单询价开始,下游多以14000以下偏低棉价下单,目前纺织企业仍在观望等待,等待棉花现货成本下降。 欧美纺服消费:偏空 美国棉质纺织服装进口连续两个月下滑,恐已形成趋势,未来棉花消费下滑空间较大。 新棉种植:偏空 1)美棉新棉加工检验进度快于去年,但质量偏差;2)巴西新棉收获基本完成,加工进度近87%;3)新疆机采棉收获进度加速,随收获量加大,棉农销售压力加大,部分散花或无法长时间存放。 宏观层面:偏空 1)虽美联储加息放缓预期升温,但高利率已使经济出现低迷迹象,最新的经济数据可以验证这一趋势;2)国内疫情散点发生,影响消费及物流,短期影响供应,长期影响消费。 中国: 期棉跌破13000,收储成交放量 新疆新棉加工提速、检验进度仍偏慢 新疆新棉日加工量提升至4万吨以上,籽棉价格涨跌互现。截止10月26日,新疆棉已累计加工22/23年度的棉花61.94万吨,同比减少49.14%。受到疫情影响,收购明显推迟。籽棉收购价格出现明显上涨,多数上升到5.8~6.2元/公斤附近,折皮棉成本在13000-13500元/吨附近,新棉皮棉预售价格在13800-14300元/吨附近。新棉收购加工速度加快,进入关键期,预期随盘面下跌,轧花厂需要反向压低籽棉收购价才能获得利润空间。 新棉采摘、交售、加工进度。根据国家棉花信息监测系统数据,截止10月20日,全国新棉采摘进度60.3%,同比提高3.1个百分点,交售进度47%,同比下降32.9个百分点,加工进度24%,同比下降11.1个百分点。其中新疆采摘60%,交售48.5%,加工24.1%。(注:交售率=累计交售、累计采摘,加工率=累计加工/累计交售)

数据来源:国家棉花监测系统,BCO,紫金 新疆籽棉收购:6.0以上涨势趋缓,收购价涨跌互现

数据来源:BCO,紫金 疆棉收储:截止10月27日成交7.74万吨,10月以来成交放量

数据来源:国家棉花监测系统,BCO,紫金 9月份中国棉花进口8.91万吨,同比增19%,环比-18%

数据来源:中国海关总署,紫金 棉纱进口:21/22年度累计进口148.7万吨,同比-31%

数据来源:中国海关总署,紫金 内外棉现货即将接轨

数据来源:ICE,Cotlook,紫金 棉纱:进口棉纱加速下跌,内外棉纱价差继续收窄

数据来源:TTEB,紫金 棉花与化纤替代:棉花化纤价差不高,化纤纱继续累库

数据来源:TTEB,紫金 纺织产业链:纱线坯布重新累库,关注春夏订单 截至10月21日一周,棉纺织市场整体成交平稳偏弱,产销不及前期,成品重新累库,市场关注春夏订单询价及打样情况。 染厂订单一般。染厂维持生产为主,交期维持在10-15天,但后续订单缩减,染费可协商。 棉布重新累库,等待春夏订单下达。棉布成交平稳偏弱,织厂挺价意愿弱,织厂在机订单维持在5-6成,仅个别在机订单维持十成,仍以秋冬订单为主。近期品牌服装和家纺春夏订货会结束,预期定单询价、打样会逐渐增多,或带动高支纱销售好转。因织厂全棉坯布产销不及前期,织厂重新累库,目前局部织厂减产,多数仍维持生产。对棉纱采购继续以随用随买为主,原料库存水平略降。 棉纱开机率下降,价格下跌。纯棉纱成交维持弱势,在下游订单走弱、棉花弱势下交投较为谨慎。分品种来看,气流纺棉纱相对尚可,纱价较坚挺,下脚料精落仍在15000元/吨。常规普梳纱品种价格贫弱,成交重心下移。高支纱持稳。按照现货棉价,纺纱亏损,按新棉预售价格,盈利尚可。受到疫情影响,新疆及河南地区局部纱厂减停产,负荷下降,纺企成品库存略有增长,但累库不明显。

数据来源:TTEB,紫金 仓单及持仓:仓单继续下降,主力合约持续增仓

数据来源:郑商所,紫金 平衡表调整:新疆棉加工进度加快,略上调10月加工量

数据来源:紫金 美国:新棉上市进度较快,出口仍缺买盘 美棉出口:签约进度70.6%,装运19.9%,出口签约仍低迷

数据来源:USDA,紫金 美棉生长:吐絮率92%,收获率45%,优良率仍偏低

数据来源:USDA,紫金 检验:已累计检验52.15万吨,同比+38.2%

数据来源:USDA,紫金 美棉非商业净多头持仓数量持续下降

数据来源:CFTC,紫金 印度: 棉花、棉纱继续下跌 印度平衡表:CAI预计印度22/23年度棉花产量585万吨

数据来源:CAI,紫金 印度棉花、棉纱继续下跌

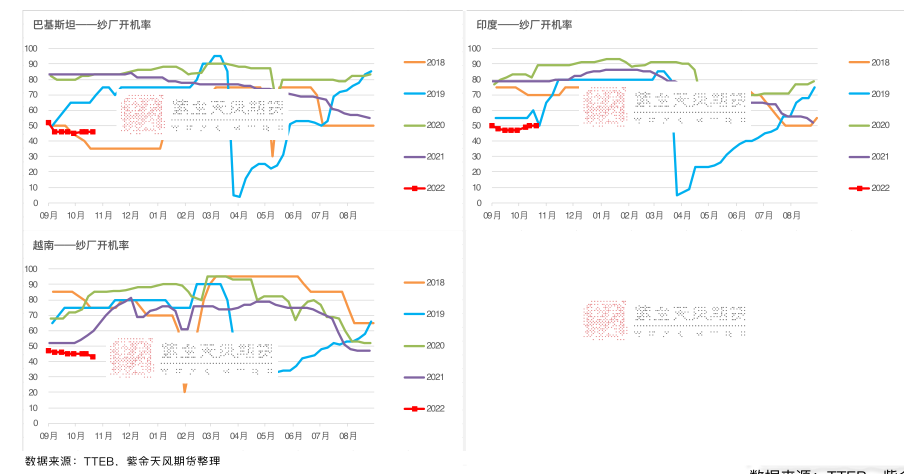

数据来源:TTEB,紫金 东南亚纺纱开机率:越南纺纱开机率继续下降,印巴稳定

数据来源:TTEB,紫金 巴西: 棉花加工进度87% 巴西21/22年度棉花加工进度87%,加工减速 截至10月21日,巴西21/22年度棉花加工进度87%,同比快15个百分点左右,加工进度环比减缓。 其中主要产棉州马托格罗索州加工进度86%,巴伊亚州91%。

数据来源:USDA,紫金 |

|

|  |

|