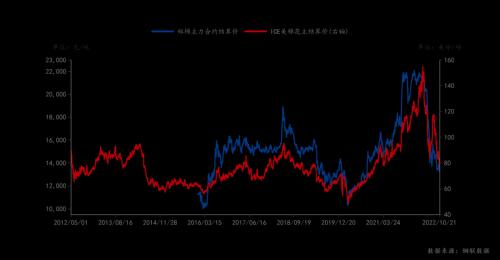

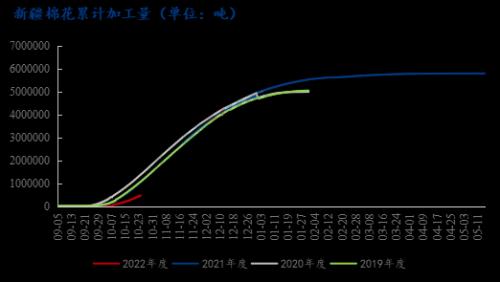

来源:Mysteel农产品(5.13 -0.77%,诊股)网 导语:据Mysteel数据跟踪显示,截止至10月24日,郑棉主力合约价格月度下跌130元/吨,跌幅0.97%,收于13290元/吨;ICE美棉花主月度下跌9.21美分/磅,跌幅10.79%,收于76.13美分/磅;十月,郑棉主力合约价格跌幅明显小于ICE美棉花主。另外,截止至10月24日当周,内外棉价差倒挂-1264元/吨,价差较上周收窄32%;月度修复69.4%,价差月度缩窄2874元/吨。从期货走势、内外棉价差变化来看,近期国内棉价支撑性明显强于外棉,且该格局从九月持续延续。 如图1所示,2022年我国3128B机采皮棉报价与1%关税下美棉M1-1/8到港价于3月中旬进入倒挂局面,截止至目前,该形势已维持7个月之久,但其走势已明显形成拐点。内外价差的修复,是否预示着国内棉价出现转机?  图1 2020-2022年国内外棉价差 其实回顾2022年棉价走势,大涨大跌的格局让市场唏嘘不已,企业盈亏情况各有不同,在新旧棉价交替期间,棉价的对接、市场需求的变化,变成较为尖锐的矛盾。如国内2021年度内地库3128B机采棉基差2600-2900元/吨,一口价16200-16300元/吨;而2022年度新疆库3128B机采新棉预售价基差500-700元/吨,一口价14500-14700元/吨;10月底、11月初内地库提货价格15500-15800元/吨。疆内外的基差、新旧棉的价差,差值1000-1300元/吨,这预示着,新疆棉当前处于阶段性估值节点,未来市场价格变化将从这些指标变化并形成新的目标价格。  图2 郑棉主力、ICE美棉花主价格走势图 短期的支撑主要因新疆疫情导致市场眼下可流通货源紧张,棉花的供大于求的压力后移(如图2所示,截止10月24日,新疆棉已累计加工22/23年度的棉花49.63万吨,同比减少52.9%),导致郑棉短期内偏强震荡。  图3 新疆棉花累计加工量 另外就是下游开机的恢复、库存的下降从而形成的短期需求支撑,奠定了棉价近期的支撑位。截止至10月21日当周,Mysteel数据跟踪显示全国主流城市纱厂开机64.3%,已从6-7月的近五年低位,到高于2018年度同期开机;另外纱厂成品纱库存、棉花原料库存分别为28.6天、21.8天,表明纱厂库存压力较小、原料购买力存在。  图4 全国主要城市纺企开机走势 而从长线来看,内外棉利空依旧未完全消化。从美联储的加息继续、国际地缘政治的变化、全球及中国棉花供需偏紧走向供大于求预示着棉价探底并未完成。待北半球棉花全面上市,新冠疫情从短期的流通影响转向长期的消费影响,那内外棉价再下台阶趋势则更为明显。 整体来看,郑棉短期多空博弈,但长期格局并未受影响,后续关注新棉采摘及交售进度、下游银十后订单变化。 |

|

|  |

|