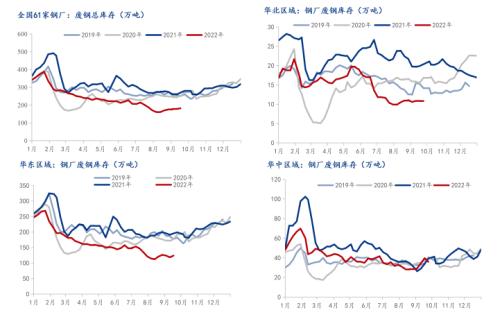

我的钢铁网讯:美国联邦储备委员会21日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间上调75个基点到3%至3.25%之间。这是美联储今年连续第三次加息75个基点。加息落地后钢坯价格持续反弹,废钢后期走势如何?且看以下分析: 【价格方面】废钢价格下行经济效益仍不高  数据来源:钢联数据 近日全国废钢价格下行,截止2022年9月21日,MySSpic废钢绝对价格为3149.9元/吨,周环比下降21.7元/吨,降幅0.68%,年均价为3519.02元/吨,年同比上涨26.85元/吨,涨幅0.77%。从上图看出,废钢价格较成品材价格相比仍然比较坚挺,本周螺废价差、板废差进一步收缩,钢厂亏损加剧。本周废铁差有所收缩,废钢价格高于生铁63元/吨,但废钢性价比仍不高。 【库存方面】台风后华南地区废钢用量增加 全国整体库存小幅增加  数据来源:钢联数据 截止9月22日,我的钢铁61家钢厂废钢日均到货量2635.17吨,周环比增加165.7吨,增幅6.71%;月环比增加490.17吨,增幅22.85%。年同比减少553.78吨,降幅17.37%。61家钢厂废钢库存总量182.29万吨,较上周增加3.71万吨,增幅2.08%;月环比增加20.77万吨,增幅12.86%;年同比减少98.05万吨,降幅34.98%。数据来看,本周钢厂日耗及到货均有小幅增加,到货数量高于日耗,库存呈现小幅增加态势。台风之后,华东地区钢厂废钢用量及到货量明显增加,其他区域由于亏损废钢用量有所缩减,整体来看本周钢厂库存水平变化不大。 【利润方面】电弧炉钢厂成本下降 谷电全面亏损  数据来源:钢联数据 目前独立电弧炉钢厂平均利润为-179元/吨,谷电利润-75元/吨,周环比下降3元/吨。本周螺纹与废钢齐跌,螺纹跌幅与废钢跌幅相当,造成电弧炉钢厂利润周环比数据微降。 分区域来看,东北、华东、西南三区域螺纹跌幅要小于废钢跌幅,而华北、华南、华中、西北四区域却相反,螺纹跌幅要高于废钢跌幅,其中华南区域螺纹价格周度跌幅达80元/吨。此外,从谷电利润来看,各区域电弧炉在谷电生产下均呈现亏损状态;据了解已有部分电炉钢厂因亏损再次选择停炉减产。 整体来看,随着美国8月CPI数据公布,期螺震荡下行,同时建筑钢材成交数据依旧疲软,本周螺纹价格也持续跟随走跌。21日美联储加息落地,利空情绪前期已有所释放,期螺止跌转强。下周长假将近,钢厂有一定的废钢备库需求,废钢需求有所提振,量升或带来一定的价起;但目前电弧炉钢厂亏损严重或形成较大阻碍。若在旺季加持之下,成材消费改善,电弧炉钢厂生产利润有所修复,废钢或出现转机。 【需求方面】钢厂废钢需求仍保持相对高速  数据来源:钢联数据 截止9月22日,我的钢铁61家钢厂废钢日均消耗量2544吨,周环比增加70.53吨,增幅2.85%;月环比增加411.5吨,增幅19.30%;年同比减少409吨,降幅13.85%。分区域来看,华东区域钢厂日耗量仍保持高增速,即便在利润明显亏损的情况下,为保持经济稳定以及完成年度产能指标,钢厂废钢仍保持较高的生产节奏;华中区域钢厂用量增速则有一定放缓;华北区域钢厂用量出现拐点,主要在于钢厂利润严重亏损,本周偏空的行情使得钢厂降低废钢采购价格,从而导致到货减少,钢厂因此直接降低废钢用量。综合来看,金九虽未能实现大幅获利,钢厂的需求是明显增加的。 综上,本周长流程钢厂来看,废钢铁水价差继续缩小,但废钢经济效益仍低于铁水;螺废差、板废差继续下降,板废差跌破800元/吨,钢厂利润继续恶化。独立电炉厂来看,电弧炉开工率和产能利用率微增,对废钢需求有所支撑,但电炉厂亏损严重仍是较大隐患。 钢厂数据来看,61家钢厂废钢日均到货增加6.72%,钢厂废钢日耗量增加2.87%,节前备货现象不明显,库存周转天数不增反降,仅10.3天。 综合来看,钢厂仍多处于亏损状态,且废钢缺乏经济优势,钢厂整体废钢补库积极性依旧不高,而美联储如预期般加息75个基点,利空情绪有所释放,下周是国庆长假前的最后一周,钢厂节前涨价吸货的可能性较大,预计短期内废钢价格稳中偏强运行。 |

|

|  |

|

微信:

微信: