【20220922】双焦四季报:能源对抗VS衰退预期 当前处于百年未有之大变局的能源大乱斗分会场,传统的市场供需平衡已经被市场之外的力量打破,历史数据推演对未来判断的有效性远低于其他非市场维度,例如政治、战争等。之前的半年报中我们综合了可认识范围内的各种因素,给出了前期的暴跌不可持续,并且年底前会走出一波上冲的判断,我们认为当下就已经处于这个关键的节点。 当前几乎全部大宗商品的超低库存状态尤其值得警醒,我们认为近一至两个月内,在需求没有进一步恶化的前提下,供给减量将成为市场的主导因素,这也将带来有效的基差修复及多空力量的再平衡。煤焦仍是目前黑色板块中最为坚挺的品种,焦螺焦比从9月1日的最低点0.67也快速回升至当前的0.72附近,因此市场有必要重新考虑一下炭铁平衡点在当前的全球能源革命的格局下是否应该回到之前的平衡点,还是基于新的平衡视角来作出决策。 焦钢产能统计 焦炭产能统计 截止2022年9月16日根据调研统计,2022年已淘汰焦化产能840万吨,新增2658万吨,净新增1818万吨; 预计2022年全年淘汰3969万吨,新增5983万吨,净新增2014万吨。 (2021年已淘汰焦化产能2326万吨,新增4928万吨,净新增2602万吨)

2021-2022年重点省份新增、淘汰焦化产能情况(根据实际情况预估新增、淘汰)

高炉产能统计 根据调研统计,2021年1-12月份全国已新增生铁产能5730.6 万吨,1-12月份全国已淘汰7242万吨,全年净淘汰1511.4万吨;

截止2022年9月17日根据调研统计,2022年已新增生铁产能3357.5万吨,已淘汰生铁产能2117万吨,生铁产能净新增1240.5万吨。预计2022年全国新增生铁产能7933.5万吨,淘汰生铁产能8133.3吨,全年净新增199.8万吨。

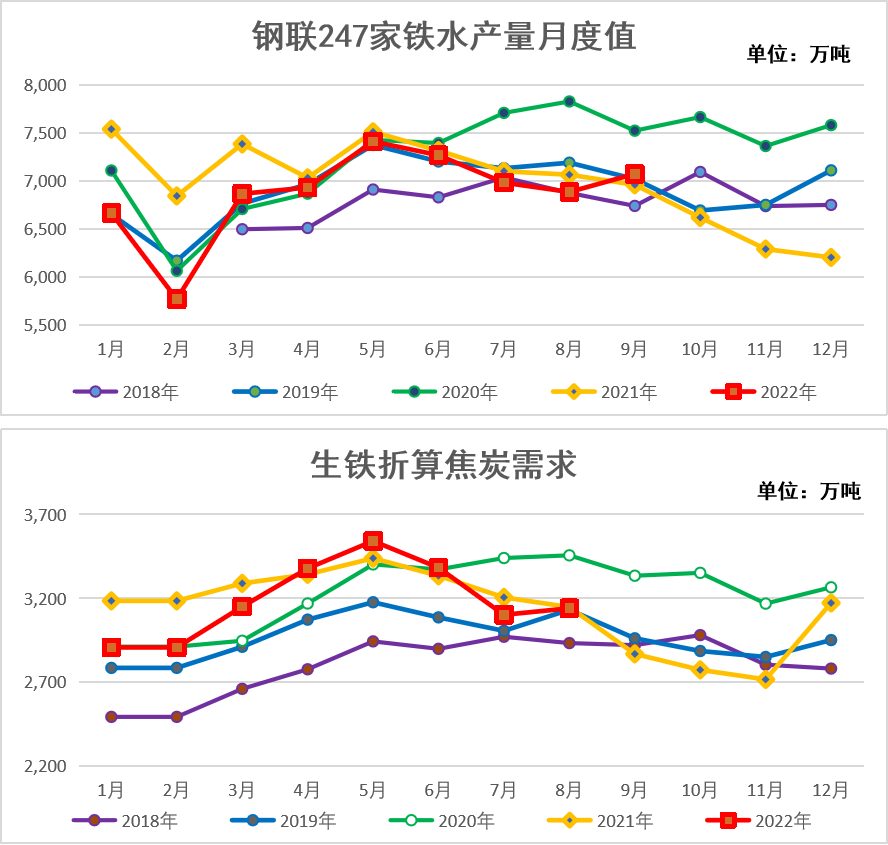

焦炭供需存 统计局口径全国冶金焦1-8月累计产量3.18亿吨,同比去年微降0.5%,8月单月产量也已经创近三年新低,持续的低利润及对未来市场的悲观预期时刻提醒焦企要主动压产,预计产量年底前将呈现波浪式压减格局;

焦炭进出口 截至统计局7月数据,我国焦炭累计净出口476.5万吨,同比去年增加52.2%,表明当前出口利润相对去年较高; 今年全球能源革命带来的资源失衡再度急剧,国内因为稳物价的政策趋向导致内外价差急剧扩大,虽然出口量级较小,但碳元素的持续流失对市场带来的心理冲击不可忽视。

本年截至上周,247家铁水产量月度累计6.2亿吨,同比减少4.2%,对比焦炭产量来看降幅更大; 同焦企类似,全年至今的极低利润导致钢厂维持相对低的开工率和高炉利用系数,主动减产与保现金流相比更为重要,低原料库存状态将持续到下游终端需求发生实质性好转,短期暂时看到这一转折发生的可能。 但随着近期焦企“填坑式”增产接近尾声,供给走弱将成为近一至两个月的的交易主逻辑,所以近期需要注意二十大前后政策调整可能带来的动态情绪逆转风险。

焦炭现货价格

焦炭产业链利润 终端需求实质性转好前,黑色整体产业链利润结构不会发生大的变化,炉料下跌让出的利润很难转赠给钢厂,所以我们认为,四季度仍不推荐操作任何关于利润的头寸。

焦煤供需存 焦煤产量 统计局焦煤1-7月累计产量2.9亿吨,同比增加3.2%,增产速度较上半年进一步下降,四季度供暖季来临前料将新增保供政策; 全球衰退预期下,所有矿产能源相关行业增产的积极性均较弱,各家均担心新开发投资的长周期导致达产即周期高点,在此心态影响下,预计政府推动力度有限。

焦煤进口

蒙煤通关 蒙煤至今已恢复接近历史高位一半的通关量,其中策克和满都拉的恢复也较为明显,但口岸货量70%集中在大贸易商手中,易涨难跌。同时蒙煤的使用半径并没有明显增加,对国内焦煤整体市场的冲击有限,建议大可不必过度关注蒙煤的增量。

焦煤需求

海运煤长期倒挂导致港口库存持续下降,而其中加拿大的优质主焦增量并没有显著增加,港口增量仍以俄煤等配煤品种为主。 需要注意的是,同各类其他大宗板块一样(有色板块较为明显),当前焦煤各环节的低库存在近一至两月内需求稍有转好的时候都将成为强力的利多支撑点。

焦煤价格

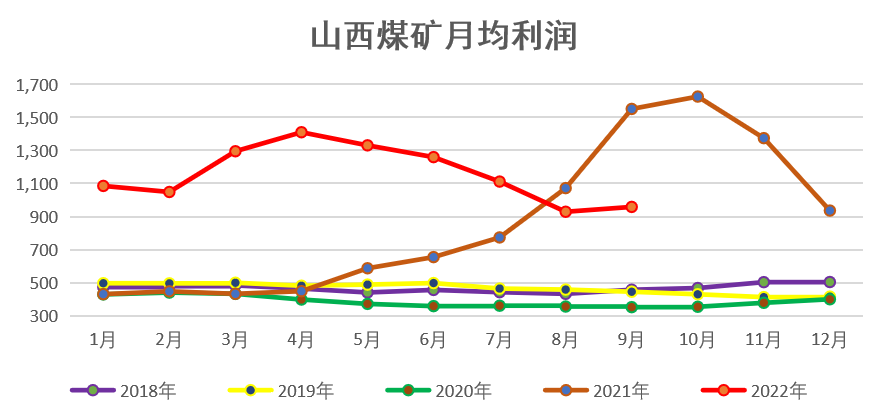

煤矿利润 当前煤矿高利润主要是按生产成本来计算得出的,但是根据我国国情,财务成本才是煤矿最大的负担,这部分从计算上较难精确给出,所以建议不要操作任何关于根据煤矿利润的头寸。

|

|

|  |

|