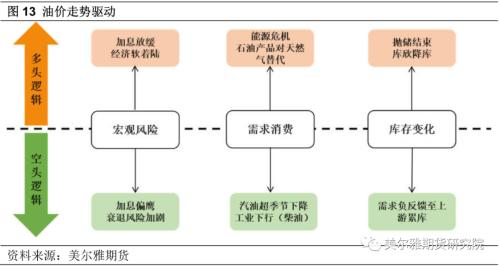

来源:美尔雅期货研究院 投资要点: 市场焦点从供应紧缺转向经济衰退拖累需求的预期,驱动油价重心下移; 宏观经济方面,疫情后期欧美经济复苏较弱,主要经济体的紧缩周期是较为确定的利空,将在下半年制约油价反弹空间; 石油产品消费方面,汽油走出消费旺季,需求趋弱,欧洲能源紧缺转向柴油替代,以及秋收季来临,柴油需求尚可,油价受柴油支撑强于汽油; 中间炼化环节,汽柴油裂解价差从年初持续走高后回落,近期由于政策导向以及需求预期不同,汽柴裂解价差走势分化; 后市展望,在通胀筑顶的大背景下,全球经济走弱逐渐明朗化,能源消费需求长期受到压制,近期受欧元区经济放缓的拖累,油价破位下行后弱势震荡,中长期油价重心继续下移。 上半年原油市场运行逻辑在于俄乌战争引发能源供应紧缺,随着供应格局逐渐清晰,市场发现供应端减量有限,伴随着贸易流向改变,亚洲买家承接大量俄原油出口,欧洲则通过第三方进口俄原油以及转向美国出口满足其能源需求。事实证明对俄原油出口制裁实际影响不如预期。 年中通胀问题凸显,美联储及其他主要央行纷纷加息,市场焦点从供应紧缺转向经济衰退拖累需求的预期,驱动油价开始下跌(图1)。微观层面Brent以及WTI的主次月差也从7月中下旬开始迅速回落到1美元/桶以下,表明“供不应求”的程度在实际缓解。多家机构下调了今年全球石油消费预期,近期EIA、IEA、OPEC三大月报预测,2022 年全球石油消费增幅分别为228/337/180万桶/日,均较年初的预测值大幅下调。 欧美想要抑制高通胀水平,需要打压需求和降低油价来释放消费和燃料成本压力,除了通过利率手段,近期还在希望重启伊核协议促使伊朗产能回归,从供应端释放油价压力,但是OPEC+以减产行动托稳市场,供应端多空交织,影响暂不明朗。进入9月以后,宏观压力不断增加,即使OPEC+小幅增产10万桶/日以稳定高油价,在紧缩周期下,市场情绪依然低迷,回到经济衰退削弱原油需求的主线逻辑,近日油价跌破支撑位,布油回落至90美元/桶以下。  一 经济周期对油价的影响 纵观历史原油价格走势与经济周期变化,超预期经济增长和金融危机都会导致原油市场剧烈震荡。今年6-7月美联储将基准利率累计上调150个基点至2.25%至2.50%区间,幅度为1980年代初以来最大。9月欧洲央行将三大主要利率均上调75个基点,加息幅度为1999年来首次。国际货币基金组织将2022年全球经济增长预测从4月份的3.6%下调至3.2%,称通货膨胀带来的下行风险正在显现。在紧缩大背景下,经济衰退预期升温,原油需求强现实逐步向弱预期靠拢,油价回吐俄乌冲突以来的涨幅。  制造业PMI反映了各主要经济体制造业景气程度,PMI数值越高,经济活力越大,需求越高,对油价利多。OECD同比变化与PMI具有强相关特征(相关系数0.69),该指标于2022年3月进入负值区间(图2),当前该指标短期内尚未真正触底,我们认为该指标至少在负值区运行一年半,意味着PMI在未来一年将持续处于低迷状态(图4),工业需求偏弱,反映到油价上,即表现为上行驱动减弱,价格重心下移。 目前,美国、欧洲制造业PMI均创下2020年6月以来新低,美国8月ISM制造业PMI录得52.8,欧元区8月制造业PMI终值录得49.6。欧元区已跌破荣枯线,加息和能源高成本环境下,欧洲工业压力大于美国。  今年美国GDP环比连续两个季度负增长,美国经济进入“技术性衰退”。与铜等工业品下跌驱动主要是受到宏观利空冲击不同,油价近期还受到了欧洲能源危机等复杂因素的影响,这也让近期在推演油价短期波动方面存在很大的挑战。9月世界各央行加息预期升温,高通胀抑制了消费者支出(图3),疫情后期欧美经济复苏较弱,主要经济体的紧缩周期是较为确定的利空,将在下半年制约油价反弹空间。 二 石油产品消费对油价的影响 截至9月2日当周,美国石油产品需求总量四周日均2013.1万桶,环比上涨10.5万桶,同比去年降低6.4%,整个夏季消费都不及去年同期水平(图5)。今年美国汽油需求情况与2021年类似(图6),提前见顶而且处于历史较低水平,主要原因:一方面是疫情限制以及公共卫生事件突发,对出行需求的拖累,另一方面,通胀水平高企,压缩居民可支配收入,抑制驾车出行的消费意愿。截至9月2日当周,车用汽油需求四周日均量877.5万桶,环比上周减少9.9万桶,同比降低7.9%。随着消费淡季来临,各地疫情反复,交通需求已见顶,中长期将负反馈至上游累库,汽油终端消费很难给与油价支撑。 柴油消费与经济周期相关,柴油需求从年初高位回落,整体表现不如去年同期水平(图7)。由于欧洲能源紧缺天然气价格飙涨,柴油作为替代品具有一定经济性,短期内柴油尚有支撑。北溪1号无限期停输,冬季来临前欧洲各国提前增加柴油储备,随着秋收季到来,美国也要平衡国内和出口的柴油需求。柴油需求的走弱将是进一步油价下行的风险。 随着疫情缓解,全球多国放松旅行限制,欧美航空业复苏态势较为明显,目前美国航班数量基本恢复至2020年疫情前水平,航空煤油的消费回升至历史平均水平(图8)。 今年3月份以来,油价大部分时间处在100美元/桶以上区间,根据历史数据,该区间油价对原油消费形成明显压制。目前原油消费仍在疫情修复阶段,但是新能源替代、出行方式改变以及燃油效率提升,部分原油需求可能会永久损失。   三 中间炼化环节对油价的影响 美国炼厂原油加工量基本恢复至历史平均水平(图9),随着检修季来临,汽油走出消费旺季,预计炼厂投产量将持续下降,直到10月底再缓慢上升,未来两个月将反馈至原油累库,油价承压。 比较当前原油库存与5年均值的变化(图10),库存变化趋势与油价负相关趋势明显,尽管今年原油库存一直处于历史低位,低于5年均值,但从6月开始,库存与5年均值的差异一直在缩小,一方面终端消费下降会负反馈至上游累库,另一方面炼化环节的利润下行,对经济预期走弱,炼厂投入生产意愿降低,也会传导至原油库存增加,因此放大油价下行风险。 汽柴油裂解价差从年初持续走高后回落,近期由于政策导向以及需求预期不同,汽柴裂解价差走势分化。俄乌冲突后,俄成品油出口下降,疫情使全球炼化产能缩紧,以及季节性需求上升,使汽柴油供给紧缺,因此裂解价差大幅走高。6月后美政府意图降低燃油消费价格,汽柴裂解价差回落,随着汽油走出消费旺季,汽油裂解价差再难回上升通道(图11),因此从汽油端助推油价作用有限,近期美国汽油裂解价差跌至15美元/桶。柴油方面,在天然气飙升之际,欧美部分能源需求转向柴油,并且提前备货以供冬季使用,另外即将进入秋收季,柴油裂解价差短期获得支撑(图12)。柴油需求推动了炼化企业的景气,高利润将提高炼厂生产意愿,短期支撑上游原油价格。   总体而言,近期原油月差的回落,反映供需紧张情况一定程度缓解。产油国之间的博弈加剧,可能使供应端风险相互抵消。后市油市驱动逻辑主要从需求端发力,从三个方面(图13)观测油价运行:1)宏观风险偏好;2)终端和炼化环节的消费;3)库存变化。 在通胀筑顶的大背景下,全球经济走弱逐渐明朗化,即使通胀数据暂时回落,央行也不会轻易放弃加息,能源消费需求长期受到压制,近期受欧元区经济放缓的拖累,油价破位下行后弱势震荡,中长期油价重心继续下移。  |

|

|  |

|

微信:

微信: