Mysteel解读:美棉供需数据修复,国际棉价下行概率较强

|

- UID

- 2

- 积分

- 2916953

- 威望

- 1408509 布

- 龙e币

- 1508444 刀

- 在线时间

- 13544 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-3-9

|

Mysteel解读:美棉供需数据修复,国际棉价下行概率较强

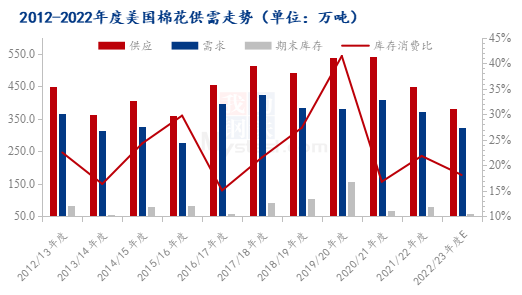

导语:9月USDA数据公布,美棉产量上调,库存消费比上升。细分来看,在2022/23年度棉花(14505, 90.00, 0.62%)产量数据环比增加了130万包,达到1380万包,环比增幅10%,;期末库存增加90万包,至270万包,增幅达50%。美棉9月供需数据较8月略有修复,国际棉价因此承压。 在本次的供需报告中,美国农业部因西南棉区尤其得州干旱、中部和东南棉区降雨等因素影响棉花优良率而下调棉花单产为843磅/英亩,环比降幅0.35% ;但全美棉花弃耕率维持为42.9%,主因同步上调了棉花播种面积和收获面积10.5个百分点,棉花产量因此上调10个百分点为301.1万吨(环比增27.4万吨)。虽棉花出口上调13.1万吨为274.3万吨,但在2022/23年度棉花供应量环比增加23.8万吨,故美棉期末库存增加19.6万吨,美棉库存消费比环比提升5.5个百分比为18.1%,同比差距变为3.7个百分点(如图一所示)。  图1 2012-2022年度美国棉花供需走势

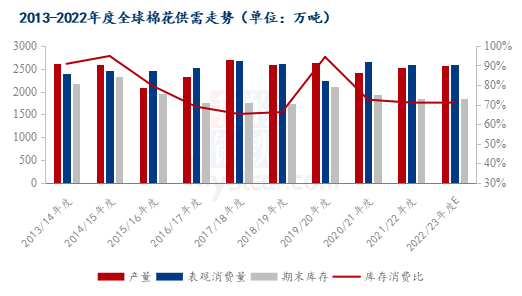

从全球数据来看,虽巴基斯坦遭受洪灾,导致棉花产量环比下调15.2万吨为119.7万吨,但美国、澳大利亚、中国和土耳其增产就抵消了其减产量;另外,洪灾影响了巴基斯坦棉花的供应,但同步影响了其下游纺织企业的开机,故9月美国农业部同步下调了巴基斯坦8.7万吨的消费量。消费方面,越南因疫情及高价棉影响也出现2.2万吨的下调量。9月,全球棉花供应上环比增33.9万吨,需求方面减少10万吨,期末库存增加43.1万吨,全球棉花库存消费比环比增加1.18个百分点为71.44%,同比缩窄1.63个百分点。  图2 2013-2022年度全球棉花供需走势

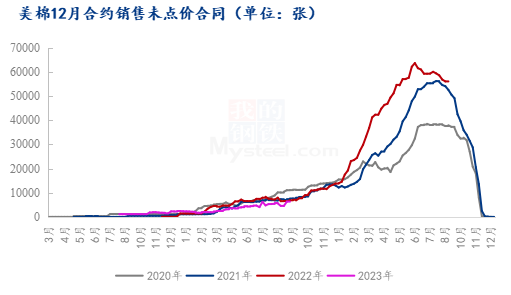

而美国商品期货交易委员会(CFTC)数据显示,截至9月1日,美棉On-Call未点价卖出订单100259手,环比增加3203手;未点价买入订单382026手,环比减少177手。其中2212合约上卖方未点价合约为56323手,虽周度增加313手,但高位基本已现(如图3),后续持仓带涨ICE美棉花主动力不强,反弹空间有限。  图3 美棉12月合约销售未点价合同

另外,市场预估美联储将在9月继续加息75基点。6-7月,美联储加息50基点,全球大宗商品普遍承压,其中棉花价格更是直线回落,9月,美联储继续加息甚至上调至75基点,经济放缓市场经济的冲击越来越明显,2022-2023年消费势头将放缓,其中棉花市场难逃威胁。 总体来看,美国农业部出的供需报告从8月的产需缺口到9月的供应与期末库存增加,数据的修复引发国际棉价承压,而另外的宏观经济与产品资金也暂无引涨趋势。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|