我的钢铁网 导语:美国时间8月12日,美国农业部公全球棉花(15510, 665.00,4.48%)供需平衡数据,其中,美国数据表现亮眼,产量大幅下调,库存消费比下降;全球棉花产不足需,出现缺口45万吨,带动ICE美棉花主强势上行并涨停,8月15日更是直接开盘即涨停封盘。ICE美棉花主走势如此强劲,仅仅是USDA数据指引吗? USDA数据助力棉价上涨,乐观情绪明显 表一 美国棉花供需平衡 | 美国棉花供需平衡表(单位:万吨) | | 年度 | 期初库存 | 产量 | 进口 | 消费 | 出口 | 期末库存 | 库存消费比 | | 2016/17年度 | 82.7 | 373.8 | 0.2 | 72.1 | 324.8 | 59.9 | 15.09% | | 2017/18年度 | 59.9 | 455.6 | 0.1 | 69.6 | 354.5 | 91.4 | 21.55% | | 2018/19年度 | 91.4 | 399.9 | 0.1 | 62.8 | 323 | 105.6 | 27.37% | | 2019/20年度 | 105.6 | 433.6 | 0.1 | 43.6 | 337.7 | 157.9 | 41.41% | | 2020/21年度 | 157.9 | 318.1 | 65.3 | 52.3 | 356.0 | 68.6 | 16.80% | | 2021/22年度 | 68.6 | 381.5 | 0.2 | 55.5 | 319.0 | 76.2 | 20.35% | | 2022/23年度E(8月) | 76.20 | 273.68 | 0.22 | 50.08 | 261.3 | 39.2 | 12.59% | | 2022/23环比变化 | 2.2 | -85.6 | 0.0 | -4.4 | -54.4 | -23.9 | -4.47% | | 2022/23同比变化 | 7.6 | -107.8 | 0.0 | -5.4 | -57.7 | -37.0 | -7.76% |

首先,对于内外棉期货的上涨,我们还是得承认USDA数据的影响力,作为全球农产品影响力较大的数据机构,其月度数据变化对棉价都有直接反馈。就比如本次8月数据,USDA调减美国产量63.8万吨为273.68万吨,是2009/10年度以来最低水平,产量减少主要是西南地区的弃收率大幅上升。受美棉产量减少的影响,美国棉花出口量环比也调减了54.4万吨,库存消费比为12.6%,环比下降4.5个百分点。供需数据的偏紧,引发市场多头资金的入驻,大幅支撑棉价反弹。 新旧年度棉花销售进度良好,卖方市场明显 表二 美国棉花签约与出口装运数据统计 | 截至2022年8月4日美国出口数据(单位:万吨) | | | 2021/22年度 | 2022/23年度 | | | 累计签约量 | 签约进度 | 累计装运量 | 装运进度 | 累计签约量 | 签约进度 | | 皮马棉 | 10.9 | | 10.2 | 93.6% | 2.3 | | | 陆地棉 | 353.4 | | 229.2 | 64.9% | 166.1 | | | 总计 | 364.3 | 119.4% | 239.4 | 65.7% | 168.4 | 64.50% | | 出口目标 | 305万吨 | 261万吨 |

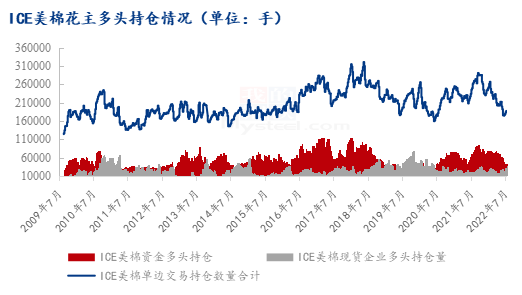

据美国农业部(USDA)报告显示,2022年8月1-4日,2022/23年度美国陆地棉出口签约量23245吨,其中中国签约2066吨;截至2022年7月31日期间的2021/22年度美国陆地棉出口装运量25923吨,其中中国装运4336吨;2022年8月1-4日,2021/22年度美国陆地棉出口装运量41155吨,中国装运12213吨。 2022年8月1-4日,2022/23年度美国皮马棉出口签约量6924吨,出口装运量1067吨;其中中国签约885吨,装运454吨;截至2022年7月31日期间的2021/2年度美国皮马棉出口装运量114吨, 截至2022年7月31日,美国2021/22年度陆地棉销售转结总计54.2万吨,皮马棉转结总计0.69万吨。2021/22年度美国陆地棉出口装运量299.2万吨,比2020/21年度的337.8万吨下降11%;皮马棉出口装运量10.2万吨,比2020/201年度的17.1吨下降41%。 2022/23年度美国陆地棉出口签约量累计168.4万吨,其中中国累计签约39.1万吨。 美棉超卖,短期且供不应求,导致美棉掌握话语权,卖方市场挺价行为明显。 多头资金入驻,短期反弹力度较强  图1 ICE美棉花主多头持仓情况

根据CFTC最新统计数据来看,在ICE棉花期货市场上纯基金多头持仓量42828手,占期货单边交易数量的22.85%;现货企业多头持仓量37645手,占期货单边交易数量的20.1%;投机多头持仓量45905手,占期货单边交易数量的24.5%;总体头持仓量占比67.4%,较7月初的66.24%上升1.16个百分点。 综上所述,ICE美棉花主,在供需报告发布前后上涨,其动力来源多方数据积累;但上涨势头及持续性或存疑虑,棉价的高位支撑仍需关注全球主产棉国和主消费国实际供需变化。 |

|

|  |

|