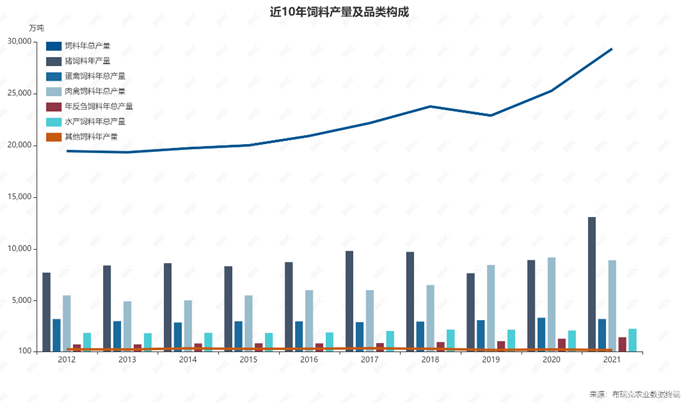

全国工业饲料总产量2000年为7429万吨,2021年为29344.3万吨。这意味着,21年时间就增长了295.0%。 近期,农牧行业有一种观点认为,这两年,养猪业存在一个怪现象:一家既养猪又生产饲料的企业,养猪板块亏了,可以从饲料板块赚回来。原材料价格涨了,饲料可以跟着涨价;但原材料价格大跌,饲料企业却不降价,而是从养殖户那里大赚自己养猪亏损的钱。 相较于猪价的“过山车”行情,饲料行业毛利率平稳,尤其是今年上半年,饲料行业接连提价。料生产、动物养殖同处于农牧行业产业链,可谓是“一荣俱荣,一损俱损”。 谋易咨询首席顾问王中对第一财经记者表示,一方面玉米、豆粕等饲料原料价格,虽然与饲料价格有直接关系,但价格变化传导至饲料端需要一定时间;另一方面,也跟企业采购、原料库存有一定关系。比如,有些企业在涨价前采购了一大批次原料,而原料价格上涨导致采购成本提高之际,企业还有一定的库存,这时就存在一定的成本优势,可能涨价,或者不涨价。再比如,有些企业的原料采购成本较高,需要等到高价采购的原料消耗完之后,才能降低饲料价格。 其实,“养猪亏,饲料赚”并非短期现象,而是由行业特点决定的。业内人士称,在农牧行业产业链中,生猪养殖出现周期性波动,容易亏损。但产业链上的相关企业,尤其是生产资料行业,并不会随之亏损,最多是迫于行业压力,利润有所下降。比如,饲料行业就是一个低毛利、高周转的行业,饲料作为养猪业的刚需,且具有连续性,只要能销售出去,饲料企业就能获得利润,而且饲料行业可以迅速上规模,也容易赚到钱,这是行业特点所决定的。 饲料产量、价格受“猪周期”影响较小 根据中国饲料行业官方统计数据,全国工业饲料总产量2000年为7429万吨,2021年为29344.3万吨。这意味着,21年时间就增长了295.0%。 从总体趋势来看,全国工业饲料总产量持续增长。这期间,出现过唯一一次负增长,是2018年国内遭遇非洲猪瘟疫情,生猪存栏量和能繁母猪存栏量大幅下降,导致饲料产量2019年同比下降3.7%;但随后又开始强力反弹,2020年、2021年同比增长分别达到10.4%、16.1%。

推动饲料产量稳步增长,主要有两方面原因。布瑞克·农产品

集购网研究总监林国发对第一财经记者表示,一是受肉食需求刺激,国内养殖业规模壮大;二是养殖行业规模化程度提升。 林国发称,一般来说,规模型养殖企业倾向于购买营养物质全面、可直接饲喂的配合料,而小型养殖单元则为节约养殖成本,通过购买预混料或浓缩料并自行加工制作饲料。特别是非洲猪瘟疫情期间,生猪养殖企业更倾向于一站式采购生猪配合料成品,而不是购买预混料和浓缩料进场再加工。养殖规模化程度提升,促使饲料需求增加。 至于最近两年,饲料总产量呈现两位数增速,业内解读称,受高猪价预期影响,行业普遍压栏,导致饲料转化率下降,额外增加需求。 从饲料产品结构来看,猪饲料、禽饲料是主要品种。以2006年为例,全国工业饲料总产量11060万吨。其中,猪饲料4015万吨,占36.3%;禽饲料5100万吨,占46.1%。到了2021年,猪饲料13076.5万吨,占44.6%;禽饲料12141万吨,占41.4%。 尽管猪饲料占比很高,并超过禽饲料,位居饲料产品结构的首位,但饲料产量、饲料价格并未因“猪周期”而呈现显著的“饲料周期”特点。

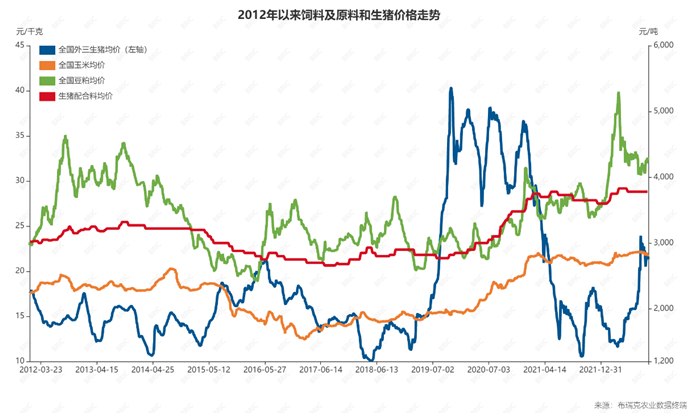

从饲料产量情况来看,“猪周期”的供求失衡导致价格涨跌,固然生猪供应会影响到饲料消费量,比如饲料行业唯一一次负增长,就是受生猪存栏量大幅下降连累,但饲料行业仅仅是小幅下滑。这是由于生猪存栏量下降所带来的高猪价,导致肉类消费有相当一部分被禽肉、水产、牛羊肉予以替代,从而导致饲料消费并未实质性下降。 林国发称,饲料产量与“猪周期”并不存在显著相关性。倒是猪价大幅上涨后,容易刺激养殖户及企业为了加快恢复产能,增加饲料用量或严重压栏,大幅增加饲料需求。比如,2021年,猪肉产量同比增长28.8%,但猪饲料产量就同比增长46.6%。 从饲料价格波动情况来看,以近十年猪饲料价格为例,2012~2014年,走出上涨态势;2015~2019年,连续4年处于低位水平;2020年至今,呈现短时间内快速抬升走势。

在饲料价格中,玉米、豆粕占饲料成本比例通常在50%以上。因此,饲料价格很大程度上取决于原料采购价格。林国发解释称,2015~2019年饲料价格低位,与玉米价格回落、豆粕相对低位相关。2020年至今的价格蹿升,与全球粮食危机预期下,玉米、豆粕价格暴涨有关。2022年,国内饲料价格创下历史新高。 近期,随着玉米价格回落,豆粕价格虽仍处于高位但有所回落,饲料价格已经较2022年2季度开始小幅回落。 王中表示,饲料价格不存在周期性,也不与“猪周期”存在显著相关性。饲料占整个生猪养殖成本60%左右,饲料价格的变化会对生猪养殖成本产生影响。生猪价格一定程度上会受到生猪养殖成本影响,但生猪价格更多是受猪肉供求关系影响。 饲料企业大举进军养猪业 在上一轮超级“猪周期”中,猪价暴涨,吸引各路资本进军养猪业,不乏互联网、房地产企业,饲料行业也不遑多让。王中称,企业是逐利主体,与资本跨行业养猪相比,饲料企业向下游延伸有着先天优势。 农牧行业全产业链,包括饲料原料、饲料生产、动物养殖、动物屠宰、肉食品流通与消费等环节。近年来,产业链上的企业逐步通过上下游拓展,加快产业链一体化进程。比如,饲料企业向产业链上游延伸,开展粮油加工或饲料原料生产、贸易业务,以获得低成本、稳定的饲料原料;饲料企业向下游拓展养殖业,进行养猪、养鸡等规模化生产;养殖企业除了开展上游饲料加工业务外,继续向产业链更下游延伸,开展生猪、家禽屠宰或品牌肉食生产与销售。 饲料企业大举进军养猪业,正是这一背景下的产物。然而,头部饲料企业养猪并非一时兴起。比如,新希望

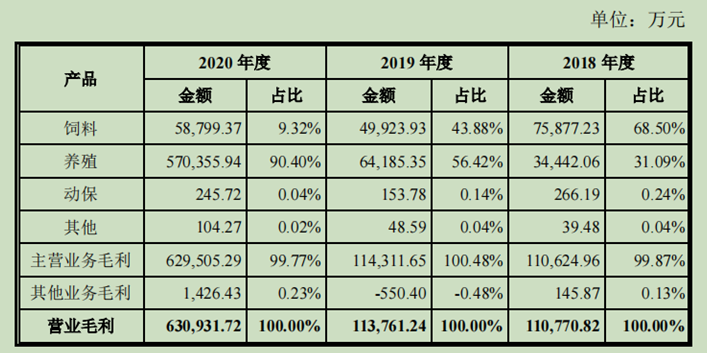

六和在2017年底至2018年初,就通过董事会一系列会议,决议加码养猪,甚至要在越南筹建猪场。 再比如,广西扬翔股份有限公司(下称“扬翔股份”)前身——贵港扬翔饲料有限公司,1998年成立,饲料是绝对重点;2005年,开始发展养猪事业;2009年建立科学养猪体系。 2022年6月,扬翔股份在首发上会前夜主动撤销申报材料,但据扬翔股份IPO说明书,公司采取“饲料+养殖”一体化模式经营,其中养殖业务毛利在2019年度、2020年度分别达到 56.42%和90.40%。

王中认为,从宏观方面来讲,进入21世纪以来,随着城镇化水平的提升,中国人对猪肉需求也在增加,企业会针对市场缺口及时填补。从饲料企业角度来讲,向下游养殖行业延伸,本身就有着成本优势,更何况多少都有一些底子,并不是只做饲料加工。在上一轮猪价暴利的驱使下,很多企业只是加大了生猪产能布局。 在林国发看来,饲料行业向下游养殖行业延伸,主要出于三方面考虑。一是,随着大量小散养殖户迅速退出,养殖集中程度进一步增加,一般的饲料厂很难进一步扩大产能,只能向下拓展养殖业,能确保饲料需求;二是,养殖业虽有周期现象,甚至阶段性亏损,但大周期能获得不错收益,从扩大公司规模角度来看,向下游延伸养殖是正确的选择;三是向下延伸难度不大,养殖业、饲料两个行业关联度很高。同时,饲料板块可以通过养殖板块不断提高饲料研发、生产水平。 饲料行业低毛利、高周转 近年来,养猪业出现一个怪现象:养猪亏了,但是饲料赚了。对于既生产饲料、又养猪的企业来说,饲料板块无疑能够提供稳定现金流,为养猪板块输血。 王中解释称,饲料是养猪业的刚需,当养猪业亏损的时候,饲料企业不会为养猪企业分担亏损。尤其是小散养殖户,没有话语权。所以饲料企业能保持较为稳定的盈利。不过,养猪场在亏损之时,一般会倾向于采购便宜的低档饲料。 不过,林国发也提到, 饲料企业和养殖户是相互共存的关系。如果猪价强势,有良好利润,饲料企业会同比上调饲料出厂价;如果猪价弱势,盈利较差,在确保饲料不亏损的前提下,饲料企业上调饲料价格的幅度会低于原料幅度。 他说,今年以来,饲料出厂价格出现多次上调,但也先后下调3次。在年初,由于养猪业普遍低迷,饲料出厂价的上调幅度小于原料涨幅,饲料企业面临亏损。6月后,饲料原料跌幅扩大,饲料成品出厂价下调幅度小,利润率有所好转,但更多只是弥补第一季度亏损。此外,随着猪价回暖,养殖户对饲料价格的敏感度有所下降。 饲料行业尽管稳定,但这是一个低毛利、高周转的行业。

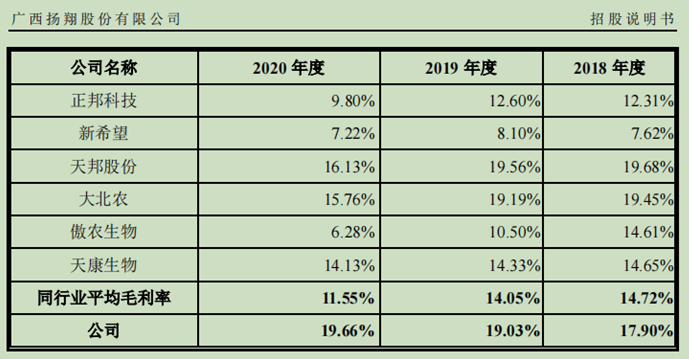

据前述IPO说明书,从2018年度~2020年度,饲料行业平均毛利率分别为14.72%、14.05%、11.55%。尽管扬翔股份饲料板块毛利率高于同行业平均水平,但也不超过20%。

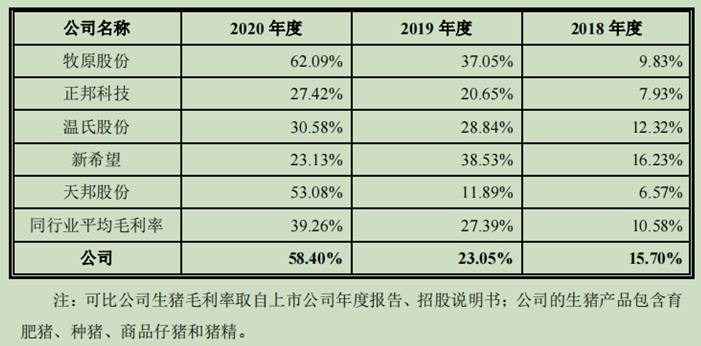

然而,生猪毛利率在巅峰时期要远超饲料毛利率。从2018年度~2020年度,生猪行业平均毛利率分别为10.58%、27.39%、39.26%。扬翔股份生猪板块表现要优于同行业平均水平,最高达到58.4%。 两相对比,印证了饲料行业向养殖行业延伸,以及鲜见头部猪企大举进入饲料板块的经济理性。 业内人士解释称,一方面,饲料企业转型的压力更大,只能主动进军养殖板块;另一方面,饲料行业集中趋势明显,小企业逐渐退出,而且饲料行业重在“销”,与重在“管”的养猪行业存在经营逻辑的不同。同时,大型养殖集团都有饲料加工板块,能够满足自身需求,养殖企业向上拓展饲料板块的难度较大。 不过,既然饲料行业收益率稳定,养猪行业经常面临“猪周期”波动,为何没有企业一门心思只做饲料呢? 尽管行业收益率相对稳定,但不代表企业的收益就是一成不变的。王中称,饲料价格本身就受原材料波动影响,普通养殖户也可能因为饲料价格上涨,而寻找饲喂替代品,减少饲料需求。此外,“黑天鹅”事件的暴发,也容易导致生猪产能锐减,饲料需求下降。要想避免收益减少情况发生,大多数饲料企业还是会选择养猪来中和饲料经营风险。

林国发提到,当前,饲料行业已经发生根本性变化。在正常情况下,生产1吨饲料,毛利润率只有2%~3%。企业往往通过高周转、提高产能利用率实现总利润增加。然而,扣除物流、营销等费用,再加上企业举行“买1吨(25包)送1包”,或“买20包送1包”等优惠活动,容易出现加工亏损现象。在今年初,该现象就较为普遍。 他认为,一门心思只做饲料,也不是不可能,但需要聚焦浓缩料、预混料等技术含量高的产品。 |

|

|  |

|